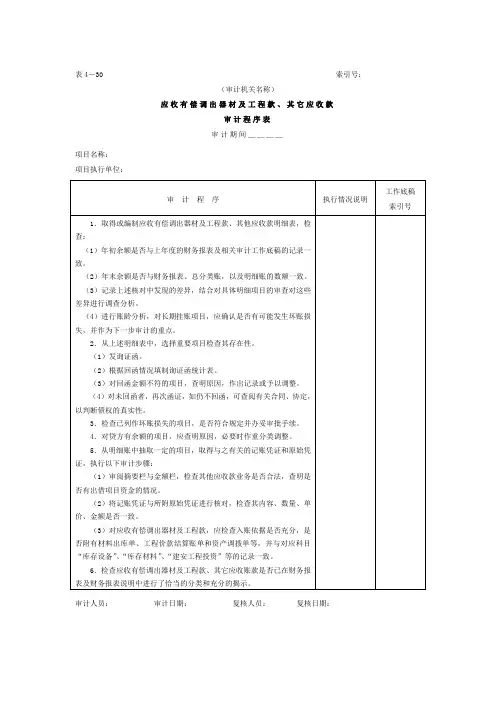

应收账款审计程序表表格.格式

- 格式:docx

- 大小:12.05 KB

- 文档页数:2

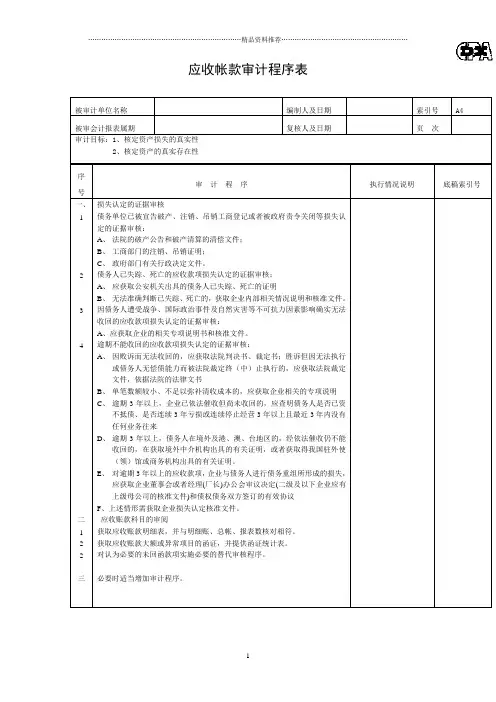

应收帐款审计程序表被审计单位名称编制人及日期索引号A4被审会计报表属期复核人及日期页次审计目标:1、核定资产损失的真实性2、核定资产的真实存在性序号审计程序执行情况说明底稿索引号一、12 3 4二1 2 2三损失认定的证据审核债务单位已被宣告破产、注销、吊销工商登记或者被政府责令关闭等损失认定的证据审核:A、法院的破产公告和破产清算的清偿文件;B、工商部门的注销、吊销证明;C、政府部门有关行政决定文件。

债务人已失踪、死亡的应收款项损失认定的证据审核:A、应获取公安机关出具的债务人已失踪、死亡的证明B、无法准确判断已失踪、死亡的,获取企业内部相关情况说明和核准文件。

因债务人遭受战争、国际政治事件及自然灾害等不可抗力因素影响确实无法收回的应收款项损失认定的证据审核:A、应获取企业的相关专项说明书和核准文件。

逾期不能收回的应收款项损失认定的证据审核:A、因败诉而无法收回的,应获取法院判决书、裁定书;胜诉但因无法执行或债务人无偿债能力而被法院裁定终(中)止执行的,应获取法院裁定文件,依据法院的法律文书B、单笔数额较小、不足以弥补清收成本的,应获取企业相关的专项说明C、逾期3年以上,企业已依法催收但尚未收回的,应查明债务人是否已资不抵债、是否连续3年亏损或连续停止经营3年以上且最近3年内没有任何业务往来D、逾期3年以上,债务人在境外及港、澳、台地区的,经依法催收仍不能收回的,在获取境外中介机构出具的有关证明,或者获取得我国驻外使(领)馆或商务机构出具的有关证明。

E、对逾期3年以上的应收款项,企业与债务人进行债务重组所形成的损失,应获取企业董事会或者经理(厂长)办公会审议决定(二级及以下企业应有上级母公司的核准文件)和债权债务双方签订的有效协议F、上述情形需获取企业损失认定核准文件。

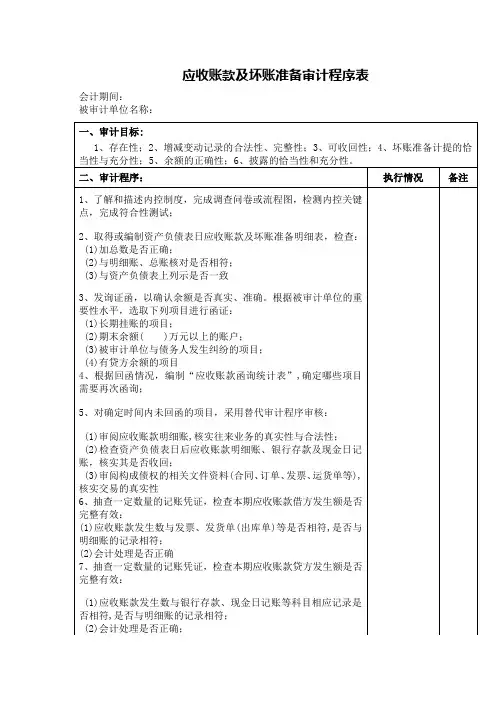

应收账款科目的审阅获取应收账款明细表,并与明细账、总帐、报表数核对相符。

获取应收账款大额或异常项目的函证,并提供函证统计表。

对认为必要的未回函款项实施必要的替代审核程序。

索引号:

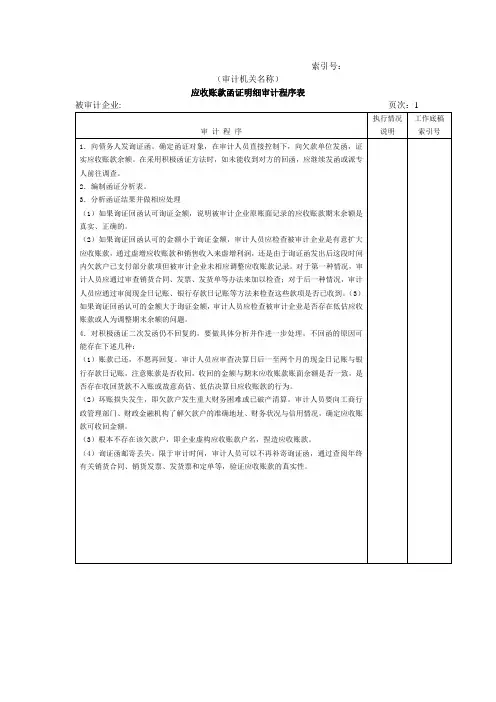

(审计机关名称)

应收账款函证明细审计程序表

被审计企业: 页次:1

索引号:

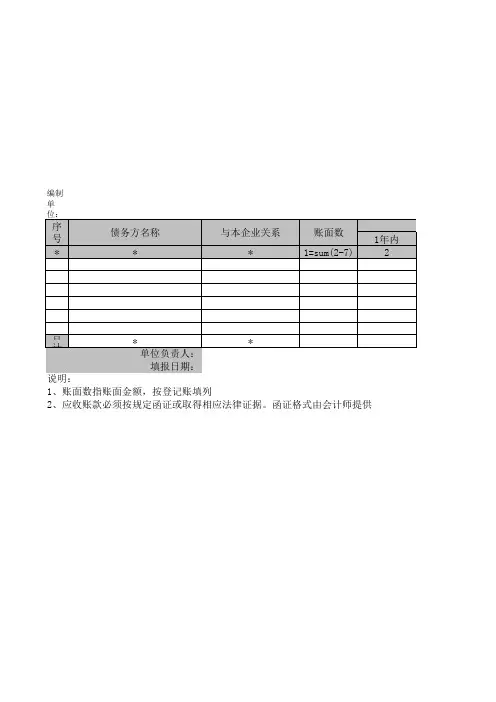

询证函

×××单位

编号:×××(审计机关名称)审计组正在对×××(被审计企业名称)进行审计,按照《中华人民共和国审计法》和《中华人民共和国国家审计基本准则》的规定,应当询证×××(被审计企业名称)与贵单位的往来账项。

下列数额出自该单位账簿记录,如与贵单位记录相符,请在本函下端“数额证明无误”处签章证明;如有不符,请在“数额不符及需加说明事项”处详为指正,回函请在年月日前直接寄至本审计机关。

本函仅为复核账目之用,并非催款结算。

致:礼!

地址:×省×市×路×号×××(审计机关名称)邮编:电话:传真:

审计机关签章

年月日

若款项在上述日期之后已经付清,仍请及时复函。

数额证明无误

(被询证单位)签章:日期:

数额不符及需加事项:

(被询证单位)签章:日期:。

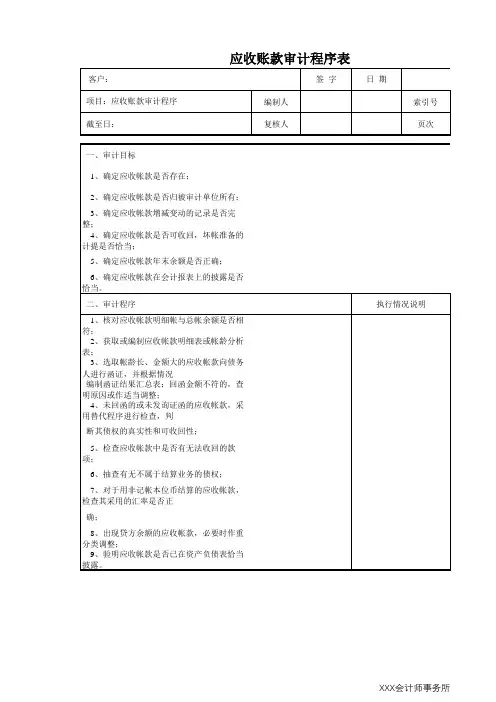

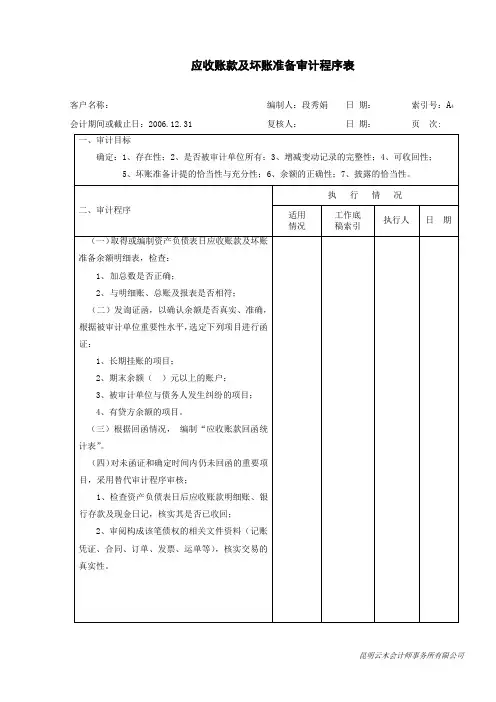

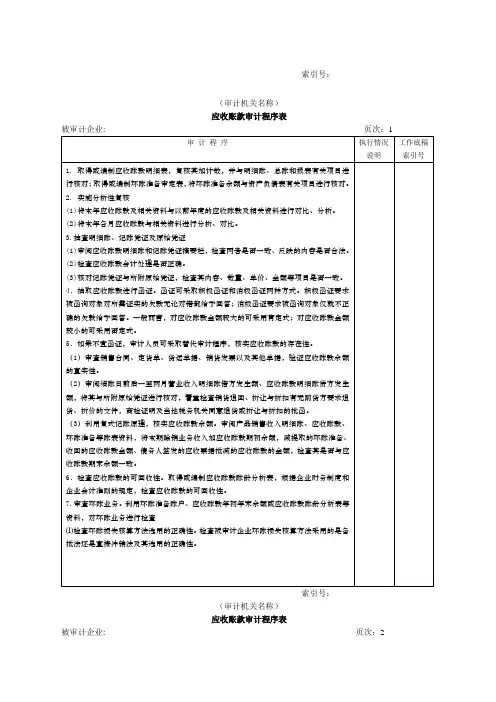

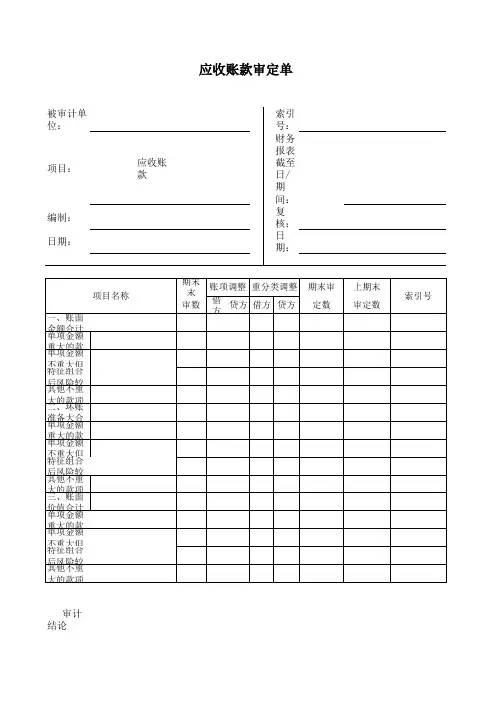

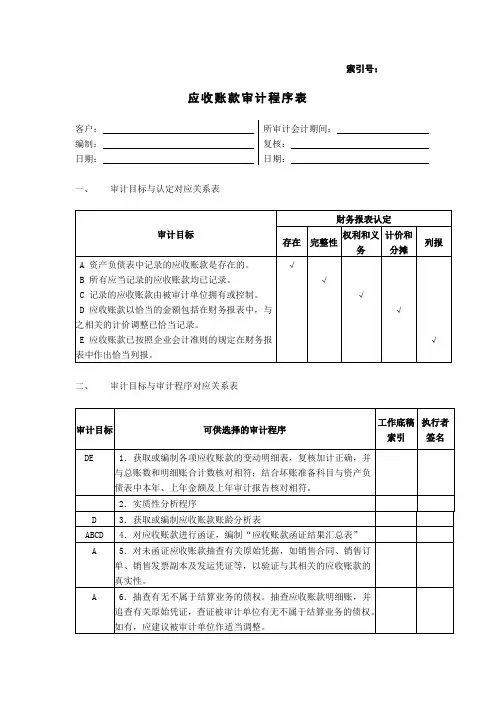

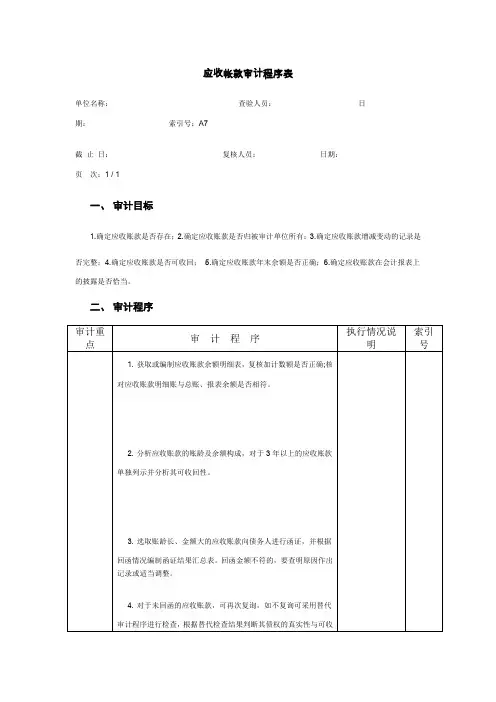

应收帐款审计程序表单位名称:查验人员:日期:索引号:A7截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定应收账款是否存在;2.确定应收账款是否归被审计单位所有;3.确定应收账款增减变动的记录是否完整;4.确定应收账款是否可收回;5.确定应收账款年末余额是否正确;6.确定应收账款在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录预付账款审计程序表单位名称:查验人员:日期:索引号:A10 截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定预付账款是否存在;2.确定预付账款是否归被审计单位所有;3.确定预付账款增减变动的记录是否完整;4.确定预付账款是否可收回;5.确定预付账款年末余额是否正确;6.确定预付账款在会计报表上的披露是否恰当。

其它应收款审计程序表单位名称:查验人员:日期:索引号:A8截止日:复核人员:日期:页次:1 / 1一、审计目标1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

二、审计程序待摊费用审计程序表单位名称:查验人员:日期:索引号:A16 截止日:复核人员:日期:页次:1/1一、审计目标1.确定待摊费用会计政策是否恰当;2.确定待摊费用入帐和转销的记录是否完整;3.确定待摊费用年末余额是否正确;4.确定待摊费用在会计报表上的披露是否恰当。

二、审计程序三、追加审计程序四、复核记录长期投资审计程序表单位名称:查验人员:日期:索引号:B1截止日:复核人员:日期:页次:1/1一、审计目标1.确定长期投资是否存在;2. 确定长期投资是否归被审计单位所有;3. 确定长期投资增减变动及其收益(或损失)的记录是否完整;4. 确定长期投资的计价方法是否正确;5. 确定长期投资年末余额是否正确;6. 确定长期投资在会计报表上的披露是否恰当。