第八章 其他税种的税务筹划

- 格式:ppt

- 大小:414.50 KB

- 文档页数:38

税务筹划操作实务—分税种纳税筹划增值税的纳税筹划一、利用纳税人身份不同进行筹划主要是针对某些符合条件的小规模纳税人可以申请被认定为一般纳税人的情况。

一般情况下,一般纳税人适用17%和13%的税率,而小规模纳税人适用4%和6%的征收率。

我们通常采用税负均衡理论,计算出税负均衡时的增值率来进行比较分析。

具体计算如下:假设不考虑一般纳税人按征收率计算增值税的情况,两者平衡公式为:法定增值额×税率=销售额×征收率销售额×增值率×税率=销售额×征收率增值率=征收率/税率我们分四种情况计算得到税负均衡时的增值率(见表1)表1.因此,从税负的角度来看,当纳税人实际增值率高于均衡增值率时,符合条件的小规模纳税人不申请认定一般纳税人可以少纳税,反之,符合条件的小规模纳税人申请认定一般纳税人可以少纳税。

案例1-1:(1)某工业加工企业于2002年初成立,企业会计核算制度健全,能够准确核算并提供销项税额与进项税额。

企业根据对自身生产规模与市场状况的分析,认为其年销售额应该维持在50-80万元之间。

(2)甲公司所属的乙公司是其分支机构,甲、乙公司实行统一核算且均为非商业性质的公司。

2002年甲公司实现的销售额为160万元,当年购进原材料,取得增值税专用发票上注明的允许抵扣的税额为4.5万元;乙公司实现的销售额为50万元,当年购进原材料,取得增值税专用发票上注明的允许抵扣的税额为1.2万元。

甲公司为增值税的一般纳税人,适用增值税税率为17%。

二、利用折扣方式不同进行筹划纳税人在进行销售是主要采用的折扣方式有:1、折扣销售——会计意义上的商业折扣税法规定,采取这种方式销售货物的,若销售额和折扣额在同一张发票上注明的,可按扣除折扣后的余额征税,若将折扣额另开发票,不论在财务上如何处理,在征收VAT时,折扣额都不能冲减销售额。

2、销售折扣——会计意义上的现金折扣税法规定,其折扣额不得冲减销售额3、销售折让——税法规定,从税务机关取得销售折让证明单后按折让后的余额作为销售额。

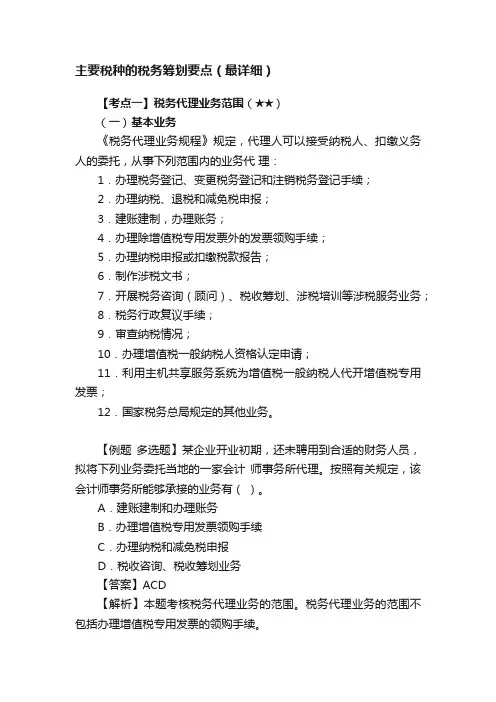

主要税种的税务筹划要点(最详细)【考点一】税务代理业务范围(★★)(一)基本业务《税务代理业务规程》规定,代理人可以接受纳税人、扣缴义务人的委托,从事下列范围内的业务代理:1.办理税务登记、变更税务登记和注销税务登记手续;2.办理纳税、退税和减免税申报;3.建账建制,办理账务;4.办理除增值税专用发票外的发票领购手续;5.办理纳税申报或扣缴税款报告;6.制作涉税文书;7.开展税务咨询(顾问)、税收筹划、涉税培训等涉税服务业务;8.税务行政复议手续;9.审查纳税情况;10.办理增值税一般纳税人资格认定申请;11.利用主机共享服务系统为增值税一般纳税人代开增值税专用发票;12.国家税务总局规定的其他业务。

【例题多选题】某企业开业初期,还未聘用到合适的财务人员,拟将下列业务委托当地的一家会计师事务所代理。

按照有关规定,该会计师事务所能够承接的业务有()。

A.建账建制和办理账务B.办理增值税专用发票领购手续C.办理纳税和减免税申报D.税收咨询、税收筹划业务【答案】ACD【解析】本题考核税务代理业务的范围。

税务代理业务的范围不包括办理增值税专用发票的领购手续。

(二)涉税鉴证业务范围1.企业所得税汇算清缴纳税申报鉴证;2.企业所得税税前弥补亏损和财产损失的鉴证;3.其他涉税鉴证业务。

【例题多选题】下列税务代理业务中,属于涉税鉴证业务范围的有(A.研发费用加计扣除的鉴证B.企业所得税财产损失的鉴证C.企业所得税税前弥补亏损的鉴证D.企业所得税汇算清缴纳税申报的鉴证【答案】ABCD【考点二】企业税务登记代理(★★)税种认定登记是在纳税人办理了开业税务登记和变更税务登记之后,由主管税务局(县级以上国税局、地税局)根据纳税人的生产经营项目,进行适用税种、税目、税率的鉴定,以指导纳税人、扣缴义务人办理纳税事宜。

【例题单选题】税种认定登记是由主管税务机关根据纳税人的生产经营项目进行适用税种、税目和税率的鉴定。

下列税务机构中,有权进行税种认定登记的有()。

税务筹划与实务作业指导书第1章税务筹划概述 (4)1.1 税务筹划的定义与原则 (4)1.1.1 定义 (4)1.1.2 原则 (5)1.2 税务筹划的方法与步骤 (5)1.2.1 方法 (5)1.2.2 步骤 (5)1.3 税务筹划的合法性与合规性 (5)第2章税收法律法规体系 (6)2.1 税法的基本原理 (6)2.1.1 税收概念 (6)2.1.2 税法概念 (6)2.1.3 税法的基本原则 (6)2.2 我国税收法律法规体系构成 (6)2.2.1 宪法 (6)2.2.2 税收法律 (7)2.2.3 税收行政法规 (7)2.2.4 部门规章 (7)2.2.5 地方性法规和规章 (7)2.2.6 国际税收协定 (7)2.3 税收优惠政策及其运用 (7)2.3.1 税收优惠的概念 (7)2.3.2 税收优惠的分类 (7)2.3.3 税收优惠的运用 (7)第3章企业所得税筹划 (7)3.1 企业所得税筹划方法 (7)3.1.1 选择合理的纳税主体 (8)3.1.2 合理利用税收优惠政策 (8)3.1.3 合理安排收入、成本和费用 (8)3.1.4 利用税收协定降低跨境税负 (8)3.2 资本结构优化筹划 (8)3.2.1 资本结构对企业所得税的影响 (8)3.2.2 债务融资与权益融资的选择 (8)3.2.3 资本结构调整筹划 (8)3.3 投资与融资决策筹划 (8)3.3.1 投资决策税务筹划 (8)3.3.2 融资决策税务筹划 (8)3.3.3 利用税收优惠政策进行投资与融资决策 (8)3.4 企业重组与并购税务筹划 (8)3.4.1 企业重组税务筹划 (8)3.4.2 企业并购税务筹划 (8)3.4.3 利用税收协定进行跨境重组与并购 (9)第4章个人所得税筹划 (9)4.1 个人所得税筹划方法 (9)4.1.1 充分利用税收优惠政策 (9)4.1.2 合理安排收入和支出 (9)4.1.3 优化投资结构 (9)4.1.4 妥善运用税延养老保险 (9)4.2 工资薪金所得税筹划 (9)4.2.1 充分利用五险一金 (9)4.2.2 合理选择年终奖发放方式 (9)4.2.3 利用专项附加扣除 (9)4.3 个体工商户所得税筹划 (9)4.3.1 合理选择纳税人身份 (9)4.3.2 合理安排成本费用 (10)4.3.3 利用税收优惠政策 (10)4.4 利息、股息、红利所得税筹划 (10)4.4.1 股息、红利所得税筹划 (10)4.4.2 利息所得税筹划 (10)4.4.3 合理利用金融产品 (10)4.4.4 利用税收协定 (10)第5章增值税筹划 (10)5.1 增值税基本原理及筹划方法 (10)5.1.1 增值税基本原理 (10)5.1.2 增值税筹划方法 (10)5.2 销项税额与进项税额筹划 (10)5.2.1 销项税额筹划 (10)5.2.2 进项税额筹划 (11)5.3 增值税优惠政策应用 (11)5.3.1 增值税优惠政策概述 (11)5.3.2 增值税优惠政策应用实例 (11)5.4 增值税专用发票管理 (11)5.4.1 增值税专用发票概述 (11)5.4.2 增值税专用发票管理要点 (11)5.4.3 增值税专用发票风险防范 (11)第6章其他税种筹划 (11)6.1 土地增值税筹划 (11)6.1.1 土地增值税概述 (11)6.1.2 土地增值税筹划方法 (11)6.2 房产税筹划 (12)6.2.1 房产税概述 (12)6.2.2 房产税筹划方法 (12)6.3 印花税筹划 (12)6.3.1 印花税概述 (12)6.3.2 印花税筹划方法 (12)6.4 资源税与环保税筹划 (12)6.4.1 资源税与环保税概述 (12)6.4.2 资源税与环保税筹划方法 (12)第7章税务风险管理 (13)7.1 税务风险识别与评估 (13)7.1.1 风险识别 (13)7.1.2 风险评估 (13)7.2 税务风险防范与应对策略 (13)7.2.1 防范策略 (13)7.2.2 应对策略 (13)7.3 税务合规性检查与内部审计 (13)7.3.1 税务合规性检查 (13)7.3.2 内部审计 (13)7.4 税务合规体系建设 (13)7.4.1 税务合规体系概述 (13)7.4.2 税务合规体系建设步骤 (13)7.4.3 税务合规体系运行与优化 (14)第8章国际税务筹划 (14)8.1 国际税收基本原理 (14)8.1.1 国际税收概念与特征 (14)8.1.2 国际税收管辖权 (14)8.1.3 国际税收原则 (14)8.1.3.1 税收公平原则 (14)8.1.3.2 税收效率原则 (14)8.1.3.3 税收确定性原则 (14)8.1.3.4 国际合作原则 (14)8.2 国际避税与反避税措施 (14)8.2.1 国际避税手段及方法 (14)8.2.1.1 转让定价 (14)8.2.1.2 利润转移 (14)8.2.1.3 利用税收协定 (14)8.2.1.4 资本弱化 (14)8.2.2 反避税措施及制度 (14)8.2.2.1 转让定价调整 (14)8.2.2.2 受控外国公司规则 (14)8.2.2.3 通用反滥用规则(GAAR) (14)8.2.2.4 国际信息交换与透明度 (14)8.3 国际税收协定及其应用 (14)8.3.1 国际税收协定的概念与作用 (14)8.3.2 国际税收协定的主要内容 (14)8.3.2.1 税种范围 (14)8.3.2.2 纳税人身份 (14)8.3.2.3 源泉地税收管辖权 (14)8.3.2.4 避免双重征税方法 (15)8.3.3 国际税收协定的应用实例分析 (15)8.4 跨国企业税务筹划策略 (15)8.4.1 跨国企业税务筹划的目标与原则 (15)8.4.2 跨国企业税务筹划的主要方法 (15)8.4.2.1 利用税收协定降低税负 (15)8.4.2.2 优化跨国企业组织结构 (15)8.4.2.3 合理配置跨国企业利润 (15)8.4.2.4 资本结构优化与融资策略 (15)8.4.3 跨国企业税务筹划的实证分析 (15)8.4.4 跨国企业税务筹划的风险管理 (15)第9章税务筹划案例解析 (15)9.1 企业所得税筹划案例 (15)9.2 个人所得税筹划案例 (15)9.3 增值税筹划案例 (16)9.4 其他税种筹划案例 (16)第10章税务筹划实务操作指南 (17)10.1 税务筹划操作流程 (17)10.1.1 分析企业税务状况 (17)10.1.2 确定税务筹划目标 (17)10.1.3 设计税务筹划方案 (17)10.1.4 实施税务筹划方案 (17)10.2 税务筹划文档管理 (17)10.2.1 文档分类与归档 (17)10.2.2 文档保密与共享 (17)10.2.3 文档更新与维护 (17)10.3 税务筹划沟通与协调 (18)10.3.1 内部沟通与协调 (18)10.3.2 外部沟通与协调 (18)10.4 税务筹划风险控制与持续改进 (18)10.4.1 税务筹划风险评估 (18)10.4.2 税务筹划风险控制 (18)10.4.3 持续改进 (18)第1章税务筹划概述1.1 税务筹划的定义与原则1.1.1 定义税务筹划,是指纳税人在遵守税法及相关法律法规的前提下,通过合理、合法的方式,对税务负担进行优化和减轻的活动。