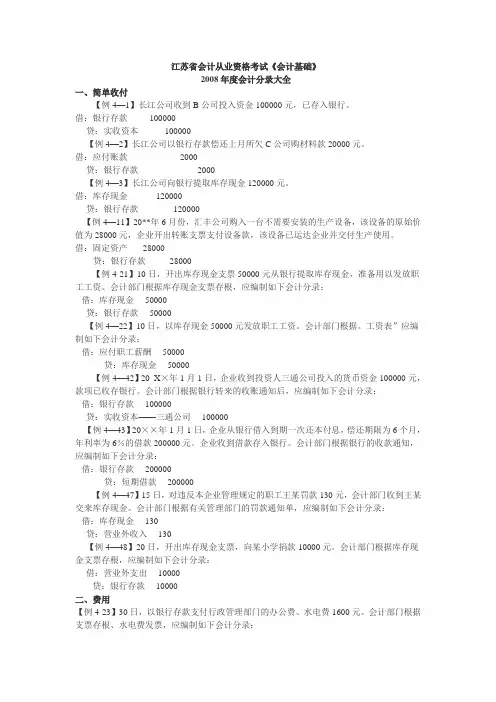

固定资产会计分录大全

- 格式:docx

- 大小:36.94 KB

- 文档页数:3

固定资产会计分录大全

1.固定资产的定义和分类

固定资产是指企业长期使用、拥有、控制的、用于生产经营活动的有形资产。根据使用目的和性质的不同,固定资产可分为以下几类:

不动产类固定资产:包括土地、房屋、厂房和其他构筑物等。

机器设备类固定资产:包括生产设备、办公设备、运输设备等。

运输工具类固定资产:包括车辆、船舶、飞机等。

其他类固定资产:包括专利权、商标权、版权等。

2.固定资产会计分录示例

下面是一些常见的固定资产会计分录示例:

2.1 购置固定资产

当企业购置固定资产时,需要将资产的价值计入固定资产账户,同时将支付的款项计入相应的负债账户,例如:

借:固定资产账户。100,000

贷:银行存款账户。100,000

2.2 固定资产折旧

固定资产按照一定的折旧方法计算其价值的减少。当折旧费用发生时,需要进行如下会计分录:

借:折旧费用账户。10,000

贷:累计折旧账户。10,000

2.3 固定资产报废

当固定资产因损坏、报废或其他原因无法继续使用时,需要进行报废处理。报废时的会计分录如下所示:

借:累计折旧账户。50,000

借:报废损失账户。20,000

贷:固定资产账户。70,000

2.4 固定资产处置

当企业出售或处置固定资产时,需要将固定资产的价值从账户中清除,并计入相应的负债或收入账户,例如:

借:银行存款账户。80,000

贷:固定资产账户。80,000

3.税务方面的注意事项 在进行固定资产的会计处理时,需要注意税务规定。根据税法的要求,对于不同类型的固定资产,可能存在不同的税务政策和折旧方法,请在操作过程中遵守相关法规。

以上仅为固定资产会计分录的简要示例,实际操作应根据具体情况进行调整和处理。如需详细了解固定资产会计的相关内容,请参考相关法律法规和财务会计准则。