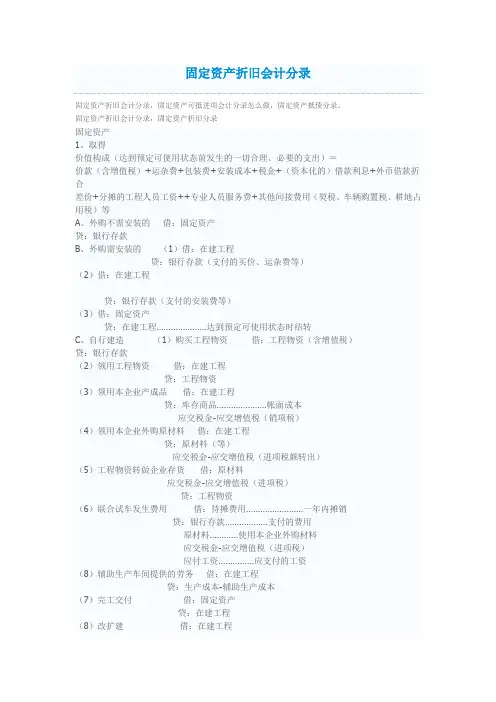

固定资产 会计分录

- 格式:pdf

- 大小:65.91 KB

- 文档页数:2

固定资产会计分录

固定资产是企业长期使用和持有的不易变现的资产,其价值较高

且使用寿命较长。它是企业正常运营过程中不可或缺的重要资源,对

企业的发展和经营起着至关重要的作用。固定资产的管理与会计分录

是企业日常运营中必不可少的环节,下面将详细介绍固定资产会计分

录的相关内容。

首先,关于固定资产的会计分录,我们需要了解资产的分类。根

据会计准则的规定,固定资产主要包括土地、建筑物、设备、机械

等,这些资产通过购买、建造或租赁的方式获得。当企业购买或者租

赁固定资产时,会计分录的借贷方向是不同的。

其次,在购买固定资产时,会计分录的借贷方向如下:固定资产

进账(借)、银行存款(贷)。这意味着企业的银行存款会减少,而

固定资产会增加。这是因为购买固定资产需要支付一定的成本,企业

需将这笔支出记录进账,作为固定资产的价值增加。

另一方面,当企业租赁固定资产时,会计分录的借贷方向如下:

固定资产进账(借)、应付租赁款(贷)。这表示企业租赁固定资产

产生的费用会计上记录为应付租赁款,因为租赁过程中企业未进行现

金支付。

固定资产采用租赁形式获取后,租赁期限内每年会计上可折旧,

并形成相关负债。因此,企业需要对固定资产进行折旧处理,这可以

通过固定资产折旧准备及相关的会计分录来实现。会计分录的借贷方向如下:折旧费用(借)、累计折旧(贷)。这样,固定资产的价值

会因折旧而逐年减少,折旧费用也会相应计入企业的成本中。

此外,当固定资产遭受意外事故或者损坏时,也会对其价值进行

减值处理。这时需要进行固定资产减值损失的会计分录,借贷方向如

下:固定资产减值损失(借)、累计折旧(贷)。固定资产减值损失

的会计分录可以帮助企业准确反映固定资产的实际价值,进而影响企

业的经营决策。

总之,固定资产是企业重要的长期资产之一,在企业的日常运营

中需要进行合理的管理和会计核算。通过合适的会计分录,企业可以

对固定资产的购置、租赁、折旧等情况进行准确记录,并及时反映在

财务报表中。这些会计分录不仅能够为企业提供准确的财务信息,也

为企业的经营决策和资产管理提供有价值的指导意义。因此,企业在

固定资产的会计处理过程中要严格依照会计准则的规定,确保财务数

据的准确性和可靠性,为企业的发展和经营提供有力支持。