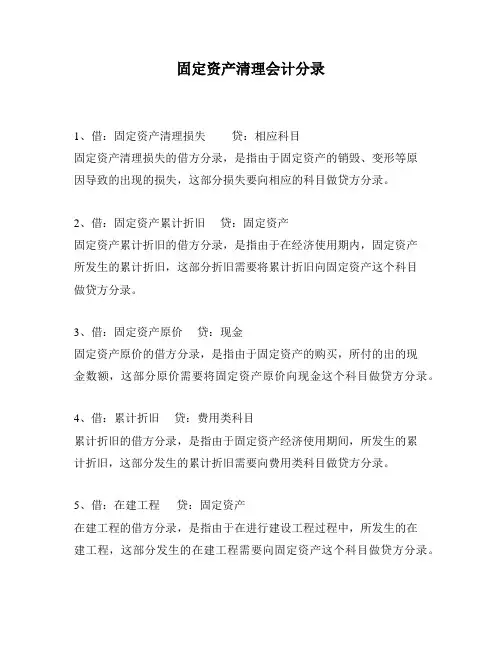

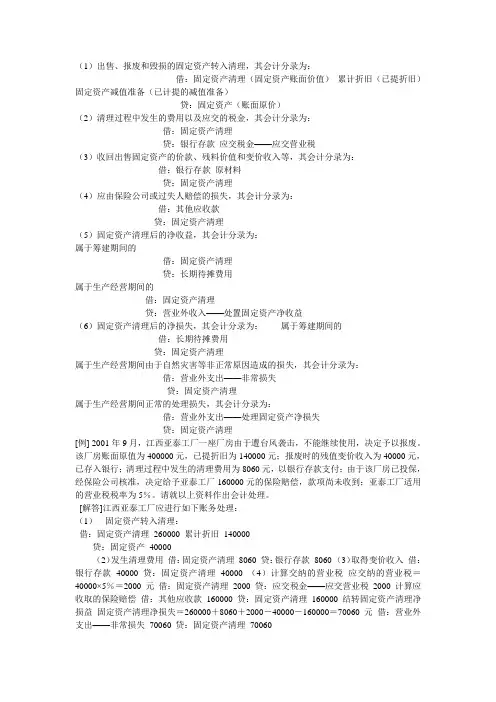

处理固定资产会计分录

- 格式:pdf

- 大小:78.45 KB

- 文档页数:2

处理固定资产会计分录

1、固定资产的会计分录

固定资产的会计分录是用来记录、反映固定资产变化的会计凭

证。由于固定资产购置价格高,其会计处理不仅相对复杂,而且存在

多种分录依据来处理固定资产,并有关联总账账目的变动,其会计分

录逻辑关系也比较紧密。

固定资产的会计分录分为四大阶段:

(1)投资购入固定资产的会计分录:投资购入固定资产的会计分

录是企业在购入固定资产时的会计处理。它的重要性不言而喻,对企

业的财务会计管理具有重要的意义。这一会计分录包括:固定资产购

置入账、支付供应商款项等会计凭证;

(2)折旧预提费用会计分录:折旧预提费用会计分录是企业实施

折旧预提费用时的会计处理。这种会计分录强调的是企业实施折旧预

提费用,约定折旧的原因来反应,以及对资产减少、费用增加的会计

分录;

(3)减少固定资产的会计分录:减少固定资产时的会计分录是企

业实际减少固定资产时会计处理。其特点是:把累计折旧和固定资产

价值全部去掉,账面价值变为零;

(4)处置固定资产的会计分录:处置固定资产时的会计分录是企

业实际处置固定资产时会计处理。处置固定资产的会计分录强调的是企业处置时的会计处理明细,以及反应收回的账面价值,实际取得的

现金价值;以及累计折旧减少及不满足预期的损失等会计分录。

固定资产的会计分录,不仅是会计工作板块中重要的一个部分,

而且也是检验财务会计管理水平的重要内容。它既体现了企业的会计

知识和技能,又是决定该企业财务状况的重要依据,因此,做好固定

资产的会计分录,审核正确并充分地反映企业财务状况和变动,对一

般企业会计工作的优劣也具有深远的影响。