快消品行业的成本核算方法以及流程!

- 格式:doc

- 大小:27.50 KB

- 文档页数:4

快消品行业的成本核算方法以及流程!企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

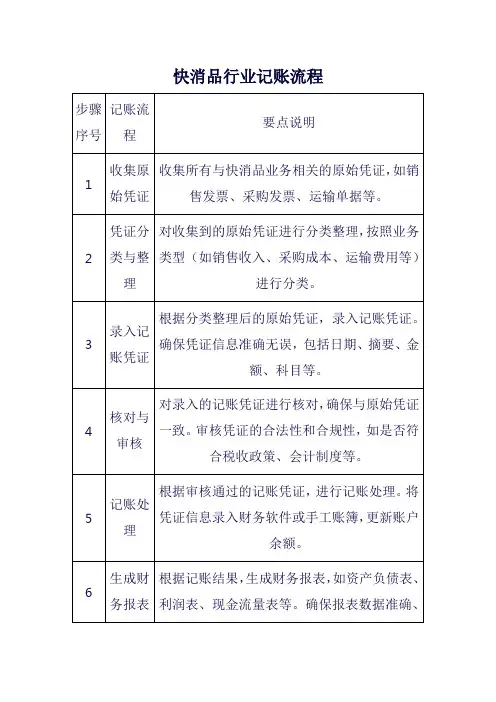

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品公司财务流程咱先说说收入这一块。

快消品嘛,东西卖得可快啦。

销售部门把东西卖出去,这时候财务就得开始忙乎啦。

那些销售人员签好的订单啊,就像一个个小宝藏的地图一样,得交到财务手里。

财务呢,就开始核对订单的金额,可不能少算一分钱,也不能多算啦,就像数自己的小金库一样仔细。

比如说,一家超市订了好多箱饮料,订单上写着每箱多少钱,总共多少箱,财务就得拿个小计算器,嘟嘟嘟地算清楚,这就是销售收入的第一步啦。

然后就是收款环节。

现在收款的方式可多啦,有现金、刷卡、还有各种电子支付。

要是现金收款呢,收银员把钱收回来,得赶紧交给财务。

财务就像个小财迷一样,把钱数得清清楚楚,还得把收到现金的这个事儿记录得明明白白的,就像写日记一样。

电子支付就更方便啦,钱直接就到公司账户了,但是财务也得盯着点系统,看看钱有没有到账呀,到账金额对不对呀。

再讲讲成本这块。

快消品的成本可复杂啦。

生产那些好吃的、好用的东西,原材料要钱吧,生产工人的工资要钱吧,还有生产设备的折旧也得算进去呢。

采购部门把原材料买进来,会给财务一个采购清单,上面写着买了多少原材料,花了多少钱。

财务就会把这些成本一点一点地算好,就像搭积木一样,一块一块地把成本的小城堡搭建起来。

生产过程中的人工成本也不能忘呀,每个月发工资的时候,财务得把生产工人的工资从总成本里准确地扣除出来,这就像从大蛋糕里切出属于人工成本的那一块。

接着是费用这部分。

快消品公司要打广告吧,做促销吧,这些都得花钱。

市场部门把广告费用、促销费用的发票拿过来,财务就像个小侦探一样,检查发票有没有问题,金额对不对。

比如说搞个促销活动,送出去好多小礼品,买这些小礼品的钱就是促销费用啦,财务得把这些费用都记到账上,这样才能知道公司的钱都花到哪里去了。

还有税务呢。

税务就像一个有点严肃的小伙伴,快消品公司得按照国家的规定交税。

财务要算出公司该交多少税,增值税呀,所得税呀,这些税可不能算错啦。

要是算错了,那可就像闯了个小祸一样。

快速消费品行业财务管理制度的成本控制技巧在快速消费品行业中,成本控制是企业财务管理的重要环节之一。

有效的成本控制可以帮助企业降低开支、提高盈利能力,从而保持竞争力并实现可持续发展。

本文将介绍快速消费品行业中的一些财务管理制度和成本控制技巧。

一、制定明确的财务管理制度在快速消费品行业,制定明确的财务管理制度是成本控制的基础。

这些制度应该包括财务报表编制、预算管理、费用控制和成本核算等方面的规定。

财务报表编制要求企业按照会计准则和政策要求进行核算和报告,以确保财务信息的准确和真实性。

预算管理可以帮助企业根据业务发展和市场需求,制定合理的预算计划,并对实际支出进行控制和分析。

费用控制则需要建立相关的审批流程和授权制度,确保费用的合理性和规范性。

成本核算要求企业对各个环节和部门的成本进行清晰的核算和分析,以找到成本控制的关键点和改进空间。

二、建立有效的采购管理制度在快速消费品行业中,原材料采购是一个重要的成本环节。

为了控制采购成本,企业应建立有效的采购管理制度。

首先,企业可以与供应商建立稳定的合作关系,通过长期合作来获取更有竞争力的价格和优惠条件。

其次,企业可以通过集中采购的方式,集中企业内部需求,并通过大量采购来获得更好的价格和质量保证。

另外,企业还可以通过建立采购审批和评估制度,对采购行为进行规范并加强对供应商的管理和考核,以确保采购成本的合理性和效益。

三、优化仓储和物流管理快速消费品行业的仓储和物流成本通常占据较大比例,因此优化仓储和物流管理是成本控制的关键之一。

首先,企业可以通过科学的仓储管理,合理布局仓库、优化存储空间,并采取合适的储运设备和技术手段,提高仓储的效率和灵活性。

其次,企业可以通过与物流供应商的合作,优化物流配送路线和运输方式,降低物流成本并提高物流效率。

此外,采用先进的信息系统和技术,实现物流信息的实时监控和管理,也是提高成本控制能力的重要手段。

四、加强人力资源管理人力资源是快速消费品行业的核心资源之一,也是成本控制的重要因素。

快消品行业的成本核算方法以及流程!企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法 监督核算流程和制度的执行 实施成本分析,发现成本异常及时追踪、查核 关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持 推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式 产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等 包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料 能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品行业成本核算方法流程企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品行业的成本核算方法以及流程快消品行业是指生命周期较短、频次高、市场竞争激烈的消费品行业。

在这个行业中,成本核算对企业的经营管理至关重要,它可以帮助企业了解产品成本、盈利能力以及决策效果,进而实现成本控制、利润最大化的目标。

本文将探讨快消品行业常用的成本核算方法以及流程,帮助企业更好地进行成本管理。

一、成本核算方法1.1.直接成本法直接成本法是快消品行业常用的一种成本核算方法。

它将产品的直接原材料、直接人工和直接制造费用等直接与产品相关的成本计入产品成本,以反映产品的真实成本。

这种方法适用于成本明确、可追踪的产品,对于产品特征复杂、成本明细不易捕捉的情况则不适用。

1.2.全成本法全成本法是将产品的直接成本和间接成本全部计入产品成本的核算方法。

它包括直接材料成本、直接人工成本、制造费用及间接成本等,以更全面地反映产品的成本。

全成本法适用于产品成本结构复杂、间接成本较高的情况,可以提高成本控制的准确性。

1.3.标准成本法标准成本法是根据预先设定的标准成本对产品成本进行核算的方法。

它通过确定各项成本指标的标准值,对实际成本进行比较分析,及时掌握成本偏差,帮助企业进行成本控制。

标准成本法适用于产品成本变动频繁、市场竞争激烈的情况,可以迅速反应成本波动,及时调整经营策略。

二、成本核算流程2.1.确定成本对象成本对象是指成本核算的主体,可以是产品、项目、工序等。

在快消品行业,常见的成本对象是产品。

确定成本对象有助于将成本合理分配到不同成本中心,便于成本核算和管理。

2.2.收集成本信息收集成本信息是成本核算的基础工作,它包括直接材料成本、直接人工成本、制造费用等。

通过建立成本台账、采购记录、工资单等方式,及时、准确地收集有关成本信息。

2.3.分配成本成本分配是将间接成本按照一定的分配基础分配到各个成本中心或产品上的过程。

常见的成本分配方法包括直接分配法、间接分配法等。

分配成本有助于更准确地了解各个成本中心或产品的成本构成,为后续的成本控制提供依据。

快消品行业的成本核算方法以及流程!企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品行业的成本核算方法以及流程!【会计实务经验之谈】企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品行业的成本核算方法以及流程企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

快消品成本核算方法1. 引言快消品是指日常生活中使用频率较高、消费周期较短的商品,如食品、饮料、日化用品等。

对于生产和销售快消品的企业来说,准确核算成本是保证企业盈利的重要环节之一。

本文将介绍快消品成本核算的方法和步骤,帮助企业实现成本的准确掌控和管理。

2. 快消品成本核算的意义快消品企业的盈利能力受到成本的直接影响。

准确核算成本可以帮助企业了解产品生产、销售的成本构成,找出成本的薄弱环节,制定合理的成本控制策略,提高企业的盈利能力。

同时,成本核算还可以帮助企业评估产品定价、制定销售策略,提高市场竞争力。

3. 快消品成本核算方法3.1. 直接材料成本核算直接材料成本是指直接用于产品生产的原材料费用,包括原材料的采购成本、运输费用等。

快消品企业可以通过以下步骤核算直接材料成本:•确定产品的原材料清单,包括每种原材料的用量和单价;•记录原材料的采购成本和运输费用;•根据产品的生产数量和原材料的用量计算直接材料成本。

3.2. 直接人工成本核算直接人工成本是指直接参与产品生产的劳动力费用,包括工资、福利费用等。

快消品企业可以通过以下步骤核算直接人工成本:•记录直接参与产品生产的员工工资和福利费用;•根据员工的工作时间和工作量计算直接人工成本。

3.3. 制造费用核算制造费用是指与产品生产过程直接相关的费用,包括生产设备的折旧费用、电力消耗费用、维护费用等。

快消品企业可以通过以下步骤核算制造费用:•记录生产设备的折旧费用和维护费用;•记录产品生产过程中的电力消耗费用;•根据生产设备的使用情况和产品生产数量计算制造费用。

3.4. 间接费用分配除了直接材料成本、直接人工成本和制造费用外,快消品企业还需要核算间接费用,如管理费用、销售费用等。

间接费用无法直接与产品生产过程关联,需要通过合理的分配方法进行核算:•分配方法可以根据成本的驱动因素来确定,如按照销售额、生产数量等进行分配;•分配比例可以根据历史数据和经验进行确定。

快消品行业的成本管理方法中图分类号:f230 文献标识:a 文章编号:1009-4202(2013)03-000-01摘要为了有效地支持公司的战略目标,早日实现“成为拥有全球影响力品牌的国际化大公司”的愿景,青岛啤酒的成本管理由传统的制造成本管理发展为作业成本管理,本文分别论述了这两种成本管理方法在青岛啤酒的应用。

关键词制造业成本管理实施方法一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

快消品行业财务成本控制快消品行业是指以日常生活必需品为主要销售对象的行业,如食品、饮料、家居用品、化妆品等。

在这个竞争激烈的行业中,财务成本控制是企业持续发展的关键之一。

本文将从成本控制的重要性、成本管理方法和案例分析三个方面来探讨快消品行业的财务成本控制。

一、成本控制的重要性在快消品行业,降低成本是企业获取竞争优势的主要手段之一。

成本控制的重要性体现在以下几个方面:1. 提高利润能力:通过降低成本,企业可以增加产品的毛利润,提高利润能力,并为企业的发展提供源源不断的资金支持。

2. 提高市场竞争力:成本控制可以使企业在产品价格上具有竞争优势,吸引更多的消费者,占领市场份额。

3. 提高效率:成本控制可以促进资源合理配置,减少资源浪费,提高生产效率和运作效率。

二、成本管理方法快消品行业的财务成本控制可通过以下方法实现:1. 成本核算:建立完整的成本核算体系,明确各项成本的来源和分布情况。

通过精确核算,找出成本高发的环节,有针对性地进行成本控制。

2. 成本预测:根据历史数据和市场需求,进行成本预测和预算编制。

通过提前规划和掌握成本信息,及时调整经营策略,避免因成本增加而造成的损失。

3. 提高供应链效率:供应链是快消品行业非常重要的一环,通过与供应商建立紧密的合作关系,实现采购成本的降低和供应链的高效运作。

4. 控制销售、管理费用:针对销售、管理、营销等费用进行合理预算和控制,注重资源的优化配置,降低非必要的支出。

5. 引进科技手段:通过引进信息化系统、自动化设备等科技手段,提高生产效率,降低人工成本和能源消耗。

三、案例分析以下是某快消品行业企业在财务成本控制方面的成功案例:该企业通过强化成本核算,发现在生产过程中存在一些隐藏成本。

经过精细核算,发现能源消耗是造成成本增加的主要原因之一。

为此,企业引进了自动化的生产设备,降低了能源消耗,并改进了生产工艺,提高了生产效率。

这一举措使得企业的成本降低了10%以上,进一步提升了企业的竞争力。

快消品行业的成本核算方法以及流程!企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:1.确定成本归集、核算对象啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、包装材料成本、能源动力成本、直接职工薪酬和制造费用。

其中,酿造主辅材料、包装材料和能源动力属于变动成本,直接职工薪酬和制造费用属于固定成本。

酿造主辅材料包括:大麦芽、大米、啤酒花、水以及各种辅助材料等;包装材料包括:纸箱、啤酒瓶、易拉罐、商标、瓶盖等各种包装材料;能源动力包括:生产啤酒所消耗的煤炭、电力、蒸汽等各种能源。

3.冷麦汁成本核算步骤每月末,财务部成本会计根据酿造部统计员提供的统计台帐,按照品牌和度数,将所有生产批次的麦汁成本累计,得到不同品牌、不同度数的月度汇总冷麦汁成本。

产品成本计算方法与一般程序引言在制造业中,了解产品的成本是至关重要的。

产品的成本计算方法和一般程序是制造企业进行成本分析和决策的重要工具。

本文将讨论产品成本计算的常用方法和一般程序,并提供一些实用的建议和指导。

产品成本计算方法直接材料成本直接材料成本是指直接用于产品制造的原材料的成本。

通常在成本计算中,直接材料成本是根据材料的使用量和价格计算出来的。

为了准确计算直接材料成本,制造企业应该建立一个材料清单,并记录每个材料的使用量和价格。

这样可以确保计算出来的直接材料成本是准确的。

直接人工成本直接人工成本是指直接参与产品制造的工人的薪水和福利费用。

直接人工成本通常是根据工人的工时和薪水计算出来的。

要准确计算直接人工成本,制造企业应该记录每个工人的工时和薪水,并根据实际情况计算出每个工人的直接人工成本。

制造费用制造费用是指与产品制造和生产过程直接相关的费用,包括工厂租金、设备折旧费、能源费用等。

制造费用通常是根据实际情况进行估计和分摊的。

制造企业可以通过记录和分析相关数据,如工厂租金、设备使用时间、能源消耗等,来计算制造费用的具体金额。

间接费用间接费用是指与产品制造和生产过程间接相关的费用,包括管理费用、销售费用、行政费用等。

间接费用通常是根据实际情况进行估计和分摊的。

制造企业可以通过记录和分析相关数据,如管理人员的工资、销售人员的佣金、行政办公用品的费用等,来计算间接费用的具体金额。

一般程序收集相关数据要进行产品成本计算,首先需要收集相关的数据。

这些数据包括直接材料使用量和价格、直接人工工时和薪水、制造费用和间接费用等。

制造企业可以通过建立相应的记录和分析系统,将这些数据进行收集和整理。

计算直接成本根据收集到的数据,可以开始计算直接成本。

直接成本包括直接材料成本和直接人工成本。

直接材料成本是通过将材料的使用量乘以价格得出的。

直接人工成本是通过将工人的工时乘以薪水得出的。

计算出直接成本后,可以将其作为产品成本的一部分。

本文由梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

快消品行业的成本核算方法以及流程!

企业要想生存、发展、壮大,除了拥有先进的研发、生产技术和雄厚的资本实力外,企业管理水平的高低在生产经营过程中起到的作用将会越来越大,尤其成本管理环节的控制作用更是至关重要。

一、青岛啤酒成本管理架构及内容

青岛啤酒成本管理体系由总部成本管理、制造中心成本管理和基层工厂成本管理组成。

这三个主体共同搭建了青岛啤酒三级、垂直化的成本管理体系。

总部成本管理包括制定成本核算办法;监督核算流程和制度的执行;实施成本分析,发现成本异常及时追踪、查核;关注原材料消耗、价格走势,为公司经营、采购,规避风险提供信息支持;推进公司成本管理信息化建设等工作。

制造中心的成本管理主要包括对各个工厂的预算管理、成本过程控制、成本考核等工作。

基层工厂则是成本预算、成本核算、成本分析、成本控制的基础实施单元。

公司成本管理主要包括成本预算、成本核算、成本分析、成本控制、成本考核等职能。

二、青岛啤酒制造成本的成本核算方法和流程

公司啤酒厂的生产模式属于多工段、多工序连续生产的生产模式;产品种类繁多,不同的啤酒产品所消耗的资源不同,因此,基于以上两个原因,青岛啤酒绝大多数工厂目前采用逐步结转分步法和品种法两种方法相结合计算生产成本。

成本核算流程如下:

1.确定成本归集、核算对象

啤酒厂成本归集核算的对象是冷麦汁和啤酒产成品。

2.确定成本核算的项目

啤酒厂的生产成本项目主要有五部分组成:酿造主辅材料成本、

1。