第二章 第二节主配料的净料成本核算方法教案2.2

- 格式:doc

- 大小:119.00 KB

- 文档页数:4

成本核算教案一、教学目标- 了解成本核算的定义和目的- 掌握成本分类的方法和步骤- 理解成本核算的基本原理- 学会运用成本核算方法分析和评估企业成本- 提高学生的成本控制和管理能力二、教学内容1. 成本核算概述- 成本核算的定义和目的- 成本核算在企业管理中的作用和价值2. 成本分类与计算方法- 成本分类的基本概念和原则- 直接成本和间接成本的区分- 不同产品成本计算方法的应用3. 成本核算的步骤和流程- 成本核算的基本步骤和环节- 成本核算流程管理的重要性4. 成本核算的基本原理- 成本核算的时间和空间原理- 成本核算的责任原理和权责清晰原则5. 成本核算方法的应用- 标准成本法的原理和应用- 差异分析法的原理和应用- 现金流量法的原理和应用6. 成本核算分析和评估- 成本分析的目的和方法- 成本评估的原则和步骤三、教学方法- 理论讲授结合实例分析- 小组讨论和案例研究- 在线教学资源的利用- 考核方式:课堂讨论、作业和考试四、教学评价- 进行课堂测验,评估学生对成本核算知识的掌握程度- 布置实践作业,提高学生的成本核算应用能力- 综合考试,测试学生对成本核算的理解和分析能力五、教学资源- 课本教材:《管理会计学》- 网络教学资源:相关案例分析、电子文献阅读参考六、参考文献- 管理会计学导论. 王晓蓉. 北京:中国财政经济出版社,2018.- 管理会计学. 郑荣山. 北京:高等教育出版社,2019.以上为《成本核算教案》的内容概述,具体教学过程和细节可根据实际情况进行调整和安排。

成本核算方法教学设计一、教学目标1、让学生理解成本核算的基本概念和重要性。

2、使学生掌握常见的成本核算方法,如品种法、分批法、分步法。

3、培养学生运用成本核算方法解决实际问题的能力。

二、教学重难点1、重点(1)品种法、分批法、分步法的特点和适用范围。

(2)各种成本核算方法的计算流程和数据处理。

2、难点(1)在复杂的生产环境中选择合适的成本核算方法。

(2)理解和处理成本核算中的间接费用分配问题。

三、教学方法1、讲授法:讲解成本核算的基本概念和方法。

2、案例分析法:通过实际案例,让学生理解成本核算方法的应用。

3、小组讨论法:组织学生分组讨论案例,培养合作和解决问题的能力。

四、教学过程1、课程导入(约 15 分钟)通过展示一个企业的生产经营数据,提出问题:“如何准确计算产品的成本,以便企业做出合理的决策?”引发学生的兴趣和思考,从而引入成本核算的主题。

2、知识讲解(约 45 分钟)(1)介绍成本核算的概念和作用,让学生明白成本核算对于企业决策、成本控制和利润计算的重要性。

(2)详细讲解品种法,包括其适用范围(大量大批单步骤生产的企业)、特点(以产品品种为成本计算对象)和计算流程(先归集生产费用,再将总成本在完工产品和在产品之间分配)。

(3)讲解分批法,强调其适用于单件小批生产的企业,以产品的批别为成本计算对象,成本计算期与生产周期一致。

(4)讲解分步法,适用于大量大批多步骤生产的企业,按照产品的生产步骤归集和分配生产费用,逐步计算出产品成本。

3、案例分析(约 30 分钟)给出一个企业的具体生产情况,让学生分组讨论,选择合适的成本核算方法,并进行成本计算。

每个小组派代表进行汇报,教师进行点评和总结。

4、课堂练习(约 20 分钟)布置一些练习题,让学生独立完成,巩固所学的成本核算方法。

教师巡视,及时解答学生的问题。

5、总结归纳(约 15 分钟)回顾本节课所学的成本核算方法,强调重点和难点,让学生明确自己的掌握情况。

课程教学设计

2013-2014学年第二学期

教学部门旅游系

课程名称餐饮成本核算

专业、班级 12烹饪

主讲教师代田春

山东省潍坊商业学校

餐饮成本核算课程教学设计

一、管理信息

课程名称:餐饮成本核算批准人:范守才

课程代码:所属系部:旅游系

制定人:代田春制定时间:2014.2

二、基本信息

课程类型:专业课学分:4

必修课:是学时:72

选修课:否授课对象:13烹饪

三、课程设计

1、课程目标设计

能力目标:

1、灵活运用净料率的计算方法准确算出净料率、毛料重量、净料重量。

掌握主配料、调味品成本核算的基本方法。

2、了解餐饮产品价格的构成,掌握饮食产品销售价格的计算方法。

3、掌握宴席菜单的组成,配菜的基本知识、配菜的基本原则,菜单的成本核算方法。

4、掌握餐饮成本日常控制的方法。

知识目标:

1、理解成本系数的概念,并能运用成本系数计算出价格变动时的产品成本。

2、掌握成本毛利率和销售毛利率。

3、掌握宴会菜单的布局设计。

4、掌握餐厅收入、费用、利润的计算方法并分析计算结果,做出简单决策。

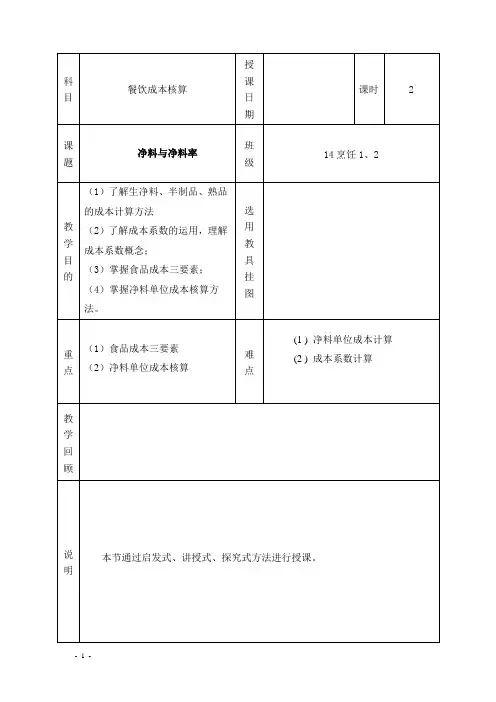

【课题】第二章餐饮成本核算

第二节主配料的净料成本核算方法【教学目标】

知识目标:(1)了解生净料、半制品、熟品的成本计算方法

(2)了解成本系数的运用,理解成本系数概念;

(3)掌握食品成本三要素;

(4)掌握净料单位成本核算方法。

能力目标:

(1)提高净料率公式的运用能力

(2 ) 培养餐饮原材料成本核算的能力。

【教学重点】

(1)食品成本三要素

(2)净料单位成本核算

【教学难点】

(1 ) 净料单位成本计算

(2 ) 成本系数计算

【教学方法】

启发式、探究式、讲授式

【教学备品】

教学课件.

【课时安排】

1课时.(45分钟)

【教学过程】

鸡脖、鸡爪等。

例题:12千克胡萝卜去皮后得到净萝卜9千克,萝卜的进货单价为2.60元/千克,求净胡萝卜的单位成本。