豆油和棕榈油

- 格式:xlsx

- 大小:112.84 KB

- 文档页数:6

生物油种类某种情况下,生物油也被称为生物柴油,是一种通过将生物质材料转化为液体燃料的过程而生产的燃料。

生物油种类众多,每种都有其独特的来源和特性。

本文将介绍几种常见的生物油种类。

1. 油菜籽油:油菜籽油是最常见的生物油之一,也是最早被广泛应用的生物油。

油菜籽油是从油菜籽中提取的,含有丰富的不饱和脂肪酸和维生素E。

它可以用作食用油,也可以作为柴油的替代品使用。

油菜籽油的产量高,价格相对较低,因此在生物燃料领域有着广泛的应用。

2. 大豆油:大豆油是从大豆中提取的一种生物油。

大豆油富含亚油酸和亚麻酸,是一种健康的食用油。

除了食用外,大豆油也可以作为生物柴油的原料。

大豆油的生产过程相对简单,成本较低,因此在柴油替代品市场上有一定的竞争力。

3. 棕榈油:棕榈油是从棕榈果中提取的一种植物油。

棕榈油的产量巨大,被广泛用于食品加工和生物燃料生产。

然而,棕榈油的种植对环境造成了严重的破坏,尤其是棕榈油种植园的扩张导致了热带雨林的破坏和生物多样性的丧失。

因此,棕榈油的使用受到了一些环保组织和消费者的抵制。

4. 玉米油:玉米油是从玉米中提取的一种生物油。

玉米油的生物柴油替代品相对较少,主要是由于玉米油的价格较高。

然而,玉米油在食用油中的应用广泛,尤其在烹饪和炸食品方面。

玉米油的生产过程中还可以获得副产品,如玉米胚芽油和玉米糠油,这些副产品也可以作为生物燃料的原料。

5. 利用废弃物生产的生物油:除了从农作物中提取生物油外,还可以利用废弃物来生产生物油。

例如,废弃的食用油和动物脂肪可以经过酯化反应转化为生物柴油。

废弃物生物油的生产不仅可以减少废弃物的排放,还可以有效利用资源。

总结:生物油种类繁多,每种生物油都有其独特的特性和应用领域。

随着对可再生能源的需求不断增加,生物油作为一种绿色替代品,有着广阔的市场前景。

然而,生物油的生产和使用也需要考虑其环境影响和可持续性。

未来,随着技术的发展和政策的支持,生物油有望成为更广泛使用的可再生能源。

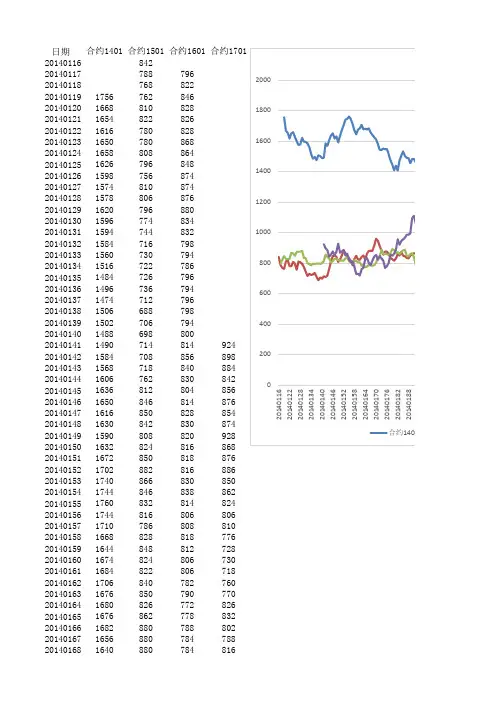

棕榈油与豆油套利投资分析在中国的油脂消费市场上面,豆油和棕榈油分别占油脂消费的40%和20%,是国内油脂消费的主要品种。

虽然他们有不同的基本面,但是两者具有很强的可替代性,使两者价格相关性高,从而为棕榈油和豆油的价差套利创造了基础。

豆油/棕榈油现货价差规律分析根据豆油和棕榈油的品种特性和市场习惯,二者价差具有一定的季节性规律。

通过分析产品的消费差异,及对过往价差数据的分析,我们认为可以分为两个主要阶段:第一阶段:从从2月份至6月份:春节过后,随着气温的回升,棕榈油消费慢慢恢复,由于棕榈油价格相对较低,对豆油的替代作用增前,棕榈油价格开始摆脱弱势转强;而豆油方面,较大的价差使油脂需求相对减弱,从而压缩了豆油—棕榈油的价差,使价差呈现缩小的趋势并持续到7月份。

第二阶段:从9月份至第二年年初:夏秋季节,国内大部分地区气温较高,对棕榈油的使用量较大,棕榈油价格处于年内的相对强势阶段;但随着天气的慢慢转凉,棕榈油的使用区域逐渐压缩,消费有所下降,在一定程度上刺激了对豆油的消费需求,使豆油价格表现相对强势,从而是豆油—棕榈油的价差呈持续扩大的趋势,并一直持续到年末,甚至明年初。

而7、8两个月份一般会处于过度阶段,价差呈低位整理态势。

当然,二者的价差还受到各自供求状况的影响。

当供求状况差异较大时,会导致扩大或缩小价差波动的幅度,或者使高低点的时间有所前移或押后。

因此,在操作交易过程中,要更好的把握豆油棕榈油的套利机会,很有必要对棕榈油和豆油的供求状况进行对比分析。

一、【交易建议:】考虑目前无论价差还是比会晤均处于较高水平,而且根据时间窗口7月下旬很可能较为明显的拐头迹象,加上大豆在12月前很难出现大幅上涨的情况,价差向上扩大的风险较小,因此建议进行买棕油卖豆油的套利操作。

以100万资金,保证金比率为11%为例:表一:豆油、棕油套利交易操作实例序号价差交易数量损益收益率建仓1550 买P1301卖Y1301 25 0止损价1750 双边平仓25 -50000 -5%加仓1450 买P1301卖Y1301 25 25000 2.5%目标价(差)800 双边平仓50 300000 30%二、【交易机会评价】A、对冲交易,风险具有边际。

豆油棕榈油套利价差分析展开全文豆油(资讯,行情)、棕榈油同属我国重要食用油,其价格变化高度趋同。

而且理论上,豆油与棕榈油属于可替代商品,当其中之一价格过高时,另一种商品的替代性开始显现,其价格也将跟随上涨。

这一特性决定了两种商品之间价差将存在一定的合理区间。

而棕榈油较高的熔点又造成了其所特有的季节性淡旺季变化,从而使得豆油–棕榈油价差变化具备一定的季节性规律。

这些因素使得豆油–棕榈油套利存在一些规律可循,本文将从历史数据中深入发掘这一变化规律,并以之制定相关套利策略。

一、豆油–棕榈油价差分布特点上述图表说明豆油–棕榈油期货价差存在如下分布特点:1、豆油–棕榈油的中间价差分别为(即高于或低于该价差的交易日数占总交易日数的50%):1月合约:13305月合约:10649月合约:8772、豆油–棕榈油价差最常出现(50%几率)的区间分别为:1月合约:1215 – 16065月合约:924 – 12409月合约:762 – 10163、豆油–棕榈油价差大部分情况下(90%几率)的活动区间分别为:1月合约:962 – 18905月合约:636 – 15549月合约:584 – 11664、豆油–棕榈油历史最小与最高价差分别为:1月合约:(460、1980)5月合约:(326、1884)9月合约:(440、1296)5、另外,1月合约豆油–棕榈油价差波动率最高,为291.76;5月合约次之,为280.23;9月合约最小,为181.13,换句话说,9月合约价差最平稳,5月次之,1月波动最剧烈。

且一般情况下,1月合约豆油–棕榈油价差高于5月合约价差高于9月合约价差。

二、豆油–棕榈油价差季节性变化规律:由上图的总体走势中,我们可以看到每年的3,4,5月份为豆油–棕榈油价差的相对低位运行区间;9,10,11月份为相对高位运行区间。

下面我们针对各主力合约(1,5,9月合约),来观察其价差的季节性波动特点。

根据上述数据,我们可以发现:1、除了805合约外,其他合约均符合图二的价差季节性波动规律,即9,10,11月份为价差相对高位区间,3,4,5月份为价差相对低位区间。