中国外汇储备的计量模型

- 格式:docx

- 大小:50.08 KB

- 文档页数:12

一、研究的目的要求外汇储备是一个国家由货币当局持有的,可自由支配和自由交换的非本国货币,是用于弥补国际收支赤字,维护本国货币汇率稳定及应付紧急支付需要,而应持有的国际间可以接受的外汇资产。

对于持有外汇储备适度规模的确定,主要取决于两个方面:一是一国持有的外汇储备具有的作用;二是持有外汇储备的机会成本。

随着中国改革开放程度的不断深入,中国的外汇储备呈现出逐年增长的趋势。

20世纪70年代,随着布雷顿森林体系的崩溃,各国货币纷纷与美元脱钩,实行浮动汇率制。

外汇市场上汇率的频繁波动,给各国政府提出了外汇储备的持有问题。

货币主义学派从国际收支的角度得出结论:外汇储备的需求主要取决于国内货币供应量的增减。

这种分析法在解释长期储备行为方面有所帮助,但不能显示储备水平。

一国外汇储备水平取决于该国的经济发展水平。

目前,国内外经济学家普遍认为影响一国最适度外汇储备规模的因素有以下几个:进口规模、贸易差额的波动幅度、实际利用外资情况、国际收支经常账户变动、国家每年外债规模及汇率变动。

这些因素究竟是否对中国的外汇储备规模有所影响,其具体的影响力大小如何,针对这个问题我们进行了深入的实证分析。

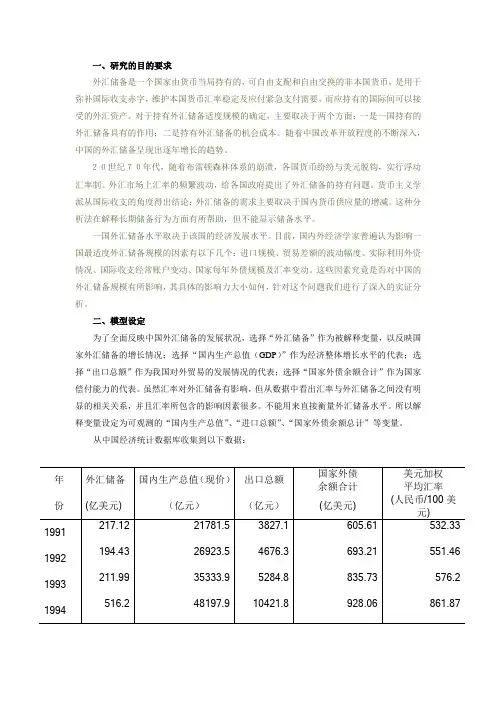

二、模型设定为了全面反映中国外汇储备的发展状况,选择“外汇储备”作为被解释变量,以反映国家外汇储备的增长情况;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择“出口总额”作为我国对外贸易的发展情况的代表;选择“国家外债余额合计”作为国家偿付能力的代表。

虽然汇率对外汇储备有影响,但从数据中看出汇率与外汇储备之间没有明显的相关关系,并且汇率所包含的影响因素很多。

不能用来直接衡量外汇储备水平。

所以解释变量设定为可观测的“国内生产总值”、“进口总额”、“国家外债余额总计”等变量。

从中国经济统计数据库收集到以下数据:由于“外汇储备”和“国家外债余额”的单位与其他的单位不一致,故将其与汇率相乘,结果才是研究对象的。

修改整理后的数据如下:三、回归分析 (一)相关分析1222334t t t t tY X X X u ββββ=++++(二)散点图(三)回归分析Dependent Variable: WHMethod: Least SquaresDate: 11/14/11 Time: 22:57Sample: 1991 2009Included observations: 19Variable Coefficient Std. Error t-Statistic Prob.C -1327188. 563775.5 -2.354107 0.0326GDP 57.13349 8.220988 6.949710 0.0000CKZ 51.03647 26.57105 1.920755 0.0740GWZY -2.525787 0.870065 -2.902987 0.0109R-squared 0.979249 Mean dependent var 4028141. Adjusted R-squared 0.975098 S.D. dependent var 4990383. S.E. of regression 787494.5 Akaike info criterion 30.17576 Sum squared resid 9.30E+12 Schwarz criterion 30.37459 Log likelihood -282.6698 F-statistic 235.9483 Durbin-Watson stat 1.486353 Prob(F-statistic) 0.000000四、模型检验(一)经济意义检验(二)统计检验1、拟合优度2、变量的显著性检验3、参数的置信区间估计五、模型应用---经济预测。

外汇储备外汇储备外汇储备是⼀国政府持有的⼗分重要的资源,也是调节经济内外均衡的主要⼿段。

同时也是影响整个国际经济关系与国际货币体系的主要⽅⾯。

因此,外汇储备⼀直是国际⾦融研究的热点问题和前沿问题。

货币危机的爆发与救援很⼤程度上都与外汇储备有关。

研究背景截⾄2009年底我国的外汇储备已达2万亿美元,排名世界第⼀位,我国已经由外汇资⾦短缺逐步发展为相对过剩的阶段。

如此庞⼤的储备规模,给我国的宏观经济带来了深远的影响,这其中⼀⽅⾯意味着我国经济实⼒和防范风险能⼒的增强,另⼀⽅⾯也产⽣了⼀些消极的作⽤和新的风险,同时对政府进⾏宏观调控,协调各种经济政策的能⼒提出了更⾼的要求。

从更深层的⾓度来看,外汇储备规模的超常增长,反映了我国⽬前国内外经济发展的严重失衡。

因此在解决由此所产⽣的问题时,也应该从实现我国宏观经济内外平衡的⾓度加以探讨。

1、外汇储备的增长有⽆边界?2、适度的外汇储备规模在哪⾥?3、其增长的动因是什么?4、快速的增长后果是什么?5、如何防范储备风险并加强管理第⼀节国际储备的作⽤与构成⼀、国际储备概念★国际储备是⼀国政府(货币当局)持有的、⽤于⽀付国际收⽀差额、⼲预外汇市场的资产。

国际储备具有三个特征:官⽅持有(可得性);较⼤流动性;被各国普遍接受;⼴义国际储备分为1⾃有储备(狭义国际储备)包括黄⾦储备外汇储备在IMF的储备头⼨特别提款权 2 借⼊储备包括备⽤信贷互惠信贷协议本国商业银⾏对外短期外汇资产双边货币互换协议⼆、国际储备的来源⼀个国家的国际储备来源(1)国际收⽀顺差(2)政府向外借款净额(3)中央银⾏⽤本币购买外汇(4)中央银⾏在国内购买的黄⾦(5)在IMF的储备头⼨(6)分配的特别提款权三、国际储备管理(⼀)国际储备的数量管理★国际储备数量管理的实质是要使⼀国保持⼀个适度的国际储备额。

适度的国际储备额是多少,⾄今并没有⼀个公认的统⼀标准,但⼀般认为应该都考虑以下⼏个因素。

国际储备数量管理应考虑的主要因素进⼝规模以进⼝额为分母,以储备为分⼦,采⽤⽐例法推算最佳储备量。

对中国外汇储备规模影响因素的计量分析对中国外汇储备规模影响因素的计量分析摘要本文通过对影响我国外汇储备的因素进行实证分析,由相关经济理论作为基础,设定回归模型并收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。

最后,我们对所得的分析结果作了经济意义的分析,并相应提出一些政策建议。

关键词外汇储备回归模型正文一、问题的提出据中国央行2011年1月13日公布的2010年金融统计数据显示,2010年末,国家外汇储备余额为28473.38亿美元,同比增长18.7%。

较2009年12月末23991.52亿美元,全年增加了4481.86亿美元,外汇储备继续保持增长。

外汇储备是一国对外经济交往中货币支付结算的结果。

在国际收支平衡表中,外汇储备的增加主要来自于经常项目顺差、资本和金融项目顺差。

国家外汇管理局去年底公布的2010年三季度及前三季度我国国际收支平衡表修订数据显示,2010年前三季度,我国国际收支经常项目顺差2039亿美元,同比增长30%;资本和金融项目顺差1301亿美元,增长2%。

当前充足的外汇储备为我国稳定的金融环境提供了保证。

我国是一个发展中的大国,即使按照传统的适度规模指标衡量,也需要保持一定规模的外汇储备。

充足的外汇储备也是一种信心的保证。

此次国际金融危机就充分证明,充足的外汇储备提升了我国有效应对危机的能力。

同时,充足的外汇储备为国家防范游资冲击提供了基础性保障,兴风作浪的投机资本不敢对储备大国随意造次。

充足的外汇储备,还为我国推行积极的国际发展战略,共同应对金融危机打下基础。

本文拟通过时下对影响外汇储备因素的主要理论观点,归纳出影响一国外汇储备的主要可能因素,并结合中国的宏观及制度背景提出影响中国外汇储备的各种可能因素。

在此基础上,利用中国的有关数据及一定的计量经济学方法,对各种可能因素产生的影响进行实证分析。

二、理论综述在影响因素中,汇率的决定理论中,最著名的就是购买力平价理论(ppp理论),任何两种货币之间的汇率会调整到反映这两个国家的物价水平变动为止,进一步在进出口中影响到外汇储备。

中国外汇储备币种结构目前,国际金融市场动荡不安,我国规模不断扩大的外汇储备面临巨大风险,外汇储备管理尤其是外汇储备币种的选择已显得尤为重要。

虽然国家外汇管理局和中国人民银行定期发布外汇储备余额的数据,但外汇储备的就具体构成却是没有披露的。

本文以Heller—Knight模型和Dooley模型为指导,利用影响外汇储备相关因素的分析,合理探究我国目前外汇币种构建情况。

最后,结合国际金融市场局势和中国外汇储备现状,提出我国外汇储备币种结构的调整思路,认为我国外汇储备应适当降低美元持有比例,保持日元现有持有水平,并适当增持欧元资产。

标签:Heller—Knight模型Dooley模型外汇储备币种结构2006年2 月底,中国外汇储备规模首次超过日本,跃居世界首位,总体规模达8527亿美元。

截止至2007年末,中国外汇储备余额达1.53万亿美元,增长速度高达43.3%。

巨额的外汇储备规模及惊人的增长速度,一方面表明我国经济实力的不断增强,另一方面也对我国的外汇储备管理,尤其是外汇币种结构的管理提出了更高的要求。

当前我国外汇储备以美元为主,但从2007年7月起,至2008年2月,美元实际有效汇率由88.73点跌至83.61点,8个月的贬值幅度为5.77%。

与此同时,欧元却持续升值。

历史数据显示:过去两年里,欧元兑美元升值17%,兑日元升值20.4%。

面对当今世界经济形势的明显变化,如何合理安排我国外汇储备的币种结构已经成为摆在我们面前的重要课题之一。

本文以Heller—Knight模型和Dooley模型为基础,并根据中国实际情况对模型做出适当修正,引入相关数据,试图从影响外汇储备的相关因素出发,探究我国目前外汇储备币种构建情况。

一、中国外汇储备的币种结构历史发展情况国际货币储备体系的演变经历了三次明显的变化。

在金本位时期,黄金充当世界货币,加上英国的经济实力,形成了黄金—英镑的国际储备体系。

1994年布雷顿森林体系建立,确立了以美元为中心的国际货币体系,即美元—黄金国际储备体系。

外汇储备适度规模分析方法很多人以为,外汇储备越多越好,实际上外汇储备过多有利有弊,一个国家的外汇储备最好适度,下面就让店铺带你们一起了解一下外汇储备适度规模分析方法的相关知识吧。

外汇储备适度规模分析方法:比例分析法比例分析法是指用一套指标来衡量外汇储备水平是否合理,其特点是易于操作。

1、外汇储备与进口比率美国学者特里芬认为外汇储备的规模应以维持一定的进口水平为准则,因此提出用外汇储备与进口比率这一指标来确定外汇储备适度规模,该比率也叫做进口抵补率。

通过采用12个国家1950―1957年的数据进行实证分析发现,一国的外汇储备与进口额的比例标准应该处于30%~40%,这个比例范围意味着一个国家的外汇储备应该能够维持在3~6个月的进口水平。

2、外汇储备与外债比率外汇储备的作用之一是偿还债务。

偿还期限在一年以内的债务被称为短期债务,偿还期限在一年以上的债务被称为长期债务。

一个国家为了能在遭遇国际金融危机时凭借自己的国际信誉向其他国家或者国际货币机构进行借款,则必须拥有足够偿还短期债务的能力,故外汇储备与短期外债的警戒比例应该是1:1。

另外,外汇储备与外债总额的比率表示一国偿还全部外债的能力,国际上通用的该比率的下限是30%,上限是50%。

3、外汇储备与国内生产总值的比率一般来说,国内生产总值高的国家其外汇储备也会相应充足,可见外汇储备与国内生产总值存在一定的相关性,而且该比率的范围是根据不同国家的国情来确定的。

4、外汇储备与广义货币供应量比例货币主义学派代表人约翰逊认为,国际收支是一种货币现象,如果国内货币供给过度,可以表现为国际收支逆差,而如果国内货币需求过度可以表现为国际收支顺差。

用本国货币的需求减去本国创造的货币,就是国际收支的差额,从而表现了官方储备的增减。

我国学者王国林采用1994―1997年的数据进行计算后得出结论:我国的外汇储备与广义货币的比例基本保持在11%左右。

比例分析法最大的优点是易于操作,但同时也存在一定的缺陷。

影响我国出口额的因素分析【摘要】从2000年至今我国出口额不断增长,导致我国贸易顺差不断扩大,过度的贸易顺差导致了中国外汇储备高速增长、贸易摩擦事件愈演愈烈、人民币面临巨大升值压力等状况。

在现今欧债危机的国际经济大环境下,我国应采取积极有效的措施,来使国内经济平衡,使我国经济快速稳健的发展。

因此,分析导致我国出口额如此之大的原因具有重要的经济意义。

【关键字】出口额贸易顺差影响宏观调控一、我国出口贸易现状和特点(一)我国出口易顺差的现状自从2005年至今,我国的贸易顺差持续不断扩大。

2005年我国出口额达1.4万亿美元,2006年达到17606.9亿美元,比05年增长了23.8%。

全年贸易顺差达到创造记录的1774.6亿美元,比05年增加了754.6亿美元,增长74.0%。

1997~2008年顺差累计达到8,470.1亿美元,2008年我国出口额14,285.5亿美元,增长17.2%;2011年9月及前三季度出口额达到1,696.7亿美元,增长17.1%。

虽然出口额有所下降、顺差增幅下滑,但仍然要谨慎对待。

(二)现阶段我国出口贸易的特点1.从近两年各月数据来看,出口额呈波动势态。

从2010年十月到2011年二月呈明显的下降趋势,在三月到七月逐步上升,8、9月份趋于平稳。

2.以地区来看,出口对象主要是欧盟、美国和中国香港等地。

3.从贸易方式上看,加工贸易额占的比重较大。

二、出口额快速增长的成因导致我国出口贸易额剧增的原因有很多,首先,我国处在特定的历史发展时期,生产力大幅提高,但消费需求有待进一步扩大。

所以,生产过剩导致的产品剩余只能通过出口来解决。

当然,国内生产总值的增长会使得消费水平的提高。

其次,我国对外贸易依存度过高。

此外,我国的鼓励出口的各项优惠政策导致了出口的大量增加。

我国的出口贸易额还受资本和金融项目的影响。

在我国经济保持稳定快速增长的同时,世界整体经济形势不容乐观,特别是在美国、日本等国出现经济发展持续低迷、欧债危机愈演愈烈的情况下,我国资本和金融项目顺差出现大幅增长表明我国资本市场与国际经济的联系十分密切。

我国外汇储备的适度性规模论略摘要:改革开放以来,中国外汇储备规模出现了快速的增长,外汇储备规模由1979年的8.4亿美元增长到了2008年的19 460.30亿美元。

巨额的外汇储备为中国经济发展带来了积极作用的同时,也为中国经济发展带来了不利影响。

因此,分析了影响我国外汇储备的多种因素的同时,综合国内外关于外汇储备适度规模分析的研究成果,并结合中国的实际情况,对中国外汇储备的适度规模进行研究。

关键词:外汇储备;适度规模;实证分析1引言外汇储备是国际货币体系的核心,也是国际金融领域的重要问题,它关系到各国调节国际收支和稳定货币汇率的能力,一直受到国际金融机构和各国政府的普遍关注。

当国际收支出现逆差时,可以动用外汇储备来平衡贸易赤字,而不必采取某些政策措施来加以调节,以免对国民经济的正常发展造成不良影响。

储备过少,出现贸易逆差时,须调整国内总需求,抑制进口,进而对国内相关产业进行调整,影响国内财政政策及贸易政策的实施。

另外持有充足的外汇储备,并对持有的外汇储备进行有效的管理,是防范外部因素带来的危机、特别是基于资本项目的剧烈波动而带来的危机的一个重要举措。

但是外汇储备不是越多越好,储备过多,增加基础货币并通过乘数效应扩大了货币的供应量,这时如政府为了维持物价稳定,利用回购和发行票据收回过多的货币,又会容易导致“通货紧缩趋势”。

要想维持国民经济持续、快速、稳健的增长,保持适量的外汇储备是一个必要条件。

因此,在现行的外汇储备下,如何确定我国外汇储备的适度规模成了一个亟需解决的问题。

2我国历年外汇储备的状况分析随着中国经济的发展和外汇管理体制的改革,外汇储备由短缺转变为重组,外汇储备对国民经济的影响由微不足道转变为日益重要。

其迅速增长不但增强了我国的综合国力,而且提高了我国的国际资信力。

下图显示了我国历年来外汇储备增长。

从表1中可以看出,中国外汇储备从1986年来发生了很大变化,基本上可以认为是呈现一个指数增长函数的形式,特别在2000年后,增长额度非常大,增长的速度更加快,1986年以来,外汇储备问题日益重要,外汇储备增长与经济发展和金融体制改革密切相关,按其发展历程,可划分为以下几个阶段:第一阶段(1981—1991),国家外汇库存与中国银行外汇结存并存期。

XXXXXXXX大学期末论文题目:中国外汇储备的计量模型学院:姓名:学号:日期:评分表:一个国家的中央银行和其他政府机构所掌握和能支配和外汇总额称为这个国家的外汇储备。

而外汇则是指一国对外结算所使用的外国货币(外币现金)或以外国货币表示的支付凭证。

这些凭证包括以外币支付的支票、汇票、期票、息票和其他有价证券,以及其他可在国外兑换的凭证。

外汇储备是我国国际储备的主要形式,影响宏观经济的稳定和发展。

一、我国合理的外汇储备量的数学模型(1)中国外汇储备规模理论函数的前提假设本文将使用多元回归与相关分析的计量方法建立我国外汇储备规模的函数,对我国外汇储备规模进行分析。

回归法对储备规模的分析是根据以往的一些数据得出当时储备的变动模式,所以可假定过去时期内储备是适度的,而且储备的适度性在过去的变动趋势也适用于将来的情况。

(2)建立我国外汇储备规模函数应该考虑的变量第一,进口水平。

由散点图可知,两者存在大致线性关系。

第二,外商直接投资(FDI)。

我国资本项目的顺差大于经常项目顺差,所以仅从国际收支平衡表分析,FDI应是我国外汇储备的最主要来源。

由散点图可知,两者存在大致线性关系。

第三,货币供应量。

这里的货币采用广义货币M2,外汇储备与货币供给呈现正相关关系。

由于《中国统计年鉴》里公布的 M, 数值是以人民币记的,所以必须按相应各年人民币兑美元汇率将其换算成以亿美元为单位的数据。

由散点图可知,两者存在大致线性关系。

第四,汇率。

汇率决定了本币与外币交换的价格,所以它必然是影响外汇储备的一个内生变量。

我国汇率经历了几次大的调整,也构成了我国外汇储备几次大的剧烈变动的重要原因。

利用汇率将货币供给量由人民币转化为美元。

一部分,同时它面临还本付息,也会影响外汇储备的规模。

外汇储备的构成决定了影响外汇储备的主要因素是进口水平,外商直接投资水平和货币的供应量,对外借款和汇率水平。

由散点图可知,两者存在大致线性关系。

首先我假定我国外汇储备规模的函数模型为:Re t=c+β1M t+β2FDI t+β3M2t+β4DEB t+μt(4)样本数据的选取:见附录样表一。

(5)参数估计用OLS 进行参数估计,E-VIEWS结果如下:Dependent Variable: REMethod: Least SquaresDate: 12/10/13 Time: 07:44Sample: 1985 2011Included observations: 27Variable Coefficient Std. Error t-Statistic Prob.C -146.5894 472.5979 -0.310178 0.7593M 0.965345 0.283461 3.405563 0.0025FDI 0.027094 0.275290 0.098421 0.9225M2 0.261819 0.031601 8.285249 0.0000DEB -2.537223 0.975213 -2.601712 0.0163R-squared 0.990308 Mean dependent var 6008.978 Adjusted R-squared 0.988546 S.D. dependent var 9392.768 S.E. of regression 1005.246 Akaike info criterion 16.82943 Sum squared resid 22231416 Schwarz criterion 17.06940 Log likelihood -222.1973 Hannan-Quinn criter. 16.90078 F-statistic 561.9872 Durbin-Watson stat 1.042418 Prob(F-statistic) 0.000000(6)模型检验由上表可知:n=27,k=5,D.W=1.042418,查表可知:DL=1.08,DU=1.76,存在正自相关。

从该结果中可以看到每个参数的估计值,其中DEM前的参数为负,说明外债的规模越大,我国的外汇储备反而会越小,这与实际的经济意义不相符合。

M前系数为正,也不符合经济意义,FDI没有通过检验。

但是模型整体的 R-square 为0.990308,Adjusted R-squared也为0.988546,这说明模型整体的解释力还是很强的。

由于我们采用的时间序列数据,可能存在多重共线。

(7)多重共线检验列 1 列 2 列 3 列 4列 1 1列 2 0.962571 1列 3 0.98064 0.947489 1列 4 0.985986 0.9787 0.977699 1进口水平的提高,将导致储备持有额的下降,进口水平与外汇储备呈反相关。

由于我国统计年鉴中的进口数据是海关统计值,其中包括大量以外商直接投资形式进入中国的实物和机器设备等,而这部分海关统计的所谓“进口”并不需要我国支付外汇,所以在测度动用外汇的进口数值对外汇储备的影响时,理应扣除这部分虚假进口。

而关于“虚假进口”的数据很难获得,在这里假设 FDI 的 90%是以实物形式进入中国,则真实影响外汇储备的进口MM=M-0.9FDI。

由于 FDI 中我们假设有 90%的部分是以实物形式进入中国,并不直接构成外汇储备,则资本项目对外汇储备的贡献只在于其的 10%。

而且随着外商直接投资存量的不断扩大,所需的外汇也将不断增加。

综上,我们将 M 和 FDI 合并在一起,用真实进口 MM 取代 M 和 FDI, 原来得变量DEB 和M仍然放入模型中,新得到的数据见附录样表 2:重新做回归分析,结果如下:Dependent Variable: REMethod: Least SquaresDate: 12/10/13 Time: 07:55Sample: 1985 2011Included observations: 27Variable Coefficient Std. Error t-Statistic Prob.C -723.3309 450.5538 -1.605426 0.1220MM 0.506934 0.233424 2.171728 0.0404M2 0.274916 0.034311 8.012510 0.0000DEB -0.580836 0.608501 -0.954536 0.3497R-squared 0.987698 Mean dependent var 6008.978 Adjusted R-squared 0.986094 S.D. dependent var 9392.768 S.E. of regression 1107.640 Akaike info criterion 16.99381 Sum squared resid 28217949 Schwarz criterion 17.18578 Log likelihood -225.4164 Hannan-Quinn criter. 17.05089 F-statistic 615.5538 Durbin-Watson stat 0.824416 Prob(F-statistic) 0.000000(8)异方差检验Heteroskedasticity Test: WhiteF-statistic 32.90925 Prob. F(9,17) 0.0000 Obs*R-squared 25.53440 Prob. Chi-Square(9) 0.0024 Scaled explained SS 41.69428 Prob. Chi-Square(9) 0.0000Obs*R-squared对应的概率为0.0024,所以拒绝同方差的原假设。

所以存在异方差进行修正利用加权最小二乘法Dependent Variable: REMethod: Least SquaresDate: 12/17/13 Time: 22:44Sample: 1985 2011Included observations: 27Weighting series: 1/ABS(RESID)Variable Coefficient Std. Error t-Statistic Prob.C -711.1093 39.91694 -17.81472 0.0000MM 0.487588 0.036027 13.53379 0.0000M2 0.280667 0.007621 36.82653 0.0000DEB -0.614046 0.094623 -6.489370 0.0000Weighted StatisticsR-squared 0.998185 Mean dependent var 832.3174 Adjusted R-squared 0.997949 S.D. dependent var 1176.120 S.E. of regression 58.98191 Akaike info criterion 11.12829 Sum squared resid 80013.92 Schwarz criterion 11.32027 Log likelihood -146.2319 Hannan-Quinn criter. 11.18538 F-statistic 4216.903 Durbin-Watson stat 0.875689 Prob(F-statistic) 0.000000Unweighted StatisticsR-squared 0.987456 Mean dependent var 6008.978 Adjusted R-squared 0.985820 S.D. dependent var 9392.768 S.E. of regression 1118.481 Sum squared resid 28773013 Durbin-Watson stat 0.819065(9)序列相关性检验Breusch-Godfrey Serial Correlation LM Test:F-statistic 14.49866 Prob. F(2,21) 0.0001 Obs*R-squared 15.65939 Prob. Chi-Square(2) 0.0004Obs*R-squared对应的概率为0.0024,所以拒绝序列无关的原假设。

所以,存在序列相关。

进行修正Dependent Variable: REMethod: Least SquaresDate: 12/17/13 Time: 22:47Sample: 1985 2011Included observations: 27Newey-West HAC Standard Errors & Covariance (lag truncation=2)Variable Coefficient Std. Error t-Statistic Prob.C -723.3309 309.5579 -2.336658 0.0285MM 0.506934 0.395919 1.280398 0.2132M2 0.274916 0.049488 5.555261 0.0000DEB -0.580836 0.765780 -0.758489 0.4559R-squared 0.987698 Mean dependent var 6008.978Adjusted R-squared 0.986094 S.D. dependent var 9392.768S.E. of regression 1107.640 Akaike info criterion 16.99381Sum squared resid 28217949 Schwarz criterion 17.18578Log likelihood -225.4164 Hannan-Quinn criter. 17.05089F-statistic 615.5538 Durbin-Watson stat 0.824416Prob(F-statistic) 0.000000(二)结论及模型的经济意义经过对数据的回归和相应的模型检验,得到的最终方程如下:RE=-723.3309+0.506934MM+0.274916M2-0.580836DEB表示外汇储备与本国货币供给成正相关,符合经济意义,但 MM前系数为正,DEB前系数为负,不符合经济意义,说明显示经济中复杂度变化,影响了模型效果,我们可能忽视了某些因素对各解释变量和被解释变量的影响。