第十四章营运资本投资2

- 格式:pptx

- 大小:150.06 KB

- 文档页数:5

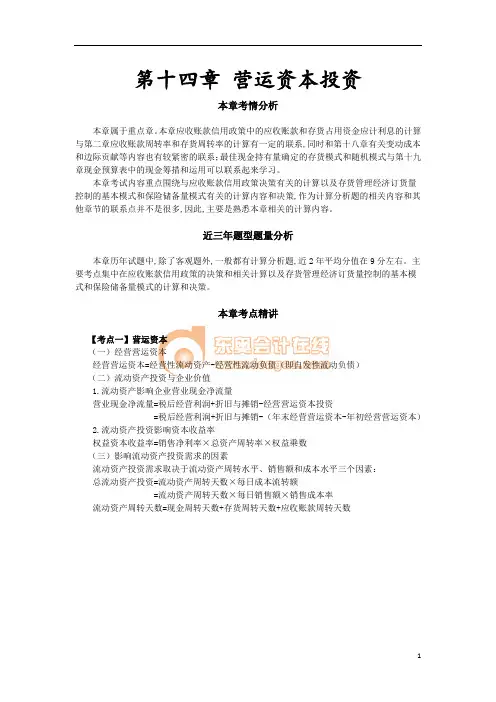

第十四章营运资本投资本章考情分析本章属于重点章。

本章应收账款信用政策中的应收账款和存货占用资金应计利息的计算与第二章应收账款周转率和存货周转率的计算有一定的联系,同时和第十八章有关变动成本和边际贡献等内容也有较紧密的联系;最佳现金持有量确定的存货模式和随机模式与第十九章现金预算表中的现金筹措和运用可以联系起来学习。

本章考试内容重点围绕与应收账款信用政策决策有关的计算以及存货管理经济订货量控制的基本模式和保险储备量模式有关的计算内容和决策,作为计算分析题的相关内容和其他章节的联系点并不是很多,因此,主要是熟悉本章相关的计算内容。

近三年题型题量分析本章历年试题中,除了客观题外,一般都有计算分析题,近2年平均分值在9分左右。

主要考点集中在应收账款信用政策的决策和相关计算以及存货管理经济订货量控制的基本模式和保险储备量模式的计算和决策。

本章考点精讲【考点一】营运资本(一)经营营运资本经营营运资本=经营性流动资产-经营性流动负债(即自发性流动负债)(二)流动资产投资与企业价值1.流动资产影响企业营业现金净流量营业现金净流量=税后经营利润+折旧与摊销-经营营运资本投资=税后经营利润+折旧与摊销-(年末经营营运资本-年初经营营运资本)2.流动资产投资影响资本收益率权益资本收益率=销售净利率×总资产周转率×权益乘数(三)影响流动资产投资需求的因素流动资产投资需求取决于流动资产周转水平、销售额和成本水平三个因素:总流动资产投资=流动资产周转天数×每日成本流转额=流动资产周转天数×每日销售额×销售成本率流动资产周转天数=现金周转天数+存货周转天数+应收账款周转天数其中流动资产周转天数的决定因素有:(1)行业和技术特征;(2)企业所处的外部经济环境;(3)管理流动资产周转的效率。

(四)流动资产投资政策1.流动资产投资政策企业流动资产投资政策有以下三种:适中型流动资产投资政策、激进型流动资产投资政策和保守型流动资产投资政策。

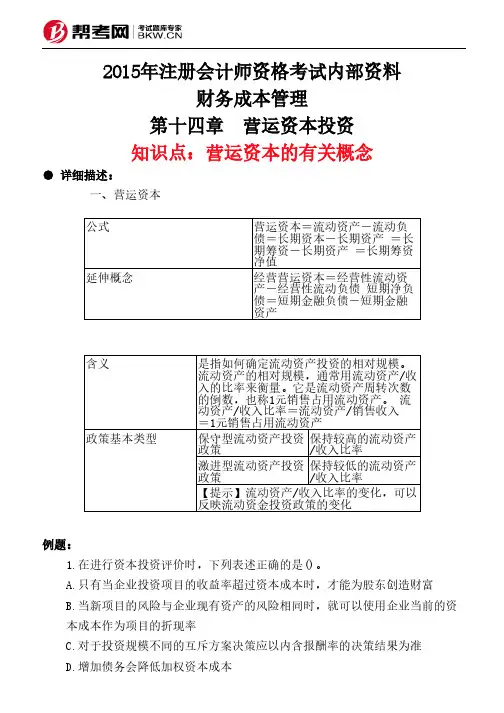

2015年注册会计师资格考试内部资料财务成本管理第十四章 营运资本投资知识点:最佳现金持有量的确定方法● 详细描述:【总结】三种模式均需考虑的成本是机会成本。

存货模式和随机模式均需考虑的成本是机会成本和交易成本。

例题:1.下列项目中,不属于现金持有动机中交易动机的是()。

A.派发现金股利最佳持有量持有成本最低的现金持有量现金持有成本 机会成本机会成本与现金持有量同方向变化管理成本属于固定成本,与现金持有量没有明显的变动关系。

如管理人员的工资、安全措施费等短缺成本与现金持有量反方向变化交易成本在全年现金需要量一定的情况下,交易成本与现金持有量反方向变化B.支付工资C.缴纳所得税D.购买股票正确答案:D解析:D购买股票通常属于投机动机。

2.公司持有有价证券的年利率为6%,公司的现金最低持有量2500元,现金余额的最优返回线为9000元,如果公司现有现金21200元,则根据随机模型应投资有价证券()元。

A.0B.2500C.9000D.12200正确答案:A解析:现金最高持有量=3X9000-2X2500=22000(元),所以,目前的现金持有量未达到现金最高持有量,不需要投资。

3.某公司根据鲍曼模型确定的最佳现金持有量为100000元,有价证券的年利率为10%。

在最佳现金持有量下,该公司与现金持有量相关的现金使用总成本为()A.5000B.10000C.15000D.20000正确答案:B解析:本题考核的知识点是“最佳现金持有量确定的存货模式”。

在存货模式下,达到最佳现金持有量时,机会成本等于交易成本,即与现金持有量相关的现金使用总成本应为交易成本的2倍,所以,与现金持有量相关的现金使用总成本=2X5000=10000(元)4.甲公司采用存货模式确定最佳现金持有量。

如果在其他条件保持不变的情况下,资本市场的投资回报率从4%上涨为那么企业在现金管理方面应采取的对策是()A.将最佳现金持有量提高29.29%B.将最佳现金持有量降低29.29%C.将最佳现金持有量提高50%D.将最佳现金持有量降低50%正确答案:D解析:本题考核的知识点是“最佳现金持有量的概念”。

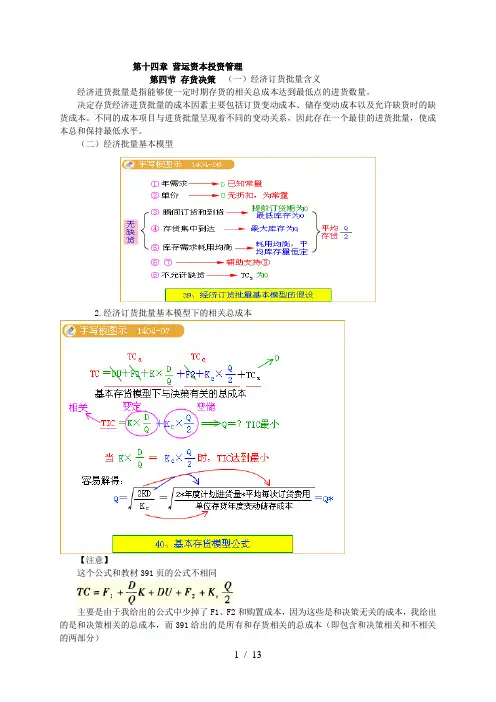

第十四章营运资本投资管理第四节存货决策(一)经济订货批量含义经济进货批量是指能够使一定时期存货的相关总成本达到最低点的进货数量。

决定存货经济进货批量的成本因素主要包括订货变动成本、储存变动成本以及允许缺货时的缺货成本。

不同的成本项目与进货批量呈现着不同的变动关系,因此存在一个最佳的进货批量,使成本总和保持最低水平。

(二)经济批量基本模型2.经济订货批量基本模型下的相关总成本【注意】这个公式和教材391页的公式不相同主要是由于我给出的公式中少掉了F1、F2和购置成本,因为这些是和决策无关的成本,我给出的是和决策相关的总成本,而391给出的是所有和存货相关的总成本(即包含和决策相关和不相关的两部分)记住结论:当“变动进货费用=变动储存成本”时,存货相关总成本最低,此时的Q即为经济进货批量(D/Q)×K=(Q/2)×Kc得到:Q=这种情况下,就是变动性订货费用和变动性储存成本之和最低的进货批量。

(2)相关公式经济进货批量的存货相关总成本:经济进货批量平均占用资金:每年最佳订货次数公式:最佳订货周期公式:(三)经济订货批量基本模型的拓展1.订货提前期与再订货点(1)对经济订货批量基本模型假设的修订修订我的讲义中假设的第3条(教材中的第1条)中的“企业能够及时补充存货,即需要订货时便可立即取得存货(瞬间订货,瞬间到货,最低存货量为0)”改为“存货从采购到送达需要一定的时间,且货物都同一时间瞬间送达”;(为了保证无缺货,需要在存货为0之前订货即提前订货,发出订货指令时尚存的原料数量称为再订货点(R),在再订货点发出订单到货物送达所用的时间称为订货提前期)”(2)再订货点(R)和订货提前期的计算①再订货点(R)=每日平均需要量(d)×材料从订货到到达仓库的时间(L)式中,每天消耗的原材料=年需要量/生产周期(360天)②订货提前期(L)=预计订货到货物到达期内原材料的用量÷每天消耗的原材料=再订货点(R)÷每天消耗的原材料(d)【注意】订单虽然提前发出,但订货间隔时间、订货批量、订货次数不变,故订货提前期对经济订货量并无影响。

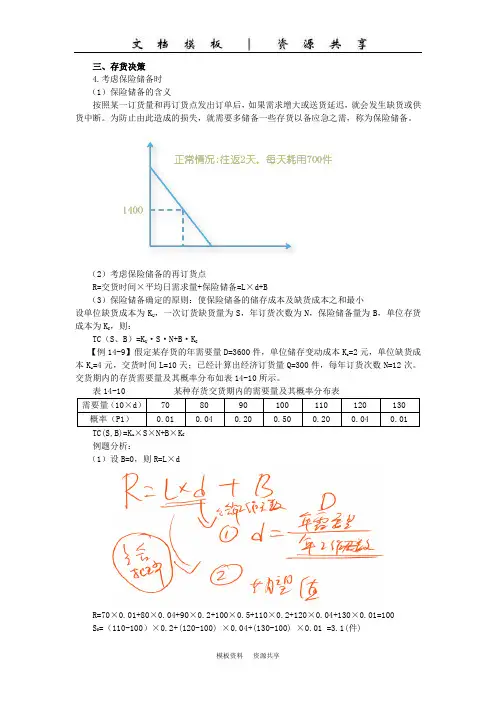

三、存货决策4.考虑保险储备时(1)保险储备的含义按照某一订货量和再订货点发出订单后,如果需求增大或送货延迟,就会发生缺货或供货中断。

为防止由此造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

(2)考虑保险储备的再订货点R=交货时间×平均日需求量+保险储备=L×d+B(3)保险储备确定的原则:使保险储备的储存成本及缺货成本之和最小设单位缺货成本为K U,一次订货缺货量为S,年订货次数为N,保险储备量为B,单位存货成本为K C,则:TC(S、B)=K U·S·N+B·K C【例14-9】假定某存货的年需要量D=3600件,单位储存变动成本K c=2元,单位缺货成本K u=4元,交货时间L=10天;已经计算出经济订货量Q=300件,每年订货次数N=12次。

交货期内的存货需要量及其概率分布如表14-10所示。

表14-10 某种存货交货期内的需要量及其概率分布表需要量(10×d)70 80 90 100 110 120 130 概率(P1)0.01 0.04 0.20 0.50 0.20 0.04 0.01 u C例题分析:(1)设B=0,则R=L×dR=70×0.01+80×0.04+90×0.2+100×0.5+110×0.2+120×0.04+130×0.01=100S0=(110-100)×0.2+(120-100) ×0.04+(130-100) ×0.01 =3.1(件)TC(S,B)= 4×3.1×12+0×2=148.8(元)(2)设B=10,R=100+10=110(件)S10=(120-110)×0.04+(130-110) ×0.01=0.6 (件)TC(S,B)=Ku×S0×N+B×Kc=4×0.6×12+10×2=48.8(元)(3)设B=20件,R=100+20=120(件)S20= (130-120) ×0.01= 0.1(件)TC(S,B)=4×0.1×12+20×2=44.8(元)(4)B=30件,R=100+30=130(件)此种情况下可满足最大需求,不会发生缺货,TC(S,B)=30×2=60(元)结论:保险储备量为20件,或者说应确定以120件为再订货点。

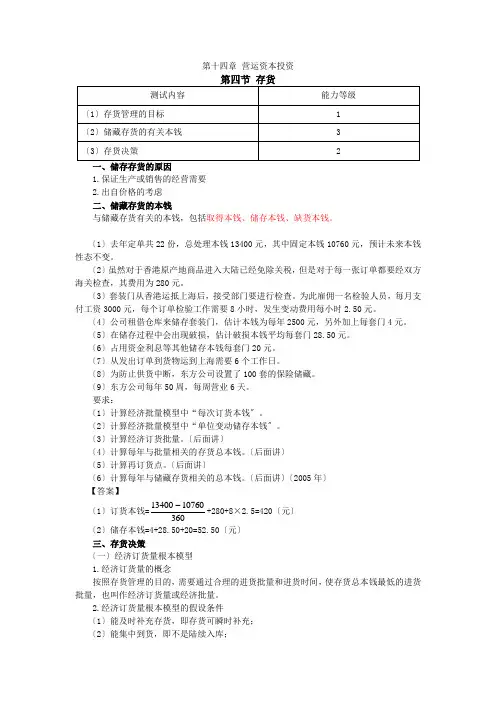

第十四章 营运资本投资一、储存存货的原因1.保证生产或销售的经营需要2.出自价格的考虑二、储藏存货的本钱与储藏存货有关的本钱,包括取得本钱、储存本钱、缺货本钱。

〔1〕去年定单共22份,总处理本钱13400元,其中固定本钱10760元,预计未来本钱性态不变。

〔2〕虽然对于香港原产地商品进入大陆已经免除关税,但是对于每一张订单都要经双方海关检查,其费用为280元。

〔3〕套装门从香港运抵上海后,接受部门要进行检查。

为此雇佣一名检验人员,每月支付工资3000元,每个订单检验工作需要8小时,发生变动费用每小时2.50元。

〔4〕公司租借仓库来储存套装门,估计本钱为每年2500元,另外加上每套门4元。

〔5〕在储存过程中会出现破损,估计破损本钱平均每套门28.50元。

〔6〕占用资金利息等其他储存本钱每套门20元。

〔7〕从发出订单到货物运到上海需要6个工作日。

〔8〕为防止供货中断,东方公司设置了100套的保险储藏。

〔9〕东方公司每年50周,每周营业6天。

要求:〔1〕计算经济批量模型中“每次订货本钱〞。

〔2〕计算经济批量模型中“单位变动储存本钱〞。

〔3〕计算经济订货批量。

〔后面讲〕〔4〕计算每年与批量相关的存货总本钱。

〔后面讲〕〔5〕计算再订货点。

〔后面讲〕〔6〕计算每年与储藏存货相关的总本钱。

〔后面讲〕〔2005年〕【答案】〔1〕订货本钱=3601076013400 +280+8×2.5=420〔元〕 〔2〕储存本钱=4+28.50+20=52.50〔元〕三、存货决策〔一〕经济订货量根本模型1.经济订货量的概念按照存货管理的目的,需要通过合理的进货批量和进货时间,使存货总本钱最低的进货批量,也叫作经济订货量或经济批量。

2.经济订货量根本模型的假设条件〔1〕能及时补充存货,即存货可瞬时补充;〔2〕能集中到货,即不是陆续入库;〔3〕不允许缺货,即无缺货本钱;〔4〕需求量稳定,并能预测;〔5〕存货单价不变;〔6〕企业现金充足,不会因现金短缺而影响进货;〔7〕所需存货市场供给充足,可以随时买到。