[戴德梁行]2017中国写字楼需求核心趋势

- 格式:pdf

- 大小:3.00 MB

- 文档页数:20

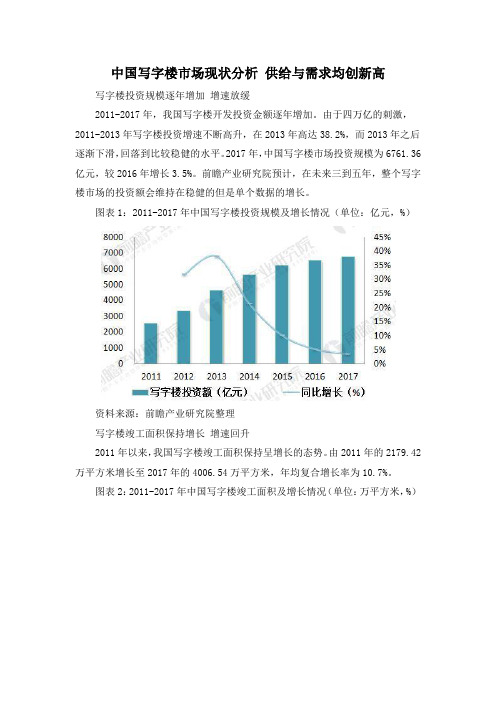

中国写字楼市场现状分析供给与需求均创新高写字楼投资规模逐年增加增速放缓2011-2017年,我国写字楼开发投资金额逐年增加。

由于四万亿的刺激,2011-2013年写字楼投资增速不断高升,在2013年高达38.2%,而2013年之后逐渐下滑,回落到比较稳健的水平。

2017年,中国写字楼市场投资规模为6761.36亿元,较2016年增长3.5%。

前瞻产业研究院预计,在未来三到五年,整个写字楼市场的投资额会维持在稳健的但是单个数据的增长。

图表1:2011-2017年中国写字楼投资规模及增长情况(单位:亿元,%)资料来源:前瞻产业研究院整理写字楼竣工面积保持增长增速回升2011年以来,我国写字楼竣工面积保持呈增长的态势。

由2011年的2179.42万平方米增长至2017年的4006.54万平方米,年均复合增长率为10.7%。

图表2:2011-2017年中国写字楼竣工面积及增长情况(单位:万平方米,%)资料来源:前瞻产业研究院整理销售金额和销售面积在波动中增长从2013年7月以来随着中央下发规定,对国企购买写字楼进行限制,由此导致写字楼开发商和整个市场受到重挫,并且引发连锁反应。

2014年,我国写字楼销售金额与销售面积分别为2962.93亿元、2497.87万平方米,均较2013年有明显下降。

2015年开始,写字楼销售金额与面积开始持续增长。

2016年,我国写字楼销售金额增速为45.8%,销售面积增速为31.4%,均为近年来最大增幅。

2017年,写字楼销售金额为6441.36亿元,同比增长17.5%;销售面积为4756.21,同比增长24.3%。

图表3:2011-2017年中国写字楼销售金额及增长情况(单位:亿元,%)资料来源:前瞻产业研究院整理图表4:2011-2017年中国写字楼销售面积及增长情况(单位:万平方米,%)资料来源:前瞻产业研究院整理写字楼平均销售价格在区间徘徊2011年以来,我国的写字楼平均销售价格总体保持稳定,徘徊在每平方米13000元左右。

2017年中国建筑行业发展趋势及市场前景预测从固定投资来看,投资完成额增速目前仍旧在下滑,截至2016年10月,全社会固定投资约40万亿,同比增速约8%。

和建筑业最相关的房地产固定投资累计同比增速目前仍旧在低位徘徊,截至2016年10月房地产开发投资完成额累计同比增速约7%左右,基建投资增速较快,累计同比增速近几个月一直维持在20%左右的水平,在PPP加速,地产投资增速有可能进一步下滑的情况下,预计2017年基建投资增速中枢将向上提升。

全国固定资产投资完成额增速下滑房建基建固定资产投资完成额增速下滑和固定投资完成额不一样的是,建筑业产值和新签合同额近期出现了一定程度的反弹。

建筑业总产值累计同比增速在经过2015年10月之后出现了连续几个月的向上提升,且目前仍旧在向上通道之中,截至2016年9月,建筑业整体产值累计同比增速约7%左右。

从建筑业新签合同额来及增速来看,新签合同额累计增速也处于向上提升通道,截至2016年8月,建筑业新签合同额累计同比增速提升至10%左右。

原因可能是基建投资加码,PPP落地加速所致。

合同是产值的先行指标,新签合同的提升将会反映到2017年建筑业产值的继续提升上。

建筑业总产值累计同比增速近期出现下滑建筑业新签订合同额累计增速仍在提升之中Q3建筑板块预收创历史新高,预示Q4建筑板块营收大幅提升预收款和预付款的分析是营收增长的先行指标。

从预收款来看,建筑板块2016年前三季度预收账款平稳增长,增速约10%。

但从Q3单季度预收账款来看,2016年建筑板块Q3预收账款达到历史新高,且同比增速高达90%,同样达到历史最高水平。

2016年1-9月建筑板块预收账款同比稳增约10%2016年Q3单季度预收账款大增90%达历史新高从单季度预收账款环比来看,当季预收账款和下一个季度营业收入呈现明显的正相关关系。

例如:1)2015年建筑板块Q2单季度预收账款92亿元,较2015年Q1环比下降,反映到下一个季度2015年Q3的结果是建筑板块2015年Q3单季度营收环比下降2.4%;2)建筑板块2015年Q3单季度预收账款551亿元,环比提升,反映到下一个季度2015年Q4单季度营收环比提升32%左右。

/research 01市场简报 写字楼2017年11月Savills World Research Shanghai概述近几个季度中,更多传统写字楼业主引入联合办公品牌,抑或直接切入联合办公市场。

⏹ 第三季度,有两个全新甲级写字楼项目入市,为核心商务区带来近35万平方米的新增供应,总存量增加4.5%达到810万平方米。

⏹ 写字楼市场需求活跃,核心商务区甲级写字楼净吸纳量接近16.5万平方米(含自用)。

⏹ 核心商务区甲级写字楼空置率为12.5%,环比上升1.8个百分点,同比上升3.4个百分点。

⏹ 核心商务区平均租金达到每平方米每天人民币8.9元,环比维持平稳走势,同比上升1.8%。

⏹ 第三季度,非核心商务区有两个新项目入市,带来近13.9万平方米甲级写字楼新增供应,总存量推升至约320万平方米。

⏹ 受新增供应影响,非核心商务区空置率环比上升4.2个百分点至37.6%,平均租金环比变化甚微,维持在每平方米每天人民币5.8元。

“第三季度,新项目入市继续推高空置率,平均租金承压下行。

” 简可, 第一太平戴维斯市场研究部图片:万通中心,虹桥商务区⏹ 上海第三产业增长强劲,将继续支撑写字楼租赁需求。

02数据来源:上海统计局,第一太平戴维斯研究部图 1核心商务区甲级写字楼供应、吸纳和空置率,2000数据来源:第一太平戴维斯研究部表 1核心商务区甲级写字楼新增供应,2017年第三季度数据来源:第一太平戴维斯研究部表 2核心商务区甲级写字楼市场表现,2017年第三季度市场新闻上海出台“16条”支持外资研发中心发展为配合上海到2030年建成全球技术创新中心的目标,《上海市关于进一步支持外资研发中心参与上海具有全球影响力的科技创新中心建设的若干意见》在2017年10月正式对外发布。

《若干意见》明确提出将给予高层级外资研发中心与跨国公司地区总部同样的政策支持,即可获得地方政府的优惠政策以及金融支持;将进一步便利外籍人才办理工作许可,简化手续,允许外资研发中心聘雇的外籍研发人员直接申请办理外国人来华工作手续;同时还强调完善政府的服务能力。

戴德梁行:北京写字楼市场亦庄区域研析最近几年来,随着天津滨海新区被纳入国家整体战略进展布局,滨海新区已经成为带动区域经济进展的壮大引擎,加上北京2020年奥运会对该区域成长的催化,一直蓄势待发的环渤海经济圈,已经迅速成为继珠三角、长三角经济圈以后经济增加的“第三极”。

处于作为圈内发动机的天津和北京之间的亦庄,因为其独特的位置优势和开发区特有的政策优势,成为环渤海经济圈的重要战略腹地之一。

同时,随着北京写字楼市场多元化进展趋势的日渐形成,多个新兴的非主流商务区域取得愈来愈多的企业客户乃至跨国公司的青睐,而亦庄正是在壮大的经济引擎的支持下,以其拥有的“双生态”优势,成为北京新的写字楼热点区域。

一、亦庄的进展历程1991年8月,亦庄开发区开始筹建,1994年8月国务院正式批准在亦庄成立“北京经济技术开发区”,1999年,亦庄又被纳入到中关村科技园区,同时被命名为“中关村科技园区亦庄科技园”。

2003年4月,经国务院批复,北京市政府为亦庄开发区扩区24平方米千米,开发区的共计划面积达到了46。

8平方米千米,充沛的土地储蓄为亦庄区域的写字楼市场进展提供了充分的空间。

通过15年的开发建设,亦庄的区域建设和进展已经进入厚积薄发的时期。

2007-2020年,围绕着奥运会而进行的城市进展建设和房地产开发将开始进入迎收成期,亦庄一样也不例外。

二、亦庄的“双生态”优势截止目前,亦庄开发区的入区企业近2000家,其中三资企业近500家,内资企业1400多家。

入区企业投资总额超过亿美元,其中三资企业投资总额近亿美元,三资企业平均投资额2273万美元,聚集了可口可乐、诺基亚、朗讯、西门子、通用电气、IBM、奔驰等闻名跨国公司80余家,世界500强企业50余家,形成了生物技术与新医药、电子信息、光机电一体化、新材料新能源和软件制造五大产业生态链条。

另外,开发区作为北京市唯一一个国家级经济技术开发区,入驻企业可同时享受国家级经济技术开发区和国家高新技术产业园区双重优惠政策;对入驻企业审批、注册、记录、立项等手续实行“一站式”办公,为企业入区提供了最大程度的便利。

2017年商业地产七大趋势解析导读:2017年,商业地产企业该如何把握行业发展趋势,主动寻求突破转型?传统商业该如何进行优化调整?新建商业如何提前做好定位和规划适应新的消费发展?统计数据显示,2016年全国开业大型商业项目近500个,相比2015年、2014年出现进一步增长。

从区域分布来看,2016年商业新增供应量主要集中在华东区域,西南区域也相当活跃,新一线城市商业发展迅速,潜力强劲。

产品线方面看,社区型商业成为发展主流.在业态创新方面,主力店更趋多元化,次主力店数量明显增多,体验商业获升级,复合业态更加受到购物中心的青睐,场景营销、创新业态案例层出.受大环境影响,加之租金水平不断上涨,2016年越来越多的零售企业开始自建物业,或者直接开发大型购物中心或综合体项目。

百货企业,如银泰、王府井、衣之家、天虹;超市企业,如华润万家、步步高、永旺、沃尔玛;家居企业,如月星、红星、宜家;电器专业品牌,如苏宁、赛格、美的;餐饮企业,如海底捞;服饰企业韩国衣恋、报喜鸟等均已自建购物中心。

虽然百货商超等企业自身拥有一定的品牌资源和运营管理能力,进入商业地产有一定优势.不过商业地产购物中心行业对资金的要求、对项目运营能力的要求之高,势必成为传统零售业跨界商业地产的最大障碍。

2017年,商业地产企业该如何把握行业发展趋势,主动寻求突破转型?传统商业该如何进行优化调整?新建商业如何提前做好定位和规划适应新的消费发展?结合业内专家对2017年商业地产行业的展望,中购联对2017年商业地产行业的几个重点发展趋势进行了概括梳理.趋势1商业地产步入“分化”、去粗取精,优胜劣汰阶段预计2017年全国新开业购物中心约900家,商业体量有望达到9000万平方米,大约是2016年体量的两倍多。

按照2015、2016年预计开业与实际开业数量的比例关系,平均开业率约为五成,照此估算,2017年新开业购物中心数量将与2016年基本持平.总体而言,2017年商业地产投放量将达到最高水平,出现行业“分化”态势,即好的商业项目将会更好,差的会更差,甚至被淘汰.在招商难、运营难的挑战中,专业化运营的重要性将被进一步提高,商业地产将从重开发转向重运营越来越趋向理性化。