存款类金融机构人民币信贷收支表(资金来源)

- 格式:pdf

- 大小:529.75 KB

- 文档页数:1

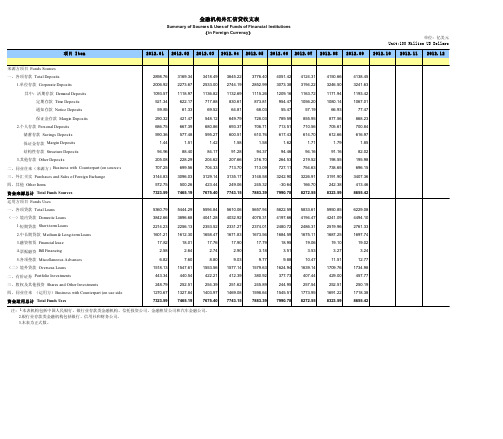

金融机构外汇信贷收支表Summary of Sourses & Uses of Funds of Financial Institutions(in Foreign Currency)单位:亿美元Unit:100 Million US Dollars 项目 Item2012.01 2012.02 2012.03 2012.04 2012.05 2012.06 2012.07 2012.08 2012.09 2012.10 2012.11 2012.12来源方项目Funds Sources一、各项存款Total Deposits2898.76 3169.34 3418.49 3645.22 3776.40 4051.42 4124.31 4150.66 4138.451.单位存款Corporate Deposits2006.92 2273.67 2533.00 2744.19 2852.99 3073.38 3194.22 3246.50 3241.63其中:活期存款Demand Deposits1093.57 1118.97 1136.82 1132.69 1115.26 1209.16 1163.72 1171.94 1193.42 定期存款Time Deposits521.34 622.17 717.88 830.61 873.81 954.47 1056.20 1080.14 1067.01通知存款Notice Deposits59.85 61.33 69.52 64.81 68.03 55.47 57.19 66.93 77.47保证金存款Margin Deposits290.32 421.47 548.12 649.79 728.03 789.59 855.95 877.56 868.232.个人存款 Personal Deposits686.75 667.39 680.86 693.37 706.71 713.51 710.56 705.61 700.84储蓄存款Savings Deposits590.36 577.48 595.27 600.51 610.76 617.43 614.70 612.66 616.97保证金存款Margin Deposits 1.44 1.51 1.42 1.58 1.58 1.62 1.71 1.79 1.85结构性存款Structure Deposits94.96 88.40 84.17 91.28 94.37 94.46 94.16 91.16 82.023.其他存款Other Deposits205.08 228.29 204.62 207.66 216.70 264.53 219.52 198.55 195.98二、同业往来(来源方)Business with Counterpart (on source s707.25 699.56 704.33 713.70 713.09 727.11 754.63 738.65 696.15三、外汇买卖Purchases and Sales of Foreign Exchange3144.83 3096.03 3129.14 3135.17 3148.58 3242.90 3226.91 3191.90 3407.36四、其他Other Items572.75 500.26 423.44 249.06 245.32 -30.64 166.70 242.38 413.46资金来源总计Total Funds Sources7323.59 7465.19 7675.40 7743.15 7883.39 7990.78 8272.55 8323.59 8655.42运用方项目Funds Uses一、各项贷款Total Loans5360.79 5444.29 5594.84 5610.06 5657.94 5822.59 5833.61 5950.85 6229.08(一)境内贷款Domestic Loans3842.66 3896.68 4041.28 4032.92 4078.31 4197.66 4194.47 4241.09 4494.101.短期贷款Short-term Loans2214.23 2256.13 2353.52 2331.27 2374.01 2480.72 2486.31 2519.96 2761.332.中长期贷款Medium & Long-term Loans1601.21 1612.30 1658.47 1671.83 1673.56 1684.59 1675.11 1687.25 1697.743.融资租赁Financial lease17.82 18.01 17.76 17.90 17.79 18.95 19.06 19.10 19.024.票据融资Bill Financing 2.58 2.64 2.74 2.90 3.18 3.51 3.53 3.27 3.245.各项垫款Miscellaneous Advances6.827.608.809.03 9.77 9.88 10.47 11.51 12.77(二)境外贷款Overseas Loans1518.13 1547.61 1553.56 1577.14 1579.63 1624.94 1639.14 1709.76 1734.98二、有价证券Portfolio Investments443.34 440.54 422.21 412.39 380.92 377.73 407.44 429.00 457.77三、股权及其他投资Shares and Other Investments248.79 252.51 254.39 251.62 245.89 244.95 257.54 252.51 250.19四、同业往来(运用方)Business with Counterpart (on use side1270.67 1327.84 1403.97 1469.08 1598.64 1545.51 1773.95 1691.22 1718.38资金运用总计Total Funds Uses7323.59 7465.19 7675.40 7743.15 7883.39 7990.78 8272.55 8323.59 8655.42注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

人民银行存款类金融机构信贷收支表人民银行作为中国的中央银行,在国家经济金融管理中起着至关重要的作用。

其中之一就是通过调控金融机构的信贷收支来影响经济运行和金融市场的稳定。

下面将从存款类金融机构信贷收支表的角度来探讨人民银行的相关政策和措施。

国家经济发展中,人民银行通过调整存款类金融机构信贷收支表来实现金融调控的目标。

存款类金融机构主要包括商业银行、农村信用社等,它们是人民银行的重要合作伙伴。

人民银行通过与这些金融机构的合作,提供信贷支持,促使经济增长和稳定,同时控制通货膨胀和金融风险的扩大。

首先,人民银行通过向存款类金融机构提供贷款来增加金融体系的流动性。

这可以通过向金融机构购买政府债券、进行逆回购操作等方式实现。

人民银行向金融机构提供的贷款可以帮助它们增加信贷发放能力,从而促进经济发展。

这种方式使得人民银行能够通过发放流动性来影响市场利率,从而对经济进行调控。

其次,人民银行还通过向存款类金融机构提供存款准备金来控制信贷规模。

存款准备金是存款类金融机构在向客户发放贷款时需要留存的一部分存款,它是人民银行监管金融机构资金安全的一种手段。

人民银行可以通过调整存款准备金率和调整政策表达方式来影响金融机构的贷款能力和信贷规模。

当经济增长过快时,人民银行可以采取提高存款准备金率的方式收紧流动性,以避免经济过热和通货膨胀。

相反,当经济增长乏力时,人民银行可以降低存款准备金率,增加流动性,刺激经济增长。

除了上述措施外,人民银行还通过调整利率水平来影响存款类金融机构的信贷收支。

人民银行可以降低存款类金融机构的贷款利率,以促使它们增加信贷发放,刺激经济增长和消费活动。

另一方面,当经济通胀压力较大时,人民银行可以提高贷款利率,以抑制过度消费和投资。

最后,为了防范金融风险,人民银行还通过相关政策要求存款类金融机构加强风险管理措施。

这些风险管理措施包括加强贷款审查和风险评估,完善内部控制制度,加强贷后管理等。

人民银行对存款类金融机构的监管和指导,有助于防范金融风险的扩大,维护金融市场的稳定。

全金融机构(含外资)人民币存贷款分地区表

2018-05-31 单位:亿元

注:

1.数据来源于内蒙古自治区及各盟市金融机构人民币信贷收支合并表;

2.呼和浩特市包括国家开发银行内蒙古分行数据;

3.内蒙古本部包括农信社省联社、工行省本部数据。

汇率:6.4144 2018-05-31 单位:万元

注:本表机构包括中国人民银行、银行业存款类金融机构、银行业非存款类金融机构。

汇率:6.4144 2018-05-31 单位:万元

2018-05-31 单位:万元

注:本表机构包括中国人民银行、银行业存款类金融机构、银行业非存款类金融机构。

2018-05-31 单位:万元

2018-05-31单位:万美元

注:本表机构包括中国人民银行、银行业存款类金融机构、银行业非存款类金融机构。

2018-05-31单位:万美元

2018-05-31 单位:万元

2018-05-31 单位:万元

内蒙古自治区银行业非存款类金融机构-人民币信贷收支表

2018-05-31 单位:万元

内蒙古自治区银行业非存款类金融机构-人民币信贷收支表

2018-05-31 单位:万元。

摘编自《中国财政年鉴2017》2.本表机构包括中国人民银行.银行业存款类金融机构.银行业非存款类金融机构.3.银行业存款类金融机构包括银行.信用社和财务公司.银行业非存款类金融机构包括信托投资公司.金融租赁公司.汽车金融公司和

贷款公司等银行业非存款类金融机构.

4.自2015年起."各项存款"含非银行业金融机构存放款项."各项贷款"含拆放给非银行业金融机构款项.中国历年金融机构人民币信贷收支统计(2014-2016)(年底余额)(资金来源)单位:亿元。

人民银行存款类金融机构信贷收支表(中英文实用版)**People"s Bank of China Depository and Lending Institutions Credit Position Statement**The People"s Bank of China Depository and Lending Institutions Credit Position Statement is a comprehensive record of the credit activities and financial positions of deposit-taking financial institutions in China.It provides detailed information on the types and amounts of loans extended by these institutions, as well as their sources of funds and the uses of these funds.人民银行存款类金融机构信贷收支表是一份全面记录中国存款金融机构信用活动与财务状况的报告。

它详细地提供了这些机构的贷款类型与金额,资金来源与运用情况。

The statement is an essential tool for regulators, policymakers, and financial analysts, as it helps them monitor and assess the health and stability of the financial system.By analyzing the credit position statement, regulators can identify potential risks and take appropriate measures to mitigate them.该报告是监管机构、决策者和金融分析师的重要工具,因为它有助于他们监测和评估金融系统的健康与稳定性。

--------------------------------------------------------------------------------------------------------------------------------------------金融机构人民币信贷收支表(按部门分类)Sources & Uses of Credit Funds of Financial Institutions(by Sectors)单位:亿元Unit: RMB100 Million Yu----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------注:1.本表机构包括中国人民银行、银行业存款类金融机构、信托投资公司、金融租赁公司和汽车金融公司。

2.银行业存款类金融机构包括银行、信用社和财务公司。

3.定期及其他存款包括定期存款、通知存款、定活两便存款、协议存款、协定存款、保证金存款、结构性存款。

4.自2011年起,将财务公司、信托投资公司、金融租赁公司委托存款轧减委托贷款后按委托人分别计入各项存款项下的住户存款、非金融企业存款及财政性存款中。

按可比口径计算,20 1月末各项存款比年初下降199.9亿元,住户存款比年初新增14284.5亿元,非金融企业存款比年初下降14333.4亿元,各项贷款比年初新增10262.6亿元。

信贷资金来源信贷资金是社会主义银行采用信用方式聚集起来,专供借贷使用的货币资金。

信贷资金由来源与运用两个方面构成。

信贷资金来源是银行信贷资金运用的前提,是银行的负债业务。

在1983年,国务院正式决定中国人民银行专门行使中央银行的职能,并成立各专业银行,对人民银行与专业银行之间的信贷资金来源与运用范围作明确的划分,内容上有很大差别。

一、人民银行的信贷资金来源(一)财政性存款财政性存款是各级财政在预算执行和预算外收支过程中,先收后支和收大于支的财政资金,以及机关、部队、团体,基本建设单位的结余和待用资金形成的存款。

(1)财政金库存款。

根据国家规定,中国人民银行代理国家财政金库。

中央和地方各级财政预算收支都必须通过人民银行委托的专业银行办理。

财政金库存款是指各级财政预算在执行过程中,所形成的待使用的和结余的财政资金。

(2)财政预算外存款。

它是不纳入国家财政预算,由各地方财政自收自支的自筹资金中的待用和结余款所形成的银行存款。

(3)经费存款。

它是机关、部队、团体、学校等事业单位经费在先收后支,陆续使用的过程中,拨多用少,节约使用所形成的存款。

(4)拨款性质的基本建设存款。

它是国家已从财政金库报出的基建拨款,但建设银行尚未支付的待用或结余部分所形成的银行存款。

(二)专业银行缴存存款准备金人民银行为了保证国家重点建设和从宏观上进行资金调节和控制,规定各专业银行吸收的存款,必须按一定比例缴存存款准备金,由人民银行集中掌握,统一使用。

(三)其他金融机构往来其他金融机构往来是指专业银行及其他金融机构将其暂时闲置资金存入人民银行的存款。

(四)国际金融机构往来国际金融机构往来主要是指联合国国际货币基金组织、世界银行及其所属国际开发协会、国际金融公司等国际金融机构存入我国银行的存款。

(五)货币发行货币发行包括国家历年发行的、目前尚在市场上流通的现金和当年发行的货币。

正常的货币发行,可视为有社会物资作保证的信贷资金来源之一。