最新增值税进项抵扣汇总表

- 格式:pptx

- 大小:137.50 KB

- 文档页数:5

实用文档

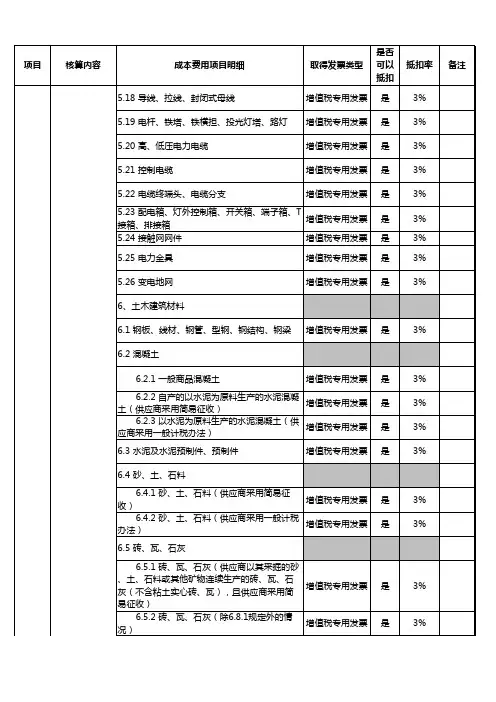

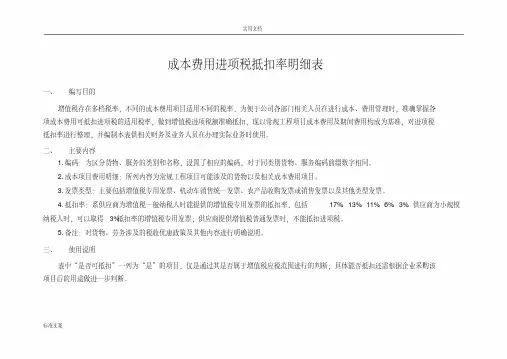

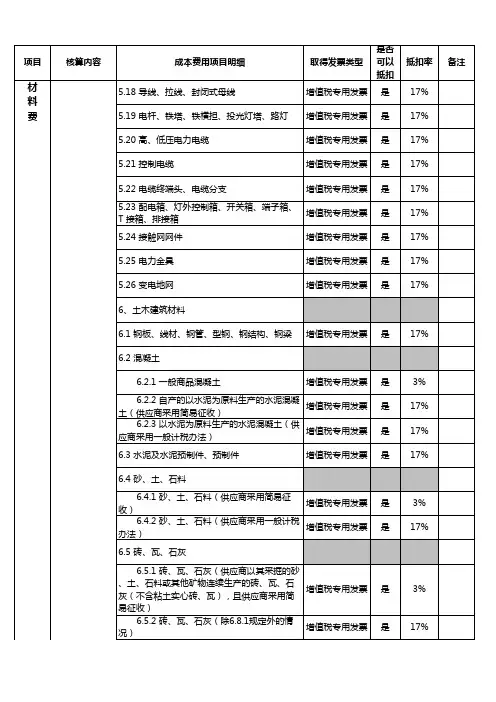

标准文案成本费用进项税抵扣率明细表

一、编写目的

增值税存在多档税率,不同的成本费用项目适用不同的税率,为便于公司各部门相关人员在进行成本、费用管理时,准确掌握各

项成本费用可抵扣进项税的适用税率,做到增值税进项税额准确抵扣,现以常规工程项目成本费用及期间费用构成为基准,对进项税

抵扣率进行整理,并编制本表供相关财务及业务人员在办理实际业务时使用。

二、主要内容

1.编码:为区分货物、服务的类别和名称,设置了相应的编码,对于同类别货物、服务编码前缀数字相同。

2.成本项目费用明细:所列内容为常规工程项目可能涉及的货物以及相关成本费用项目。

3.发票类型:主要包括增值税专用发票、机动车销售统一发票、农产品收购发票或销售发票以及其他类型发票。

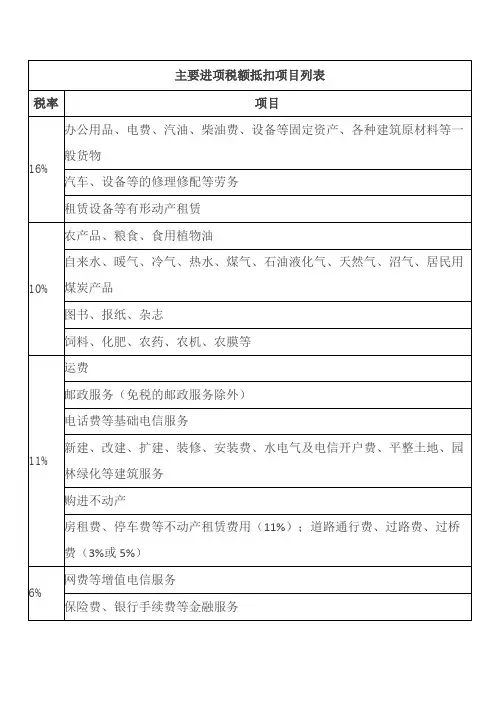

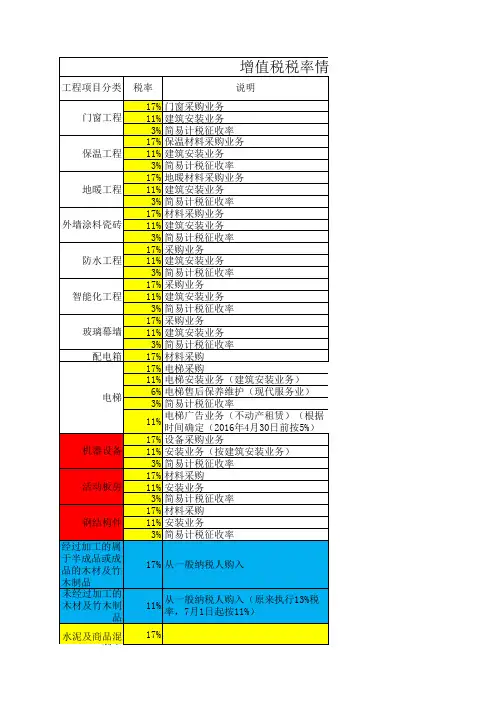

4.抵扣率:系供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率,包括17%、13%、11%、6%、3%。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税。

5.备注:对货物、劳务涉及的税收优惠政策及其他内容进行明确说明。

三、使用说明

表中“是否可抵扣”一列为“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该

项目后的用途做进一步判断。

增值税申报进项抵扣汇总表增值税申报进项抵扣汇总表是企业在进行增值税申报过程中,对进项税额进行抵扣的重要依据。

通过填写此表格,企业可以清晰地了解自身的进项税额抵扣情况,确保税收政策的正确执行。

本文将对增值税申报进项抵扣汇总表的填写进行详细解读,以提高企业在增值税申报过程中的可读性和实用性。

一、增值税申报进项抵扣汇总表的概述增值税申报进项抵扣汇总表是对企业购进货物、接受服务过程中支付的增值税进行汇总的表格。

企业应在规定的时间内,按照税收政策及管理规定,完整、真实地填写此表格,以便税务部门对其进行审核。

二、进项抵扣的分类及适用范围1.分类:增值税进项抵扣分为一般计税方法进项抵扣和简易计税方法进项抵扣。

2.适用范围:企业在购买货物、接受服务过程中支付的增值税,符合税收政策规定的,均可进行进项抵扣。

三、填写增值税申报进项抵扣汇总表的注意事项1.企业应按照税收政策和相关规定,准确填写进项税额、税率等信息。

2.核对数据准确性,确保填报数据与实际发生的业务一致。

3.按照规定时间提交增值税申报进项抵扣汇总表,以免影响税收抵扣。

四、进项抵扣的具体操作流程1.企业购进货物、接受服务,支付增值税。

2.获取合法有效的增值税专用发票或普通发票。

3.按照税收政策规定,确认进项税额可抵扣的税率和抵扣比例。

4.填写增值税申报进项抵扣汇总表,提交给税务部门进行审核。

五、优化增值税申报进项抵扣汇总表的建议1.建立健全企业内部税收管理制度,提高员工对税收政策的认知程度。

2.定期对企业进项抵扣情况进行梳理,确保税收优惠政策得到充分运用。

3.加强与税务部门的沟通,及时了解税收政策变动,确保填报准确无误。

通过以上解读,企业可以更好地了解增值税申报进项抵扣汇总表的填写要求及注意事项,为顺利完成税收申报提供保障。

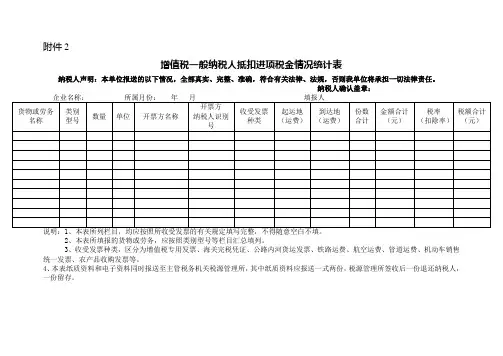

附件2

增值税一般纳税人抵扣进项税金情况统计表

纳税人声明:本单位报送的以下情况,全部真实、完整、准确,符合有关法律、法规,否则我单位将承担一切法律责任。

纳税人确认盖章:

2、本表所填报的货物或劳务,应按照类别型号等栏目汇总填列。

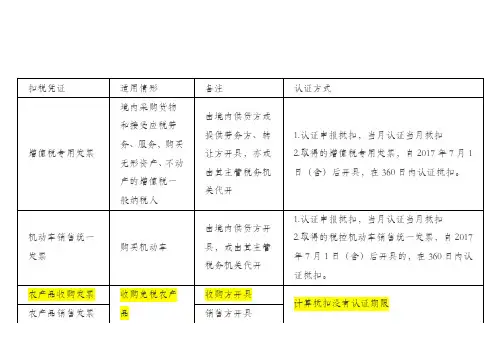

3、收受发票种类,区分为增值税专用发票、海关完税凭证、公路内河货运发票、铁路运费、航空运费、管道运费、机动车销售统一发票、农产品收购发票等。

4、本表纸质资料和电子资料同时报送至主管税务机关税源管理所,其中纸质资料应报送一式两份,税源管理所签收后一份退还纳税人,一份留存。

《本期抵扣进项税额结构明细表》填写说明一、“税款所属时间”“纳税人名称”的填写同主表。

二、第1栏“合计”按表中所列公式计算填写。

本栏与《增值税纳税申报表附列资料(二)》(本期进项税额明细,以下简称《附列资料(二)》)相关栏次勾稽关系如下:本栏“税额”列=《附列资料(二)》第12栏“税额”列-《附列资料(二)》第10栏“税额”列-《附列资料(二)》第11栏“税额”列。

三、第2至27栏“一、按税率或征收率归集(不包括购建不动产、通行费)的进项”各栏:反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同税率(或征收率)的进项税额,不包括用于购建不动产的允许一次性抵扣和分期抵扣的进项税额,以及纳税人支付的道路、桥、闸通行费,取得的增值税扣税凭证上注明或计算的进项税额。

其中,第27栏反映纳税人租入个人住房,本期申报抵扣的减按1.5%征收率的进项税额。

购建不动产允许一次性抵扣的进项税额,包括:(一)房地产开发企业自行开发的房地产项目,融资租入的不动产,以及在施工现场修建的临时建筑物、构筑物的进项税额;(二)纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于改建、扩建、修缮、装饰不动产并增加不动产原值不超过50%的进项税额。

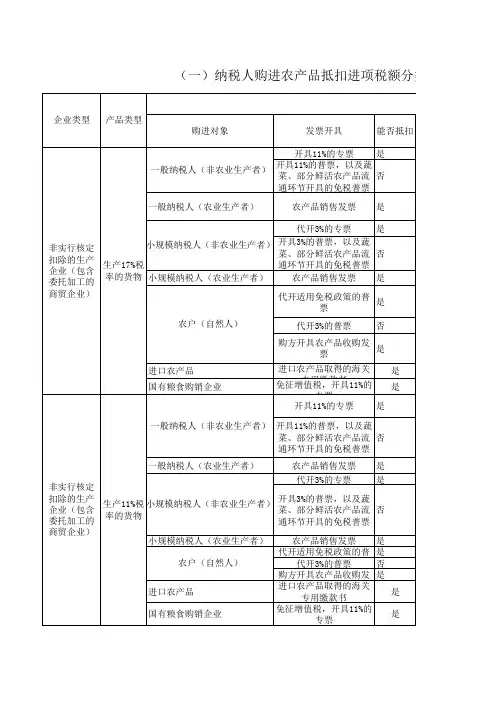

纳税人执行农产品增值税进项税额核定扣除办法的,按照农产品增值税进项税额扣除率,将计算抵扣的进项税额填入对应栏次。

纳税人取得通过增值税发票管理新系统中差额征税开票功能开具的增值税专用发票,按照实际购买的服务、不动产或无形资产对应的税率或征收率,将扣税凭证上注明的税额填入对应栏次。

四、第29至30栏“二、按抵扣项目归集的进项”各栏:反映纳税人按税法规定符合抵扣条件,在本期申报抵扣的不同抵扣项目的进项税额。

(一)第29栏反映纳税人用于购建不动产允许一次性抵扣的进项税额。

(二)第30栏反映纳税人支付道路、桥、闸通行费,取得的增值税扣税凭证上注明或计算的进项税额。

五、本表内各栏间逻辑关系如下:第1栏表内公式为1=2+4+5+11+16+18+27+29+30;第2栏≥第3栏;第5栏≥第6栏+第7栏+第8栏+第9栏+第10栏;第11栏≥第12栏+第13栏+第14栏+第15栏;第16栏≥第17栏;第18栏≥第19栏+第20栏+第21栏+第22栏+第23栏+第24栏+第25栏+第26栏。

增值税申报进项抵扣汇总表摘要:一、增值税申报进项抵扣汇总表的概述1.增值税申报进项抵扣汇总表的概念2.增值税申报进项抵扣汇总表的作用二、增值税申报进项抵扣汇总表的填写要求1.填写增值税申报进项抵扣汇总表的基本原则2.增值税申报进项抵扣汇总表的填写步骤3.增值税申报进项抵扣汇总表的相关注意事项三、增值税申报进项抵扣汇总表的举例说明1.举例说明增值税申报进项抵扣汇总表的具体填写2.举例说明增值税申报进项抵扣汇总表的计算方法正文:一、增值税申报进项抵扣汇总表的概述增值税申报进项抵扣汇总表是企业在进行增值税申报过程中,用于汇总当期进项税额抵扣情况的一种表格。

通过对进项税额的抵扣汇总,企业可以清晰地了解当期的进项抵扣情况,为增值税申报提供准确的依据。

二、增值税申报进项抵扣汇总表的填写要求1.填写增值税申报进项抵扣汇总表的基本原则在填写增值税申报进项抵扣汇总表时,企业应遵循真实性、完整性、准确性和及时性的原则。

确保所填写的信息真实反映企业当期的进项抵扣情况。

2.增值税申报进项抵扣汇总表的填写步骤填写增值税申报进项抵扣汇总表主要分为以下几个步骤:(1)收集整理当期进项抵扣相关凭证和资料;(2)根据收集的资料,按照表格的格式和要求填写;(3)核对所填写的信息,确保准确无误;(4)在规定的时间内,将填写好的增值税申报进项抵扣汇总表提交给税务部门。

3.增值税申报进项抵扣汇总表的相关注意事项(1)企业在填写增值税申报进项抵扣汇总表时,应严格按照税收法规和政策要求进行操作;(2)确保所填写的信息真实、准确、完整,以免因填写错误导致不必要的麻烦;(3)在填写过程中遇到问题,及时向税务部门咨询,确保顺利完成填写任务。

三、增值税申报进项抵扣汇总表的举例说明假设某企业某月增值税进项税额为50,000元,其中可以抵扣的进项税额为45,000元,不能抵扣的进项税额为5,000元。