利润结构分析表

- 格式:xls

- 大小:43.50 KB

- 文档页数:4

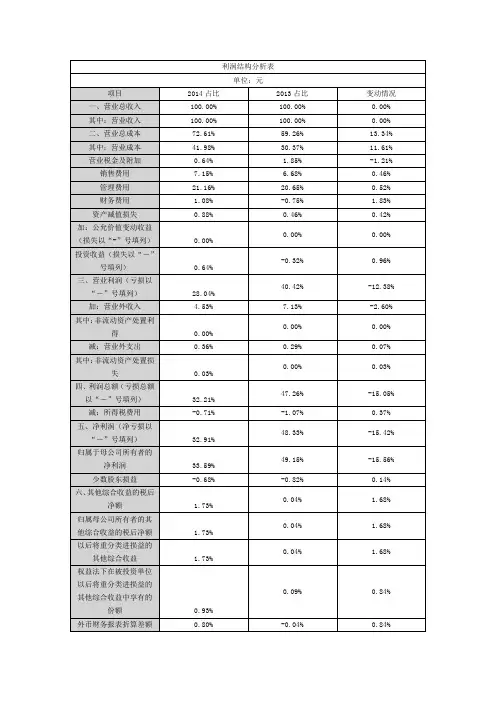

利润表分析姓名:苏诗杰班级:财务管理1102班学号:2011614140610一、利润表项目分析1.收入类项目分析营业收入:比去年增加了40,746,234,977元,与去年相比有一定增加,增加了15.9%。

且在营业总收入中所占比重也有一定增加。

分析其原因可能是由于企业降低了生产能力,增加生产成本,为了更进一步扩大市场份额、提高企业知名度,提高了销售价格。

营业成本:比上年增加了694,155,192,增加了13.78%。

去年相比有较大增加,营业总收入中所占比重也有较大增加。

分析其原因可能是由于企业致力于研究开发,减少了生产成本,与资产负债表中一些科目结合可能是由于企业缩小生产经营规模,小规模的生产使营业成本增加。

营业税金及附加:987,154.178,增加了13.45%,与去年相比有一定增加,且在营业总收入中所占比重也有较大增加。

分析其原因与营业收入等科目相结合,可知是由于企业总体收入增加导致应交各项税费增加。

销售费用:6,286,412,849.17.94与去年相比有一定减少,且在营业总收入中所占比重也有少量减少。

分析其原因可能是企业降低了相关方面及人员的费用、薪酬。

管理费用:2,291,512,661,11.18与去年相比有一定减少,且在营业总收入中所占比重也有少量减少。

分析其原因可能是企业的经营已经逐步走上了正轨或是企业采用了先进的经营管理模式,各部门分工协作,各尽其责,提高了企业效率,为提高企业的盈利能力,降低了有这方面的支出。

财务费用:2,173,431,453,63.62与去年相比有一定增加,且在营业总收入中所占比重也有少量增加。

分析其原因与资产负债表中长、短期借款等其他科目结合,可知企业在今年贷款额度有所减少,但有可能因贷款利率上调导致财务费用增加资产减值损失:522,913,485,15.87与去年相比有非常大增加,且在营业总收入中所占比重也有很大减少。

分析其与资产负债表中固定资产、应收账款、存货等科目相结合,可能是企业有一批固定资产报废,企业在处置过程中该批资产原值与处置之后所得有差额,也可能是企业有些款项无法收回,存货价值降低等原因造成的减值损失。

利润表收支结构分析

利润表收支结构分析

从阅读利润表可以了解到,利润是由收入为起点,依次扣除营业税金、成本、期间费用(营业费用、管理费用、财务费用之和),再加上其他业务利润和营业

外收支净额后计算得出。

因此,构成利润总额的各项要素都会对利润总额产生影响,所以在分析时要进行不同内容的结构分析,以便分析对利润影响较大的积极或消极因素及这些因素的影响程度。

关于通信企业收支结构分析,通常进行收支系数、成本项目结构比例、EBITDA 率指标分析。

1.成本项目结构比例

其计算公式为:

成本项目结构比例=构成项目支出额/成本总额

通过分析各成本项目(工资、职工福利费、折旧费、修理费、低值易耗品摊销、业务费、租赁费、网间结算成本)所占比重,可以重点控制、调节和关注比重较大的成本项目的支出。

通过与历史比较和同行业进行成本项目结构比例的比较,可以找出差距,进行改善。

青岛海尔股份有限公司2012年度利润表比较分析青岛海尔股份有限公司2012年度利润表单位:(万元)项目期末期初一、营业总收入7985659.78 7385255.18减:营业成本5970387.08 5642918.10 营业税金及附加42987.22 33230.94销售费用962879.82 910974.22管理费用518899.60 405971.00财务费用-2214.71 11664.70资产减值损失19988.08 15929.85加:公允价值变动收益投资收益54258.65 42076.49其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86加:营业外收入19736.52 36972.36减:营业外支出3901.01 1899.28其中:非流动资产处置损失三、利润总额542826.85 441715.95减:所得税费用106765.79 76651.18四、净利润436061.06 365064.77归属于母公司所有者的净利润326945.94 269009.84少数股东损益109115.12 96054.94五、每股收益:0.00 0.00(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00六、其他综合收益-119.60 -389.36七、综合收益总额435941.45 364675.41归属于母公司所有者的综合收益总额326747.96 269743.53归属于少数股东的综合收益总额109193.49 94931.88一、利润表水平分析表1 青岛海尔股份有限公司利润表水平分析表单位:(万元)项目期末期初增减额增减/% 一、营业总收入7985659.78 7385255.18 600404.60 8.13 减:营业成本5970387.08 5642918.10 327468.99 5.80 营业税金及附加42987.22 33230.94 9756.28 29.36 销售费用962879.82 910974.22 51905.60 5.70 管理费用518899.60 405971.00 112928.60 27.82 财务费用-2214.71 11664.70 -13879.41 -118.99 资产减值损失19988.08 15929.85 4058.23 25.48 加:公允价值变动收益投资收益54258.65 42076.49 12182.17 28.95其中:对联营企业和合营企业的投资收益二、营业利润526991.35 406642.86 120348.48 29.60加:营业外收入19736.52 36972.36 -17235.85 -46.62减:营业外支出3901.01 1899.28 2001.74 105.39其中:非流动资产处置损失三、利润总额542826.85 441715.95 101110.90 22.89减:所得税费用106765.79 76651.18 30114.62 39.29四、净利润436061.06 365064.77 70996.28 19.45归属于母公司所有者的326945.94 269009.84 57936.11 21.54 净利润少数股东损益109115.12 96054.94 13060.18 13.60五、每股收益:0.00 0.00 0.00 21.56(一)基本每股收益0.00 0.00(二)稀释每股收益0.00 0.00 0.00 21.87六、其他综合收益-119.60 -389.36 269.76 -69.28七、综合收益总额435941.45 364675.41 71266.04 19.54归属于母公司所有者的326747.96 269743.53 57004.43 21.13 综合收益总额归属于少数股东的综合109193.49 94931.88 14261.61 15.02 收益总额(1)净利润分析净利润是指企业所有者最终取得的财务成果或可提供企业所有者分配或使用的财务成果。

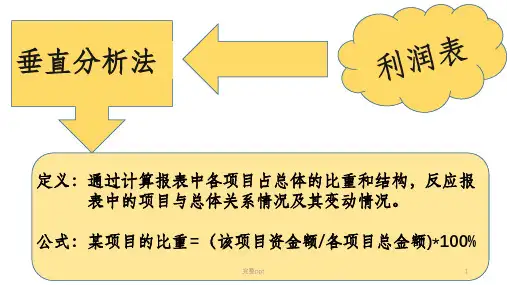

利润表分析1、收支结构分析从阅读利润表可以了解到,利润是由收入为起点,依次扣除营业税金、成本、期间费用(营业费用、管理费用、财务费用之和),再加上其他业务利润和营业外收支净额后计算得出。

因此,构成利润总额的各项要素都会对利润总额产生影响,所以在分析时要进行不同内容的结构分析,以便分析对利润影响较大的积极或消极因素及这些因素的影响程度。

⑴收支系数其计算公式为:收支系数=主营业务收入/成本费用(成本+期间费用)⑵成本项目结构比例其计算公式为:成本项目结构比例=构成项目支出额/成本总额⑶E BITDA率其计算公式为:EBITDA率= EBITDA/营业收入公式中:EBITDA=营业利润+折价及摊销营业业收入=主营业务收入+其他业务收入EBITDA指标,相当于经营活动取得的净现金流2、利润结构分析公司的利润结构,可以从以下三个方面分析:⑴从构成利润总额的要素分析利润总额由主营业务利润、其他业务利润、期间费用(营业费用、管理费用、财务费用之和)、投资收益和营业外收支净额构成。

其构成关系式为:利润总额=主营业务利润+其他业务利润-期间费用+投资收益+营业外收支净额3、多因素变动分析多因素变动分析,是指以某项指标为对象,从分析各相关因素变动对差异影响程度的一种方法。

通常采用的分析方法是连环替代法,也称因素替代法。

所谓连环替代法,是通过顺次逐个替代影响因素,计算各相关因素变动对指标差异影响程度的一种因素分析方法。

具体分析方法应用如下:假定某项财务指标P受a、b、c三个因素的影响,存在的计算关系为P=a×b×c,设基期指标P0=a0×b0×c0,报告期指标P1=a1×b1×c1,则P1- P0=指标差异。

报告期与基期数的差异P1- P0即为分析对象。

应用连环替代法顺次逐个地计算即可得出a、b、c三个因素变动分别对指标P变动的影响。

需要说明,当分析某一个因素时,需将其余因素暂时当做不变的因素。

利润表

项目2004年2005年2006年

1、销售收入120000135000138000

2、销售成本720008100075900

3、销售毛利

4、费用

4.1行政、销售和管理费用158018252056

4.2利息净支出580605566

5、税前利润

6、所得税

7、税后利润

利润结构分析表

项目2004年2005年2006年

1、销售收入/销售收入

2、销售成本/销售收入

3、销售毛利/销售收入

4、费用/销售收入

4.1行政、销售和管理费用/销售收入

4.2利息净支出/销售收入

5、税前利润/销售收入

6、所得税/销售收入

7、税后利润/销售收入

环乐纺织有限公司2004年至2007年利润表主要资料如下表“利润表”,为了进行财务分析,该公司财务员建立了“利润结构分析表”见下图:

【要求】

1、设置“利润表”和“利润结构分析表”的标题为黑体、粗体、大小为20、跨列居中、垂直靠上。

2、设置“利润表”和“利润结构分析表”的列标题,字体14号黑体,加粗居中。

3、设置两表表内文字为隶书,12号,粗体;

4、用公式计算:各年的销售毛利,销售毛利=销售收入-销售成本

各年的费用,费用=行政、销售和管理费用+利息净支出

各年的税前利润,税前利润=销售毛利-费用

各年的所得税,所得税=税前利润*33%

各年的税后利润,税后利润=税前利润-所得税

5、依据“利润表”计算结果,在“利润结构分析表”相应单元格,用公式计算完成各指标与其当年销售收入的比率;

6、 A4:A12及A17:A25区域设置底纹为最浅灰色-25%底色,左对齐;B4:E12区域右对齐,两位小数,采用千位分隔符;B17:E25区域设置为百分比,且保留两位小数;表格设置为最合适的列宽。

7、设置二张表的边框线,外框为红色最粗线,内框为黑色细线;

8、把工作表sheet1改名为“利润结构分析表”

9、设置打印纸为A4横向,左右页边距各为2,上下各为2.2,表格水平居中

10、插入一张工作表,把二表“利润表”、“利润分析表”复制到该工作表中,要求只复制数值(或:全部数据复制),把表名改为“分析表备份”。

7、设置二张表的边框线,外框为红色最粗线,内框为黑色细线;

8、把工作表sheet1改名为“利润结构分析表”

9、设置打印纸为A4横向,左右页边距各为2,上下各为2.2,表格水平居中

10、插入一张工作表,把二表“利润表”、“利润分析表”复制到该工作表中,要求只复制数值(或:全部数据复制),把表名改为“分析表备份”。

单位:元

2007年

150000

97500

3860

640

单位:元

2007年

,为了进行财务分析,该公司财务人

为20、跨列居中、垂直靠上。

加粗居中。

公式计算完成各指标与其当年销售

4:E12区域右对齐,两位小数,采用千最合适的列宽。

居中

工作表中,要求只复制数值(或:

居中

工作表中,要求只复制数值(或:。