8.2.5 科目汇总表核算程序

- 格式:doc

- 大小:213.50 KB

- 文档页数:13

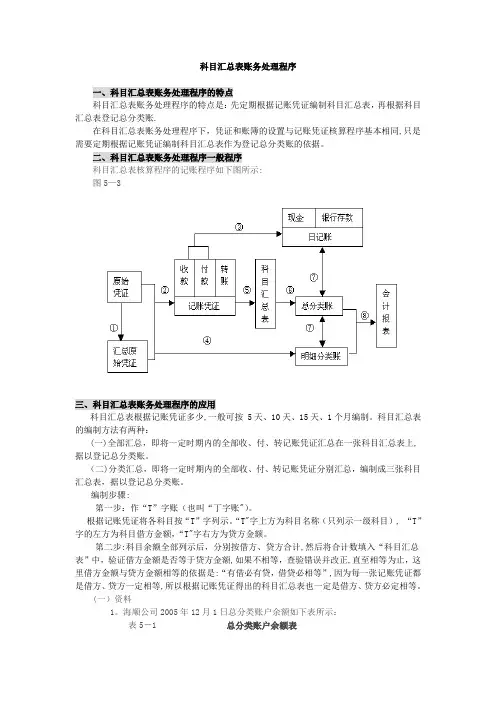

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账.在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

二、科目汇总表账务处理程序一般程序科目汇总表核算程序的记账程序如下图所示:图5—3三、科目汇总表账务处理程序的应用科目汇总表根据记账凭证多少,一般可按 5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“T”字账(也叫“丁字账")。

根据记账凭证将各科目按“T”字列示。

“T"字上方为科目名称(只列示一级科目), “T”字的左方为科目借方金额,“T"字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1。

海顺公司2005年12月1日总分类账户余额如下表所示:表5-1 总分类账户余额表2.海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率17%)1。

12月1日,收到国家投入资本60000元,存入银行. (银收字01号)2.12月3日,从和平公司购进A材料800公斤,每公斤50元,增值税进项税额为6800元。

共计46800元,材料已验收入库,款项已用银行存款支付。

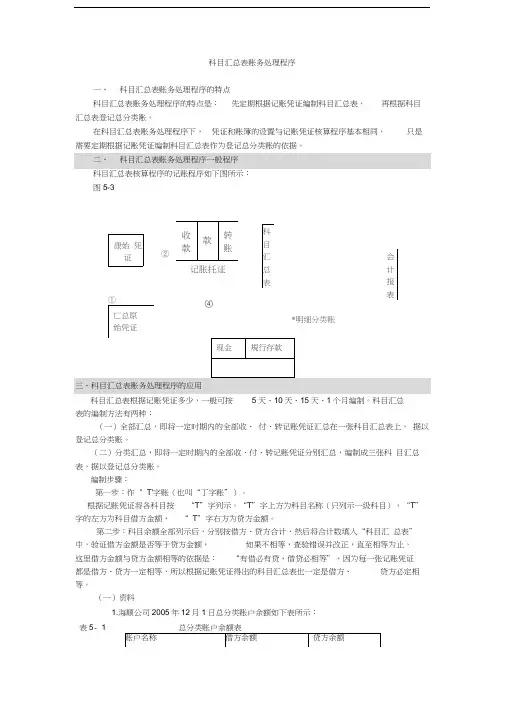

科目汇总表账务处理程序一、科目汇总表账务处理程序的特点科目汇总表账务处理程序的特点是:先定期根据记账凭证编制科目汇总表,再根据科目汇总表登记总分类账。

在科目汇总表账务处理程序下,凭证和账簿的设置与记账凭证核算程序基本相同,只是需要定期根据记账凭证编制科目汇总表作为登记总分类账的依据。

科目汇总表核算程序的记账程序如下图所示:图5-3科目汇总表根据记账凭证多少,一般可按5天、10天、15天、1个月编制。

科目汇总表的编制方法有两种:(一)全部汇总,即将一定时期内的全部收、付、转记账凭证汇总在一张科目汇总表上,据以登记总分类账。

(二)分类汇总,即将一定时期内的全部收、付、转记账凭证分别汇总,编制成三张科目汇总表,据以登记总分类账。

编制步骤:第一步:作“ T'字账(也叫“丁字账”)。

根据记账凭证将各科目按“T”字列示。

“T”字上方为科目名称(只列示一级科目),“T”字的左方为科目借方金额,“ T”字右方为贷方金额。

第二步:科目余额全部列示后,分别按借方、贷方合计,然后将合计数填入“科目汇总表”中,验证借方金额是否等于贷方金额,如果不相等,查验错误并改正,直至相等为止,这里借方金额与贷方金额相等的依据是:“有借必有贷,借贷必相等”,因为每一张记账凭证都是借方、贷方一定相等,所以根据记账凭证得出的科目汇总表也一定是借方、贷方必定相等。

(一)资料1.海顺公司2005年12月1日总分类账户余额如下表所示:表5- 12 .海顺公司2005年12月发生下列经济业务:(简单业务,只考虑增值税,增值税税率 17%1.12月1日,收到国家投入资本 60000元,存入银行。

2.12月3日,从和平公司购进 A 材料800公斤,每公斤50元,增值税进项税额为 6800 元。

共计46800元,材料已验收入库,款项已用银行存款支付。

(银付字01号)3.12月7日,生产甲产品领用 A 材料300公斤,每公斤50元,计15000元。

只分享有价值的知识点,本文由梁博会计学堂精心收编,大家可以下载下来好好看看!

【会计实操经验】科目汇总表账务处理程序的核算步骤

科目汇总表账务处理程序的核算步骤如下所示:

①根据原始凭证来编制汇总原始凭证;

②根据原始凭证或者汇总原始凭证编制记账凭证;

③根据收款凭证、付款凭证逐笔来登记现金日记账和银行存款日记账;

④根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账;

⑤根据各种记账凭证编制科目汇总表;

⑥根据科目汇总表登记总分类账;

⑦期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

⑧期末,根据总分类账和明细分类账的记录,编制会计报表。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是税务局还是银行,任何涉及到资金决策(有些可能不涉及资金)的部门都至少要懂得些会计知识。

而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用,对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力的保持。

因此,那些只把会计当门砖的人,到最后是很难。

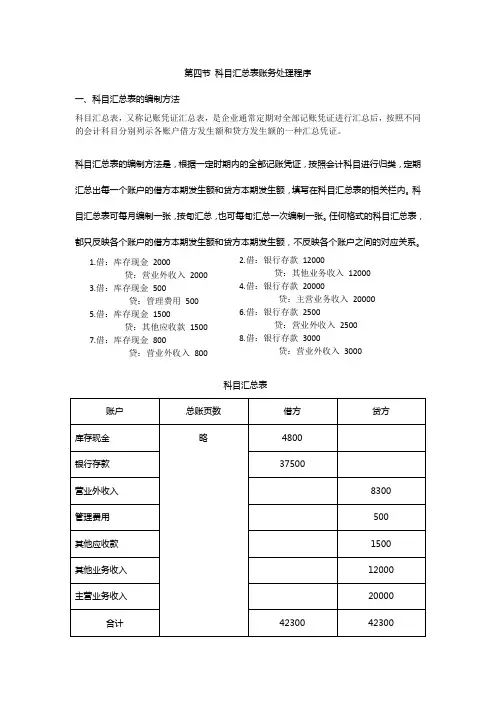

科目汇总账务处理流程一、啥是科目汇总账务处理呀。

这就好比是把家里的各种东西归归类,再统计统计数量。

在账务里呢,就是把所有的会计科目按照一定的时间(比如说一个月)的发生额都汇总起来。

这就像是把同一种类的小糖果都放在一个大盒子里,然后数一数有多少颗一样。

这样做的好处可多啦,能让账务看起来更清楚,就像把杂乱的房间整理得井井有条。

二、开始前的准备工作。

咱得先把各种记账凭证都准备好。

这记账凭证就像是记录每一笔小交易的小纸条,上面写着谁给谁多少钱啦,买了啥东西花了多少钱之类的。

然后呢,确定一下我们要汇总的会计期间,是这个月呀,还是这一个季度之类的。

这就好比是我们要决定是整理今天的玩具,还是这一周的玩具一样。

三、具体的汇总过程。

1. 咱先找个小本本或者打开电子表格,把所有的会计科目都写下来。

这就像列一个购物清单一样,把可能用到的东西都先写上。

比如说现金、银行存款、应收账款这些常见的科目。

2. 然后呢,就开始翻看那些记账凭证啦。

看到一笔涉及现金的收支,就在现金这个科目那里做个记录,是增加了还是减少了,增加或者减少了多少。

这就像是在小盒子里放进或者拿出糖果的时候做个标记一样。

对于其他的科目也都是这样操作,一张一张凭证看过去,一笔一笔地把数据汇总到对应的科目下面。

3. 在这个过程中,可千万要仔细哦。

要是不小心记错了,就像把红色的糖果记成了蓝色的糖果,那最后汇总出来的结果可就不对啦。

这就像你数家里的小猫数量,要是数错了一只,那整个统计就乱套了。

四、汇总后的检查。

汇总完了之后呢,咱得检查检查。

怎么检查呢?很简单,就是把所有科目的借方发生额加起来,再把所有科目的贷方发生额加起来。

这两个数字应该是相等的哦。

如果不相等,那就说明我们在汇总的过程中出了差错,就像搭积木的时候有一块搭错了地方,整个结构就不稳了。

这时候就得回过头去,再仔细看看那些记账凭证,看看是哪里记错了。

五、根据汇总结果做账务处理。

当我们确定汇总没有问题之后呢,就可以根据这个汇总结果来进行账务处理啦。