债权债务清算清单开支表

- 格式:xlsx

- 大小:9.41 KB

- 文档页数:1

负债清偿损益明细表经办人签字:纳税人盖章:附表二《负债清偿损益明细表》填报说明一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会计准则以外的纳税人,按照本表的行次内容根据其负债情况分析填报。

2.“账面价值(1)”列:填报纳税人按照国家统一会计制度规定确定的清算开始日的各项负债账面价值的金额。

3.“计税基础(2)”列:填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

4.“清偿金额(3)”列:填报纳税人清算过程中各项负债的清偿金额。

5.“负债清偿损益(4)”列:填报纳税人各项负债计税基础减除其清偿金额的余额。

四、表内及表间关系1.“负债清偿损益(4)”列=本表“计税基础(2)”列-“清偿金额(3)”列2.第23行“账面价值(1)”列总计=本表“账面价值(1)”列第1+…+22行总计。

3.第23行“计税基础(2)”列总计=本表“计税基础(2)”列第1+…+22行总计。

4.第23行“清偿金额(3)”列总计=本表“清偿金额(3)”列第1+…+22行总计。

5.第23行“负债清偿损益(4)”列总计=本表第23行“计税基础(2)”列总计-本表第23行“清偿金额(3)”列总计=本表“负债清偿损益(4)”列第1+…+22行总计。

6.第23行“负债清偿损益”列总计=主表第2行。

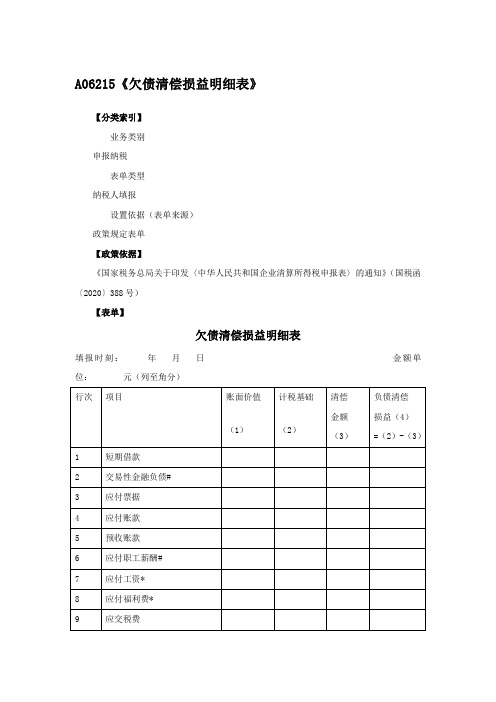

A06215《欠债清偿损益明细表》【分类索引】业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈中华人民共和国企业清算所得税申报表〉的通知》(国税函〔2020〕388号)【表单】欠债清偿损益明细表填报时刻:年月日金额单位:元(列至角分)行次项目账面价值(1)计税基础(2)清偿金额(3)负债清偿损益(4)=(2)-(3)1短期借款2交易性金融负债# 3应付票据4应付账款5预收账款6应付职工薪酬# 7应付工资*8应付福利费*9应交税费经办人签字:纳税人盖章:【表单说明】《欠债清偿损益明细表》一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据依照《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有#行次由执行企业会计准那么的纳税人填报;其他行次执行企业会计制度和企业会计准那么的纳税人均填报。

执行企业会计制度和企业会计准那么之外的纳税人,依照本表的行次内容依照其欠债情形分析填报。

2.“账面价值(1)”列:填报纳税人依照国家统一会计制度规定确信的清算开始日的各项欠债账面价值的金额。

3.“计税基础(2)”列:填报纳税人依照税收规定确信的清算开始日的各项欠债计税基础的金额,即欠债的账面价值减去以后期间计算应纳税所得额时依照税收规定予以扣除金额的余额。

4.“清偿金额(3)”列:填报纳税人清算进程中各项欠债的清偿金额。

5.“欠债清偿损益(4)”列:填报纳税人各项欠债计税基础减除其清偿金额的余额。

四、表内及表间关系1.“欠债清偿损益(4)”列=本表“计税基础(2)”列-“清偿金额(3)”列“账面价值(1)”列共计=本表“账面价值(1)”列第1+…+22行共计。

“计税基础(2)”列共计=本表“计税基础(2)”列第1+…+22行共计。

个人独资企业债权债务清算报告模板(标准模板word版)甲方:XX公司或XX个人乙方:XX公司或XX个人签订日期:XXX年XX月XX日签约地点:XXX省XX市XX地个人独资企业债权债务清算报告模板根据《公司法》及公司《章程》的有关规定,我_______________公司已经_____年_____月_____日召开的股东会决议解散,并成立公司清算组于_____年_____月_____日开始对公司进行清算。

现将公司清算情况报告如下。

一、公司登记情况,包括公司名称:______________;公司类型:______________;法定代表人:______________;住所:______________成立时间:______________年_____月_____日;注册资本:______________;股东姓名(名称):______________;股东出资额:______________;出资比例_______________。

二、公司清算组已于_____年_____月_____日向公司登记机关备案,并取得《备案通知书》(文号_____)。

清算组成员由股东_____个人独资__________、_______________、_______________等人组成,由_______________担任清算组负责人。

三、通知和公告债权人情况。

公司清算组于_____年_____月_____日通知公司债权人申报债权,并于_______________在_______________报公告公司债权人申报债权。

四、截止_____年_____月_____日,公司资产总额为_______________元,其中,净资产为_______________元,负债总额为_______________元。

附《资产负债表》。

五、公司财产状况。

附《财产清单》。

《财产清单》内容包括财产的名称、数量、价值等。

六、公司债权债务状况。

破产费用开支情况的报告(破产清算用) 尊敬的负责人:我很荣幸向您汇报我们公司的破产清算费用开支情况。

在破产清算期间,公司决定将财产出售,债务结清,让受影响的利益相关者能分享其资产价值的分配。

在公司的破产清算过程中,我们秉承诚实、公正和透明的原则,确保费用的适度支出。

以下是我们的费用开支报告:1.专业人员费用在破产问题的复杂性和法律程序的特殊性方面,公司聘请了专业的律师和会计师。

他们代表公司参加裁判庭,并制定了纠正措施。

这些专业人士的费用总计约为人民币150,000元。

2.破产债权人代理费用公司聘请了破产债权人代理,协助公司与债权人达成协议,特别是处理和解决争议。

破产债权人代理的费用总计约为人民币50,000元。

3.清算费用清算费用包括了房屋、土地和其他动产和不动产的销售和转让费用。

此外,还包括其他制定的费用,如动产和不动产的行政费用、公告费、采购服务的费用等。

总的清算费用约为人民币200,000元。

4.其他支出其他潜在的支出包括了法院费用、收集资产的费用、申请破产的费用以及偿还债务的费用。

我们的总共支出约为人民币50,000元。

总结以上是公司破产清算费用支出的报告。

我们通过收集财务报表数据、了解公司的经济利益和负债情况,以及聘请专业人员和破产债权人代理,全力落实社会责任,为股东和利益相关者创造最大的价值。

我们的管理团队保证各类支出均为适度支出,确保公司及其利益相关方的公平和公正。

我们会继续努力,确保公司的财务状况。

最后,再次感谢您对我们的支持和信任。

公司注销清算报告根据《公司法》及XXX有限公司《章程》的有关规定,XXX有限公司已经于2011年1月25日召开的股东会决议解散,并成立清算组。

已于2011年12月28日开始对公司进行清算。

现将公司清算报告如下:一、清算组组成情况:清算组成员由组长XXX,副组长XXX,成员XXX组成。

二、通知和公告债权人的情况:公司于2012年1月7日在XX市晚报上进行一次登刊注销公告。

三、企业的资产、负债及所有者权益(净资产)情况:截止2012年1月6日,公司资产总额为40009元。

附《资产负债表》四、企业财产的构成情况:无财产。

五、债权、债务的清算情况:公司成立至今经营项目不多,应收帐款余额不是太多。

只有5000元已作为坏帐处理。

其它应收款中的396500元为投资者借用。

在整个经营过程中,企业及时交纳各种税款,税款已结清,未拖欠职工工资及福利。

企业的债权债务清理完毕。

六、企业剩余财产分配、遗留问题和法律责任的承担情况:目前公司除现金流以外无财产、应付帐款、其它应付款已全部清理。

没有任何遗留问题。

公司投资人为一人,所有的财产归属投资人。

七、会计凭证、账册等会计资料的保存情况:公司会计凭证、帐册等会计资料保存完整。

八、其它有关事项说明:企业注销后的未尽事宜由公司负责人承担。

以上清算情况经公司负责人研究一致予以确认。

清算人签字:XXX有限公司2011年2月11日公司注销清算报告根据《公司法》及公司《章程》的有关规定,XXX公司已经XXXX年XX月XX日召开的股东会决议解散,并成立公司清算组于XXXX年XX月XX日开始对公司进行清算。

现将公司清算情况报告如下。

一、公司登记情况公司名称:XXXX有限公司类型:有限公司公司;法定代表人:XXXX;住所:XXXXXX;成立时间:XXX年XXX月XXX日;注册资本:XXXX万元;股东姓名:XXXXX,出资XXXX万元。

二、公司清算组已于XXXX年XX月XX日向公司登记机关备案,并取得《备案通知书》(文号)。

负债清偿损益明细表填报时间:XXXX年XX月XX日金额单位:元(列至角分)经办人签字:XXX纳税人盖章:公章一、适用范围本表适用于按税收规定进行清算、缴纳企业所得税的居民企业纳税人(以下简称纳税人)申报。

二、填报依据根据《中华人民共和国企业所得税法》及其实施条例和相关税收政策规定计算填报。

三、有关项目填报说明1.标有*行次由执行企业会计制度的纳税人填报;标有井行次由执行企业会计准则的纳税人填报;其他行次执行企业会计制度和企业会计准则的纳税人均填报。

执行企业会计制度和企业会??负债情况分析填报。

2. “账面价值(1)”歹U:填报纳税人按照国家统一会计制度规定确定的清算sp;3. “计税基础(2)”歹填报纳税人按照税收规定确定的清算开始日的各项负债计税基础的金额,即负债的账面价值减去未来期间计算应纳税所得额时按照税收规定予以扣除金额的余额。

4.“清偿金额(3)”歹U:填报纳税人清算过程中各项负债的清偿金额。

5.“负债清偿损益(4)”歹U:填报纳税人各项负债计税基础减除其清偿金额的余额。

四、表内及表间关系1.“负债清偿损益(4)”列=本表“计税基础(2)”列一“清偿金额(3)”列2.第23行“账面价值(1)”列总计=本表“账面价值(1)”列第1+. .. +22行总计。

3.第23行“计税基础(2)”列总计=本表“计税基础(2)”列第1+. . . +22行总计。

4.第23行“清偿金额(3)”列总计=本表“清偿金额(3)”列第1+. .・+22行总计。

5.第23行“负债清偿损益(4)”列总计=本表第23行“计税基础(2)”列总计一本表第23行“清偿金额(3)”列总计二本表“负债清偿损益(4)”列第1+.・.+22行总计。

6.第23行“负债清偿损益”列总计=主表第2行。