江苏银行2020年三季度财务分析详细报告

- 格式:rtf

- 大小:723.90 KB

- 文档页数:27

常熟银行2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为66,955.2万元,与2019年三季度的73,371.3万元相比有所下降,下降8.74%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为67,065.1万元,与2019年三季度的73,400.6万元相比有所下降,下降8.63%。

以下项目的变动使营业利润减少:公允价值变动收益减少3,760.4万元,投资收益减少2,709.2万元,营业税金及附加增加28.5万元,管理费用增加7,379.1万元,共计减少13,877.2万元。

3、投资收益

2020年三季度投资收益为1,730.4万元,与2019年三季度的4,439.6万元相比有较大幅度下降,下降61.02%。

4、营业外利润

2020年三季度营业外利润为负109.9万元,与2019年三季度负29.3万元相比亏损成倍增加,增加2.75倍。

5、经营业务的盈利能力。

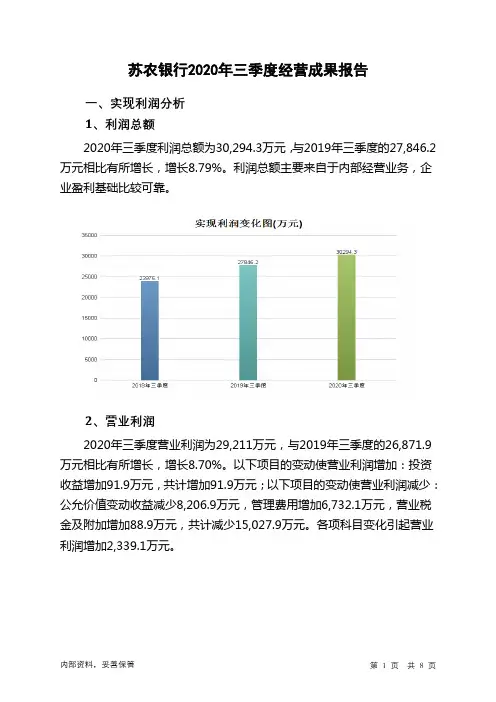

苏农银行2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为30,294.3万元,与2019年三季度的27,846.2万元相比有所增长,增长8.79%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为29,211万元,与2019年三季度的26,871.9万元相比有所增长,增长8.70%。

以下项目的变动使营业利润增加:投资收益增加91.9万元,共计增加91.9万元;以下项目的变动使营业利润减少:公允价值变动收益减少8,206.9万元,管理费用增加6,732.1万元,营业税金及附加增加88.9万元,共计减少15,027.9万元。

各项科目变化引起营业利润增加2,339.1万元。

3、投资收益

2020年三季度投资收益为5,855.6万元,与2019年三季度的5,763.7万元相比有所增长,增长1.59%。

4、营业外利润

2020年三季度营业外利润为1,083.3万元,与2019年三季度的974.3万元相比有较大增长,增长11.19%。

5、经营业务的盈利能力。

江苏银行2023业绩报告引言本文档是江苏银行2023年度业绩报告,旨在对该行在过去一年的经营状况、财务表现和发展趋势进行全面、系统的分析和总结。

一、经营概况1.1 公司简介江苏银行是中国江苏省的一家全国性股份制商业银行,总部位于江苏省南京市。

成立于1997年,目前已发展成为江苏省最大的商业银行之一。

江苏银行以服务实体经济为主要任务,致力于为广大客户提供全面、高效、优质的金融服务。

1.2 客户群体江苏银行客户群体广泛,包括个人客户和机构客户。

个人客户涵盖了个人储蓄、贷款、信用卡等方面的需求;机构客户包括大中型企业、政府机构、事业单位等,提供融资、结算、银行间市场业务等服务。

1.3 经营策略江苏银行坚持稳健经营,注重风险控制和合规经营。

同时,积极拓展创新业务,加强科技应用,提高服务质量和效率。

在数字化转型方面,江苏银行加大投入,引入先进技术,推动业务流程的优化和智能化,提升客户体验。

二、2023年度业绩概览2.1 资产规模2023年,江苏银行的资产规模进一步扩大,经审核后总计达到XX亿元,同比增长XX%。

资产结构较为稳健,优质资产占比较高。

2.2 负债及存款江苏银行的存款规模持续增长,截至2023年底,存款总额达到XX亿元,同比增长XX%。

其中,个人存款和机构存款增速均稳定。

同时,该行积极开展理财业务,理财资金规模也有所增加。

2.3 贷款2023年,江苏银行的贷款总额达到XX亿元,同比增长XX%。

贷款结构较为合理,重点支持实体经济发展,特别是重点支持供应链金融、小微企业贷款等领域。

2.4 收入和利润2023年,江苏银行的营业收入达到XX亿元,同比增长XX%;净利润达到XX亿元,同比增长XX%。

2.5 不良资产江苏银行加大了不良资产的处置力度,有效降低了不良资产比例。

截至2023年底,不良贷款余额为XX亿元,不良贷款率为XX%。

2.6 资本充足率江苏银行的资本充足率保持在合理水平,并满足监管要求。

截至2023年底,核心一级资本充足率为XX%,总资本充足率为XX%。

兴业银行2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为2,163,000万元,与2019年三季度的2,187,700万元相比有所下降,下降1.13%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的情况下,营业利润却没有相应的增长,企业应注意在市场销售业绩喜人的背后所隐藏的风险和危机。

二、成本费用分析2020年三季度管理费用为1,206,400万元,与2019年三季度的1,192,600万元相比有所增长,增长1.16%。

2020年三季度管理费用占营业收入的比例为23.3%,与2019年三季度的25.54%相比有较大幅度的降低,降低2.23个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平有所下降,应当关注管理费用控制的必要性和其他成本费用支出增长项目的合理性。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,兴业银行2020年三季度是有现金支付能力的,其现金支付能力为67,293,800万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析兴业银行2020年三季度的营业利润率为41.80%,总资产报酬率为1.14%,净资产收益率为13.57%,成本费用利润率为172.82%。

企业实际投入到企业自身经营业务的资产为694,030,400万元,经营资产的收益率为1.25%,而对外投资的收益率为591.86%。

尽管投资收益有所增长,但对外投资总额也在增长,对外投资业务的盈利能力并没有明显提高。

内部资料,妥善保管第1 页共3 页。

江苏银行2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供24,282,745.6万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供16,497,934.7万元的营运资本。

3.总资金需求

该企业资金富裕,富裕40,780,680.3万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为24,282,745.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是25,892,455.6万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为25,087,600.6万元,企业有能力在3年之内偿还的贷款总规模为25,490,028.1万元,在5年之内偿还的贷款总规模为26,294,883.1万元,当前实际的带息负债合计为37,485,882.4万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

但

内部资料,妥善保管第1 页共4 页。

南京新百2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为27,668.56万元,与2019年三季度的47,339.3万元相比有较大幅度下降,下降41.55%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年三季度营业成本为60,051.54万元,与2019年三季度的98,797.01万元相比有较大幅度下降,下降39.22%。

2020年三季度销售费用为14,867.98万元,与2019年三季度的15,548.7万元相比有所下降,下降4.38%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2020年三季度管理费用为27,959.14万元,与2019年三季度的19,994.66万元相比有较大增长,增长39.83%。

2020年三季度管理费用占营业收入的比例为20.42%,与2019年三季度的10.17%相比有较大幅度的提高,提高10.25个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年三季度财务费用为1,092.36万元,与2019年三季度的2,630.44万元相比有较大幅度下降,下降58.47%。

三、资产结构分析2020年三季度预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

中国银行2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为5,916,300万元,与2019年三季度的

6,187,300万元相比有所下降,下降4.38%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2020年三季度管理费用为3,945,900万元,与2019年三季度的

3,912,800万元相比变化不大,变化幅度为0.85%。

2020年三季度管理费用占营业收入的比例为27.55%,与2019年三季度的28.03%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,中国银行2020年三季度是有现金支付能力的,其现金支付能力为50,589,700万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

中国银行2020年三季度的营业利润率为41.13%,总资产报酬率为0.96%,净资产收益率为9.15%,成本费用利润率为144.85%。

企业实际投入到企业自身经营业务的资产为2,414,111,500万元,经营资产的收益率为0.98%,而对外投资的收益率为34.68%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

内部资料,妥善保管第1 页共3 页。