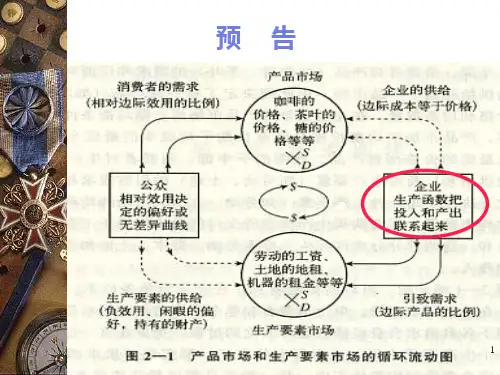

短期总产量、短期总成本与短期成本曲线

- 格式:ppt

- 大小:887.00 KB

- 文档页数:38

短期总产量曲线和短期总成本曲线的关系由厂商短期生产函数出发,可以得到相应的短期成本函数,而且,由厂商的短期总产量曲线出发,也可以得到相应的短期总成本曲线。

下面,我们来进行具体的分析与推导。

假定厂商在短期内使用劳动和资本这两种要素生产一种产品,其中,劳动投入量是可变的,资本投入量是固定的,则短期生产函数为:),(K L f Q = (1)(1)式表示:在资本投入量固定的前提下,可变要素劳动投入量L 和产量Q 之间存在着相互依存的对应的关系。

这种关系可以理解为:厂商可以通过对劳动投入量的调整来实现不同的产量水平。

也可以反过来理解为:厂商根据不同的产量水平的要求,来确定相应的劳动的投入量。

根据后一种理解,且假定要素市场上劳动的价格ω和资本的价格r 是给定的,则可以用下式来表示厂商在每一产量水平上的短期总成本:K r Q L Q STC ⋅+⋅=)()(ω (2)式中,)(Q L ⋅ω为可变成本部分;K r ⋅为固定成本部分,两部分之和构成厂商的短期总成本,STC 是短期总成本的英文缩写。

如果以由)(Q φ表示可变成本)(Q L ⋅ω,以b 表示固定成本K r ⋅,则短期总成本函数可以写成以下形式:b Q Q STC +=)()(φ (3)至此,我们由(1)式的短期生产函数出发,写出了相应的短期总成本函数。

显然,短期总成本是产量的函数。

进一步地,利用(2)式可以很方便地由厂商的短期总产量曲线求得相应的短期总成本曲线。

其具体做法如下:以短期总产量曲线图为例,在图中的总产量L TP 曲线上,找到与每一个总产量相对应的可变要素劳动投人量L ,再用所得到的L 去乘已知的劳动价格ω(在此假定2=ω),便可得到每一总产量水平的可变成本)(Q L ⋅ω。

将这种总产量与可变成本之间的对应关系描绘在平面坐标图中,即可得到短期可变成本曲线,如下图所示。

图中的横轴Q 代表产量,纵轴C 代表成本,由原点出发的曲线)(Q L ⋅ω就是短期可变成本曲线。

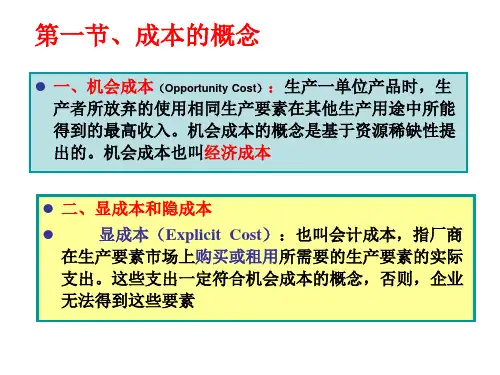

成本的概念一、机会成本(opportunity cost)生产一单位的某种商品的机会成本是指生产者所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

二、显成本和隐成本显成本(explicit cost):指厂商在生产要素市场上购买或租用他人所拥有的生产要素的实际支出。

隐成本(implicit cost):指厂商本身自己所拥有的且被用于该企业生产过程的那些生产要素的总价格。

三、利润经济利润(超额利润)=总收益-显成本-隐成本正常利润:厂商对自己所提供的企业家才能的报酬支付。

正常利润属于隐成本。

短期总产量和短期总成本一、短期总产量曲线和短期总成本曲线的关系假定资本投入量是固定的,劳动投入量是可变的一、短期成本的分类短期成本曲线三、短期产量曲线与短期成本曲线之间的关系1.边际产量和边际成本之间的关系MC=W·(1/MP)结论:第一,边际成本MC和边际产量MPL两者的变动方向是相反的。

第二,总产量和总成本之间也存在着对应关系。

2.平均产量和平均可变成本之间的关系A VC=TVC/Q=W·(L/Q)=W·(1/AP)结论:第一,平均可变成本A VC和平均产量APL两者的变动方向是相反的;第二,MC曲线和A VC曲线的交点与MPL曲线和APL 曲线的交点是对应的。

短期成本曲线四、各种短期成本曲线之间的关系第一,关于TC曲线、TVC曲线和MC曲线之间的相互关系。

第二,关于AC曲线、A VC曲线和MC曲线之间的相互关系。

最后,比较AC曲线和MC曲线的交点与A VC曲线和MC曲线的交点,前者的出现慢于后者,并且前者的位置高于后者。

五、由总成本曲线到平均成本曲线和边际成本曲线(3)由TC曲线到AC曲线(4)由TC曲线和TVC曲线到MC曲线。

第六章成本论教学目的:本章通过研究生产成本与产量间的关系,明确厂商各种成本的变动特点与关系,厂商收益变动特点,并结合两方面研究,分析利润最大化问题。

通过学习要能够掌握:从产量变动与成本变动的相互关系中认识各种成本的变动规律及相互关系,熟悉十种成本概念,各自曲线的形状,推导及关系。

特别是MC和LMC曲线。

重点和难点:成本函数与生产函数之间的关系,各种成本之间的关系,LMC曲线的推导。

课堂教学设计:重点讨论各种成本曲线的求得,为了便于学生理解,尽可能采取先分后合的讲授方式。

引导做部分练习。

提出:讨论如此多种成本概念意义何在?利润最大化原理在企业现实中直接运用的障碍是什么?教学课时:9时教案内容:第四章分析了生产要素最佳投入量与产量之间的关系,但是,生产者为了实现利润最大化,不仅要考虑这种物质技术关系,而且还要考虑成本与收益之间的经济关系,还要分析生产者的成本掌握原则。

这个问题与第四章的问题是两回事。

因为产量最大并不等于利润最大,投入最少并不等于成本最小。

成本等于两要素投入再乘以价格再加总。

于是就引出了这一章的讨论。

要实现利润最大化,就要进行成本——收益分析,并确定一个利润最大化的原则。

本章的分析假定:1、厂商处在完全竞争的生产要素市场。

2、厂商只能被动地接受生产要素的市场价格。

第一节关于成本的几个概念一、机会成本:使用一种资源的机会成本是指把该种资源投入到某一特定的用途以后所放弃的在其他用途中所能获得的最大利益。

西方经济学从稀缺资源配置的角度来研究生产一定数量某种产品所必须支付的代价。

这意味着必须用机会成本概念来研究厂商的生产成本。

西方经济学中生产成本概念与会计成本概念的区别在于后者不是从机会成本而是从各项直接费用的支出来统计成本的。

例如:当一个厂商决定将一吨原油用作燃料时,就不能再用这一吨原油生产化纤等其他产品。

假定原油价格为1000元,可发电1000度,可生产化纤500吨。

假定化纤收入是各种产品中最高的,则用一吨原油发电的机会成本就是一吨原油所能生产的化纤。

短期总成本曲线总不变成本(TFC):厂商在短期内为生产一定数量的产品对不变生产要素所支付的总成本。

短期内不变要素投入量是固定的,所以总不变成本为常数。

总可变成本(TVC):厂商在短期内为生产一定数量的产品对可变生产要素所支付的总成本。

TVC = TVC(Q)总成本(TC):厂商在短期内为生产一定数量的产品对全部生产要素所支付的总成本。

TC(Q)= TFC + TVC(Q)平均不变成本(AFC ):厂商在短期内平均每生产一单位产品所消耗的不变成本。

()QTFCQ AFC =平均可变成本(AVC ):厂商在短期内平均每生产一单位产品所消耗的可变成本。

()()QQ TVC Q AVC =平均总成本(AC ):厂商在短期内平均每生产一单位产品所消耗的全部成本。

()()()()Q AVCQ AFCQQTC Q AC +==边际成本(MC ):厂商在短期内增加一单位产量时所增加的总成本。

()()()()QTCQQTC Q MC QQ TC Q MC Q d d lim0=∆∆=∆∆=→∆MC 是TC 曲线上点的斜率。

拐点短期成本曲线由总成本曲线到平均成本曲线和边际成本曲线由TFC曲线到AFC曲线某一产量水平上的AFC值等于连接原点到TFC曲线相应点的直线的斜率。

某一产量水平上的AVC值等于连接原点到TVC曲线相应点的直线的斜率。

由TVC曲线到AVC曲线某一产量水平上的AC值等于连接原点到TC曲线相应点的直线的斜率。

由TC曲线到AC曲线某一产量水平上的MC值等于TC曲线和TVC曲线上点的斜率。

由TC曲线和TVC曲线到MC曲线。

第5章成本论【练习及思考】参考答案要点1.填空题(1)显成本是指厂商在生产要素市场上购买或租用所需要的生产要素的实际支出。

(2)正常利润是指厂商所提供的企业家才能的报酬支付。

(3)短期边际成本曲线通过短期平均成本曲线和平均可变成本曲线的最低点。

(4)在短期内,边际产量递增阶段对应边际成本的递减阶段,边际产量的最大值点对应边际成本的最小值。

(5)短期边际成本和边际产量互为倒数;平均可变成本和平均产量互为倒数。

(6)在企业生产扩张的开始阶段,厂商由于扩大生产规模而使经济效益提高,称为规模经济;当生产扩张到一定规模后,厂商继续扩大生产规模会使经济效益下降,称为规模不经济。

2.判断题(下列判断正确的在括号内打√,不正确的打×)(1)(×)正常利润是厂商经济利润的一部分。

(2)(×)平均不变成本、平均可变成本和平均成本曲线都是U形线。

(3)(√)平均可变成本曲线AVC的最低点在平均成本曲线AC最低点之前达到。

(4)(×)从原点出发的总成本曲线的切线的切点对应边际成本曲线的最低点。

(5)(√)长期边际成本曲线LMC不是短期边际成本曲线SMC的包络线。

(6)(×)总产量曲线的最高点对应总成本曲线的最低点。

3.单项选择题(1)老板王二从企业的总收入中取出一部分作为自己所提供的店铺的租金,这部分资金被视为(B )。

A.显成本B.隐成本C.经济利润D.会计利润(2)以下哪一条关于短期边际成本曲线的论述不正确(C )?A.通过短期平均成本曲线的最低点B.通过平均可变成本曲线的最低点C.通过平均不变成本曲线的最低点D.短期总成本曲线在每一产量水平的斜率(3)在长期平均成本曲线LAC和一条代表最优生产规模的短期平均成本曲线SAC相切的产量上必定有(A )。

A.相应的LMC曲线和代表最优生产规模的SMC曲线的一个交点,以及相应的LTC曲线和代表最优生产规模的STC曲线的一个切点B.代表最优生产规模的SAC曲线达到最低点C曲线达最低点D.LTC曲线达到拐点(4)生产某产品的机会成本表示(D )。