第六章 短期经营决策分析(下)

- 格式:ppt

- 大小:367.00 KB

- 文档页数:54

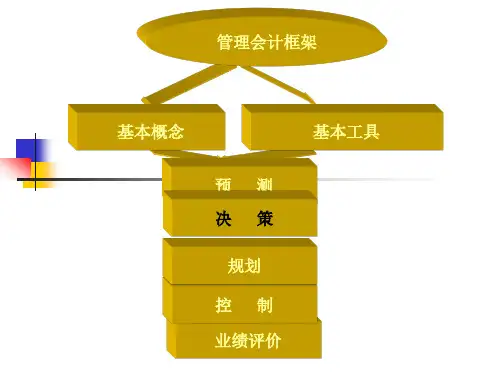

管理会计第六章短期经营决策分析习题及答案东北财经大学第二版(总10页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除第六章短期经营决策分析一、关键概念1.战略决策2. 战术决策3. 确定型决策4. 风险型决策5.不确定型决6. 短期决策7.长期决策1.生产经营决策分析2.定价决策分析3.最大生产经营能力4.正常生产经营能力5.剩余生产经营能力6.追加生产经营能力7.相关业务量 8.相关收入 9.相关成本10.增量成本 11.机会成本 12.专属成本13.加工成本 14.可分成本 15.可避免成本16.可延缓成本 17.无关成本 18.沉没成本19.共同成本 20.联合成本 21.不可避免成本22.不可延缓成本 23.单位资源贡献边际分析法 24.贡献边际总额分析法25.差别损益分析法 26.相关损益分析法 27.相关成本分析法1.相对剩余生产经营能力可以转移2.追加订货3.正常订货1.半成品2.联产品3.零部件自制或外购决策4.不同生产工艺技术方案的决策二、分析思考1.什么是决策分析2.决策分析应当遵循哪些原则3.应用哪些方法进行预测分析4.决策分析过程包括哪几个步骤5.决策分析有哪几种类型1.短期经营决策分析的概念与目标2.短期经营决策的主要类型3.什么是决策的备选方案4.什么是相关业务量,相关收入、相关成本5.单一方案、互斥方案、排队方案和组合方案之间有什么区别6.生产经营能力的不同表现形式及其关系7.相关成本与无关成本各包括哪些内容1.不同决策方案发生增量成本、机会成本或专属成本的条件是什么2.成本无差别点法的应用条件是什么3.各种决策方法分别适用于哪些类型的决策4.运用单位资源贡献边际分析法进行新产品开发的品种决策。

5.运用直接判断法做出是否继续生产亏损产品的决策。

6.运用相关损益分析法做出是否增产亏损产品的决策。

7.运用差别损益分析法进行深加工决策和是否接受追加订货的决策。

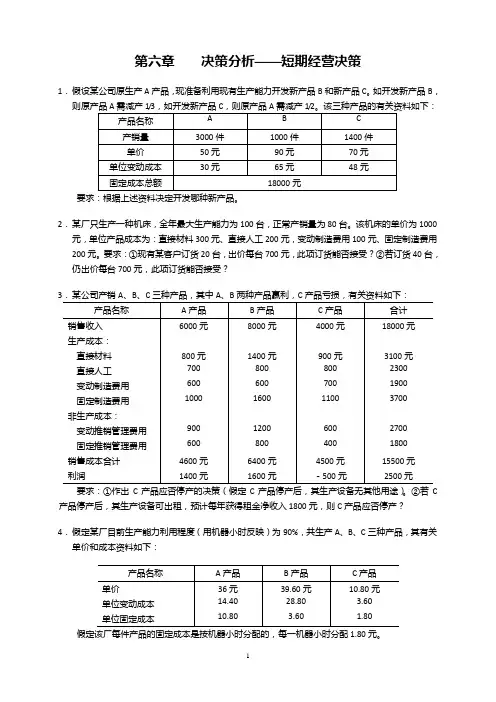

第六章决策分析——短期经营决策1.假设某公司原生产A产品,现准备利用现有生产能力开发新产品B和新产品C。

如开发新产品B,则原产品A需减产1/3,如开发新产品C,则原产品A需减产1/2。

该三种产品的有关资料如下:要求:根据上述资料决定开发哪种新产品。

2.某厂只生产一种机床,全年最大生产能力为100台,正常产销量为80台。

该机床的单价为1000元,单位产品成本为:直接材料300元、直接人工200元,变动制造费用100元、固定制造费用200元。

要求:①现有某客户订货20台,出价每台700元,此项订货能否接受?②若订货40台,仍出价每台700元,此项订货能否接受?3.某公司产销A、B、C三种产品,其中A、B两种产品赢利,C产品亏损,有关资料如下:要求:①作出C产品应否停产的决策(假定C产品停产后,其生产设备无其他用途)。

②若C 产品停产后,其生产设备可出租,预计每年获得租金净收入1800元,则C产品应否停产?4.假定某厂目前生产能力利用程度(用机器小时反映)为90%,共生产A、B、C三种产品,其有关单价和成本资料如下:假定该厂每件产品的固定成本是按机器小时分配的,每一机器小时分配1.80元。

要求:该厂为充分利用剩余生产能力,以生产哪一种产品经济效益较高?最高经济效益是多少?5.假定某厂现有生产能力100000工时,共生产甲、乙两种产品,其有关资料如下:又假定甲产品在市场上销售无限制,乙产品在市场上最多只能销售40000件。

要求:确定如何安排甲、乙两种产品的生产,才能使该厂实现最多的贡献毛益。

6.假定某厂每年需用甲、乙两种零件,由一台设备分批轮换生产,其有关资料如下:要求:①确定甲、乙两种零件的最优生产批量。

②假定该厂今年只生产甲零件,那么它的最优生产批量、批次及其全年所耗费的总成本各为多少?7.假定某公司所需要的某种零件的自制单位成本与外购单价的资料如下:要求:根据上述资料,确定该零件全年需要量在何种情况下采用外购方案为宜,何种情况下采用自制方案为宜。

第六章短期经营决策分析一、管理会计在决策制定中的作用1.管理会计在决策制定的作用在制定决策的过程中,管理会计的作用是为制定决策的管理人员提供相关的信息。

管理会计会计信息系统的设计和运行制定生产、营销以及财务政策的管理人员制定实质上影响企业运营的经济决策2. 决策制定的步骤(1)澄清决策问题。

如一家公司收到了一份特别的订单,但价格低于其平常的价格,公司是否应该接受该订单?(2)明确原则标准。

对决策赖以建立的标准进行判断和界定。

(3)辨别备选方案。

一项决策可能需要在两项或更多的可选方案中作出选择。

2. 决策制定的步骤(4)建立决策模型。

通过模型的建立,删除不必要的枝节问题,将最为重要的因素凸显出来。

(5)采集数据。

选取与决策相关的数据资料。

(6)挑选各种备选方案。

决策制定过程1. 澄清决策问题2. 明确原则标准3. 辨别备选方案4. 建立决策模型5. 采集数据6. 制定决策定性分析定量分析二、相关信息1.采集信息:相关性、准确性和时效性(1)信息的相关性:信息和决策问题有关联。

(2)信息的准确性:与决策问题相关的信息必须准确、合乎实际,即应当准确可靠。

(3)信息的时效性:只有在一定时间的前提下,讨论数据的相关性和准确性才有现实的意义。

在决策制定的过程中,管理会计的主要作用是:✓之一,确定与每项决策问题相关的信息是什么。

✓之二,提供准确、及时的数据,在这些相互冲突的原则之间保持适当的均衡。

2.相关信息使信息与决策相关的两标准:之一,面向未来。

决策的结果将显现在未来而不是过去,因而与决策相关的信息必须涉及将来事件。

之二,可选择方案之间存在差异。

相关信息必须能够比较不同方案下不同的成本和效益,在所有可获取的备选方案中,同样都发生的那部分成本或效益对决策不会产生任何影响。

三、区分相关成本和效益1.区分相关成本与效益的重要性首先,产生信息是一个耗用成本的过程,取得相关数据是需要经过探索和挖掘才能获得,因此管理会计必须大大缩短和简化数据搜集的过程。