超额利润分享激励课件

- 格式:pptx

- 大小:319.00 KB

- 文档页数:33

“超额利润提成”薪酬激励⽅案**(集团)有限公司以“超额利润提成”为核⼼的薪酬激励⽅案⽬录⼀、以“超额利润提成”为核⼼的薪酬激励的意义⼆、以“超额利润提成”为核⼼的薪酬激励的思路超额利润提成⽅案的思路三、”超额利润提成”薪酬激励的办法超额利润提成⽅案的概述(⼀)房地产开发公司的超额利润激励办法超额利润提成的举例说明(⼆)**⾼管的超额利润激励办法超额利润提成的发放办法(三)总部部门管理层的超额利润激励办法(四)其他单位和⼈员的激励办法概述四、对薪酬激励⽅案实施办法的建议房地产开发项⽬公司的超额利润提成额度的确定,取决于四个⽅⾯的因素房地产开发项⽬公司超额利润提成额的确定对于项⽬实现的超额利润予以奖励,⿎励不断超越,多超多奖,上不封顶下不保底;?多劳多得,对那些任劳任怨、努⼒⼯作,对**忠诚度⾼的⼈员给予重点激励;优劳优得:针对那些给**的战略实施和品牌建设、规模壮⼤做出重⼤贡献的项⽬给予重点激励?根据房地产市场的普遍实践,制定房地产项⽬超额利润的基准提成⽐例;项⽬超额利润提成额,将在房地产开发项⽬公司和集团⾼管以及总部部门⾻⼲员⼯间进⾏分配;项⽬实现的超额利润**的薪酬激励原则超额利润提成⽐例责权利的分配与对等充分考虑市场的重⼤变化给项⽬的超额利润带来的影响,在计算超额利润?超额利润提成额的分配⽅法,将根据**⽬前的管控模式⽽制定不同的项⽬有其固有特点,根据项⽬的重要性程度和实现超额利润的难易程度,设⽴不同的提成⽐例调整系数,以体现激励的公平性额时,根据市场因素对原定⽬标利润进⾏调整⽬录⼀、以“超额利润提成”为核⼼的薪酬激励的意义⼆、以“超额利润提成”为核⼼的薪酬激励的思路三、”超额利润提成”薪酬激励的办法四、对薪酬激励⽅案实施办法的建议(⼀)房地产开发公司的超额利润激励办法(⼆)**⾼管的超额利润激励办法(三)总部部门管理层的超额利润激励办法(四)其他单位和⼈员的激励办法概述超额利润提成⽅案的思路超额利润提成⽅案的概述超额利润提成的举例说明超额利润提成的发放办法房地产开发项⽬公司的超额利润提成额的确定,主要经过了四个关键步骤超额利润提成额确定⽅法概述1234房地产开发项⽬公司的超额利润总额,是该项⽬的实际利润与⽬标利润的差额,且是剔除了市场超常影响之后的差额根据房地产开发公司内不同⼈员的岗位级别,及其所承担的责任的差异,确定不同的个⼈系数,根据个⼈不同的提成系数参与对超额利润奖励的分配,即为其个⼈的超额利润提成基数根据被激励对象个⼈、部门和集团的绩效成绩,确定个⼈的绩效考评系数,绩效考核系数与个⼈提成基数的乘积即为个⼈提成额根据房地产⾏业的典型数据,确定项⽬超额利润的基准的奖励提成⽐例;并根据不同房地产项⽬的特点制定提成⽐例的调整系数第⼀步是确定超额利润额,房地产开发项⽬的超额利润额等于实际利润与⽬标利润的差额,其中⽬标利润要剔除重⼤市场因素的影响剔除重⼤市场因素影响超额利润总额实际利润超额利润提成⽬标利润—=超额利润提成⽐例调整系数剔除市场因素的办法之⼀是通过对⼟地价格变动的评估来剔除市场突变因素对房地产开发项⽬利润的影响,有两种具体的操作⽅法,分别是地价参考法和⼟地估价法地价参考法通过⼟地价格评估剔除市场因素对超额利润影响⼟地估价法⼟地价格的变动是房地产价值变化的主要原因对于由于市场变化导致的⼟地价格异常变动,应从超额利润中剔除超额利润提成⽐例调整系数两种⽅法均是考虑根据地价的异常变动,对超额利润值进⾏修订地价参考法⼟地估价法在项⽬销售期间,在条件允许的情况下,参考项⽬周围地域的地价拍卖情况对⽬标利润进⾏调整在项⽬临近结束时,聘请专业的⼟地评估机构对项⽬⼟地价格进⾏评估超额利润=实际利润-⽬标利润-⼟地价格调整额度⼟地价格调整额度=(项⽬销售期临近⼟地的平均拍卖单价-购买项⽬⼟地时的销售预期单价)×项⽬⼟地⾯积⼟地调整额度=评估机构评估销售期内的平均⼟地价格-购买⼟地时的销售预期价格超额利润=实际利润-⽬标利润-⼟地价格调整额度“购买⼟地时的销售预期价格”是指⼟地购买者在购买⼟地之前,就已经预见到的⼟地在销售时的价格,预期的上涨是被考核者主观努⼒的结果,应该得到肯定说明超额利润提成⽐例调整系数“地价参考法”和“⼟地估价法”各有其优缺点,正略钧策建议根据外界条件进⾏选择通过⼟地价格评估剔出市场因素对超额利润影响地价参考法⼟地估价法优点:通过对项⽬销售期临近⼟地价格变动的参考,可⽐较客观地得出⼟地价格的变动情况,节约了评估成本;缺点:并⾮所有项⽬公司在销售期的周边⼟地都会出现拍卖的状况,难以全⾯适⽤优点:⽆需考虑周边地价,直接可就项⽬⼟地评估,简便易⾏;缺点:需要评估成本,且容易包含⼈为因素在内,影响评估的客观性两个⽅法顺序有别,当项⽬销售期内,周边有拍卖⼟地参考时,优先选择地价参考法,否则选择⼟地评估法正略钧策建议超额利润提成⽐例调整系数剔除市场因素的办法之⼆是根据周边类似开发项⽬的市场增长率对年初制定的⽬标利润进⾏调整超额利润提成⽐例调整系数周边类⽐法说明公式如果在开发项⽬制定⽬标利润的过程中,就是根据预测的市场增长率制定⽬标利润,则在考核期就可以根据市场的实际增长率对原先制定的⽬标利润进⾏调整超额利润=实际利润-⽬标利润×市场因素调整系数市场因素调整系数=实际市场增长率/预期市场增长率例如某项⽬的同类项⽬现在销售的话可以实现利润1000万,三年内同类项⽬的市场预计增长率10%,则该项⽬三年后的⽬标利润就是1100万元;如果三年后核算超额利润时,发现三年来市场的实际增长率是20%,则将⽬标利润调整为1200万元,在此基础上再计算超额利润优点:项⽬全过程中随时可⽤,每年末公司根据市场实际增长率评价,⽐较灵活缺点:对市场信息的收集和把握程度要求⽐较⾼,建议在信息收集与整合能⼒提⾼后采⽤案例说明优缺点分析确定房地产项⽬的超额利润后,第⼆步需要根据超额利润的提成⽐例确定项⽬公司的超额利润提成额超额利润提成⽐例调整系数项⽬公司超额利润提成额=超额利润总额×提成⽐例×提成⽐例调整系数说明提成⽐例根据房地产市场的实践情况,针对所有项⽬制定统⼀额度⽽提成⽐例调整系数则根据不同项⽬的特殊情况,分别予以确定⽬标利润为了充分激励项⽬公司的⾻⼲员⼯,提成⽐例分为“基准提成⽐例”和“累进提成⽐例”,分别针对不同超额部分,⿎励他们克服困难,不断超越超额利润提成⽐例调整系数基准提成⽐例15%18%累进提成⽐例1、假设某项⽬⽬标利润5000万,实际利润5800万,则该项⽬的的基准超额利润为5000×10%=500万元,累进超额利润=(5800-5500)=300万元,针对500万元的提成⽐例为15%,针对300万元的提成⽐例为18% ;2、基准提成⽐例15%是根据正略钧策的⾏业数据库分析得出,详见附表⼀;累进提成⽐例取基准提成⽐例的1.2倍说明⽬标利润×110%实际利润项⽬公司超额利润提成额的计算公式相应有所变化超额利润提成⽐例调整系数项⽬公司超额利润提成额=超额利润总额×提成⽐例×提成⽐例调整系数项⽬公司超额利润提成额=基准超额利润总额×基准提成⽐例×提成⽐例调整系数+累进超额利润总额×累进提成⽐例×提成⽐例调整系数⽽“提成⽐例调整系数”是运⽤“影响因素模型”对项⽬从“重要性、规模、管理难度以及投资环境复杂性”四个⽅⾯进⾏评分调整超额利润提成⽐例调整系数多劳多得优劳优得含义影响维度规模限制程度多付出多回报影响因素复杂性重要性投资环境复杂性项⽬管理难度项⽬规模项⽬重要性多贡献多回报具体的“影响因素模型”见附件⼆:《**薪酬激励项⽬提成⽐例调整系数模型》说明建议权重20%20%40%20%超额利润提成额在项⽬公司内部的分配,要充分考虑不同激励对象的职位和所承担责任的差异,在这⾥⽤“个⼈系数占⽐”来表⽰某个⼈提成基数=项⽬超额利润提成额×个⼈系数占⽐=项⽬超额利润提成额×某个⼈系数/该项⽬公司被激励对象系数之和不同岗位、不同职能的⼈员对项⽬运作的影响不同,为了体现个⼈贡献度,⽤个⼈系数占⽐进⾏衡量说明10%超额利润个⼈系数的确定有三种⽅法,正略钧策建议采⽤固定值的⽅法个⼈系数确定⽅法对不同岗位,只规定⼀定的范围,根据项⽬的运作情况,在考核时,由项⽬公司总经理确定其他⼈员的系数值对不同的项⽬公司制定不同的系数系统,具体由集团薪酬管理委员会决定在年初由薪酬管理委员会针对所有项⽬规定统⼀的系数总经理1.0,副总0.5-0.8,总经理助理0.4-0.6,项⽬公司部门经理0.3-0.5总经理1.0,副总0.7,总经理助理0.6,项⽬公司部门经理0.5集团薪酬管理委员会决定⾃⾏决定⽅式含义建议值⽅式1⽅式2⽅式3为简化操作,建议采⽤不同⼈员系数⽅式2,年初由薪酬管理委员会针对所有项⽬规定统⼀的系数。

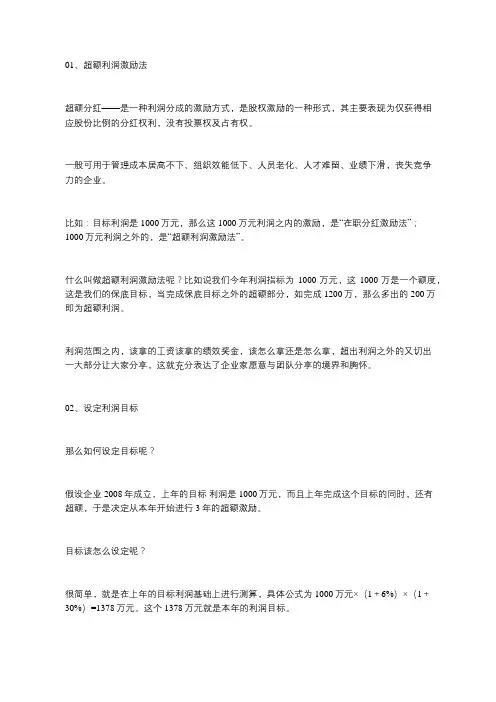

01、超额利润激励法超额分红——是一种利润分成的激励方式,是股权激励的一种形式,其主要表现为仅获得相应股份比例的分红权利,没有投票权及占有权。

一般可用于管理成本居高不下、组织效能低下、人员老化、人才难留、业绩下滑,丧失竞争力的企业。

比如:目标利润是1000万元,那么这1000万元利润之内的激励,是“在职分红激励法”;1000万元利润之外的,是“超额利润激励法”。

什么叫做超额利润激励法呢?比如说我们今年利润指标为1000万元,这1000万是一个额度,这是我们的保底目标,当完成保底目标之外的超额部分,如完成1200万,那么多出的200万即为超额利润。

利润范围之内,该拿的工资该拿的绩效奖金,该怎么拿还是怎么拿,超出利润之外的又切出一大部分让大家分享,这就充分表达了企业家愿意与团队分享的境界和胸怀。

02、设定利润目标那么如何设定目标呢?假设企业2008年成立,上年的目标利润是1000万元,而且上年完成这个目标的同时,还有超额,于是决定从本年开始进行3年的超额激励。

目标该怎么设定呢?很简单,就是在上年的目标利润基础上进行测算,具体公式为1000万元×(1+6%)×(1+30%)=1378万元。

这个1378万元就是本年的利润目标。

其中,6%是无风险利率,30%是企业发展的增长比例。

什么是无风险利率呢?它是指企业将资金投资于某一项没有任何风险的投资对象而能得到的利息率,一般即指通货膨胀率,将其设置在6%-8%是比较恰当的。

什么是企业发展的增长比例?这个不是企业家自己认定的,而是企业家和高管经过沟通达成的共识,企业家觉得这个增长比例是能接受的,高管认为这个比例是完全有信心完成的。

前文提到,企业的增长比例是30%,千万不要小看这个增长率30%,“股神”巴菲特的企业资产就是以每年接近30%的速度增长,而且持续增长了28年。

那么2015年的目标怎么设定呢?就是在2014年的基础上,用1378万元×(1+6%)×(1+30%)=1898.88万元。

“超额利润提成”薪酬激励方案背景:在当今竞争激烈的市场环境下,企业要保持增长和盈利,需要有激励措施来激发员工的积极性和创造力。

传统的薪酬激励方式往往只注重基本工资和固定奖金,无法有效激励员工进一步提高绩效和创造额外价值。

因此,引入“超额利润提成”薪酬激励方案成为一种可行的解决方案。

目标:该方案的目标是通过激励员工创造超额利润,从而促进企业的整体增长和发展,并提高员工的工作投入和业绩表现。

实施方式:1.设定激励指标:为了实现“超额利润提成”方案的目标,需要设定明确的激励指标。

可以将超额利润定义为超过预定目标的利润,比如设定每个季度的利润目标,并根据实际利润情况,计算出超额利润。

2.确定提成比例:为了激励员工,需要确定超额利润提成的比例。

可以根据超额利润的数量和员工在创造该利润中所占的比重,设定不同的提成比例。

通常情况下,提成比例越高,激励效果越明显。

3.制定奖励方案:根据超额利润提成的比例,制定如何发放奖励的具体方案。

奖励可以以现金形式发放,也可以以其他形式,比如股权、福利或特殊晋升机会等配合现金一同发放。

确定奖励的方式应该根据企业的实际情况和员工的需求进行调整。

4.公平性原则:在制定超额利润提成方案时,需要确保公平性原则得到遵守。

对于不同职位和不同工作内容的员工,需要根据其工作贡献的大小和难度,给予相应的提成比例。

公平的制定方案能够使员工在薪酬激励方案中感到公正和公平,从而更好地激发员工的工作积极性和创造力。

优势:1.能够激励员工超越目标:员工通过参与到超额利润提成的机制中,会更加积极主动地工作,以追求超越预定目标的利润。

2.提高员工工作投入和绩效:由于超额利润提成与员工的工作绩效直接相关,员工会更加努力地工作,提升工作质量和效率,从而提高整体业绩。

3.促进企业的增长和盈利:超额利润提成可以激发员工的创造力和创新能力,帮助企业创造更多的价值,实现持续增长和盈利。

4.增强员工的忠诚度和归属感:员工通过参与到超额利润提成的方案中,会感受到企业对其贡献的认可和回报,从而增强员工的忠诚度和归属感。