韩国证券期货交易所

- 格式:ppt

- 大小:1.33 MB

- 文档页数:78

世界各股票交易所的英⽂名称 股票交易所是⼀个有组织的主要进⾏以股票为主的基础证券交易场所。

以下是世界各地股票交易所对应的中英⽂名称,欢迎阅读! 世界各股票交易所的'英⽂名称(⼀) Alberta Stock Exchange 加拿⼤阿乐伯塔证券交易所 Amsterdam Stock Exchange 阿姆斯特丹证券交易所 ASE(American Stock Exchange) 美国证券交易所 ASX(Australian Stock Exchange) 澳⼤利亚证券交易所 Athens Stock Exchange 雅典证券交易所 AZX(Arizona Stock Exchange) 亚利桑那证券交易所 Bogotá Stock Exchange 波哥⼤证券交易所(哥伦⽐亚) Bombay Stock Exchange 孟买股票交易 Boston Stock Exchange 波⼠顿证券交易所 Bratislava Stock exchange 布拉迪斯拉发证券交易所(斯洛伐克) Brussels Stock Exchange 布鲁塞尔证券交易所(⽐利时) Budapest Stock Exchange 布达佩斯证券交易所(匈⽛利) Buenos Aires Stock Exchange 布宜诺斯艾利斯证券交易所 Caracas Stock Exchange 加拉加斯证券交易所(委内瑞拉) Chicago Stock Exchange 芝加哥证券交易所 Cincinnati Stock Exchange ⾟⾟那提证券交易所 CNDX 加拿⼤创业板 Colombo Stock Exchange 科伦坡证券交易所(斯⾥兰卡) Copenhagen Stock Exchange 哥本哈根证券交易所(丹麦) Deutsche Stock Exchange 德国证券交易所 EASTAQ 欧盟股票⾃动报价市场 Emerging Companies Marketplace 新兴公司市场(美国) Frankfort Stock Exchange 法兰克福证券交易所 Helsinki Stock Exchange 赫尔⾟基证券交易所 Irish Stock Exchange 爱尔兰证券交易所 Istanbul Stock Exchange 伊斯坦布尔证券交易所(⼟⽿其) Jakarta Stock Exchange 雅加达证券交易所 JASDAQ ⽇本股票⾃动报价市场 JSE(Johannesburg Exchange Stock) 约翰内斯堡证券交易所(南⾮) Karachi Stock Exchange (Guarantee) Ltd. 卡拉奇证券交易所(巴基斯坦) KLSE(Kuala Lumpur Stock Exchange) 吉隆坡证券交易所 Korea Stock Exchange 韩国证券交易所 Lima Stock Exchange 利马证券交易所(秘鲁) Lisbon Stock Exchange ⾥斯本证券交易所(葡萄⽛) Ljubljana Stock Exchange 卢布尔雅那证券交易所(南斯拉夫) London International Exchange 伦敦国际交易所 London Stock Exchange 伦敦证券交易所 世界各股票交易所的英⽂名称(⼆) Luxembourg Stock Exchange 卢森堡证券交易所 Madrid Stock Exchange 马德⾥证券交易所 Manila Stock Exchange 马尼拉证券交易所(菲律宾) Mexico Stock Exchange 墨西哥证券交易所 Milan Stock Exchange 意⼤利⽶兰证券交易所 Montevideo Stock Exchange 蒙得维的亚证券交易所(乌拉圭) Montreal Stock Exchange 加拿⼤蒙特利尔证券交易所 Moscow Central Stock Exchange 莫斯科中央证券交易所 Nasdaq National Market Nasdaq国家交易市场 Nasdaq SmallCap Securities Nasdaq⼩盘券种 NASDAQ 纳斯达克(美国股票⾃动报价市场) NYSE(New York Stock Exchange) 纽约证券交易所 NZSE(New Zealand Stock Exchange) 新西兰证券交易所 Olso Stock Exchange 奥斯陆证券交易所(挪威) Osaka Stock Exchange ⼤阪证券交易所 OTCBB(OTC Bulletin Board) 美国OTCBB证券市场 Paris Stock Exchange 巴黎证券交易所 Philadelphia Stock Exchange 费城证券交易所 Prague Stock Exchange 布拉格证券交易所(捷克) Rio de Janeiro Stock Exchange ⾥约热内卢证券交易所(巴西) Santiago Stock Exchange 圣地亚哥证券交易所(智利) Sao Paulo Stock Exchange 圣保罗证券交易所(巴西) SASDAQ 新加坡股票⾃动报价市场 SEHK GEM ⾹港创业板 SEHK(Stock Exchange of Hong Kong) ⾹港联合证券交易所 SES(Stock Exchange of Singapore) 新加坡证券交易所 Shanghai Stock Exchange 上海证券交易所 Shenzhen Stock Exchange 深圳证券交易所 Stock Exchange of Thailand。

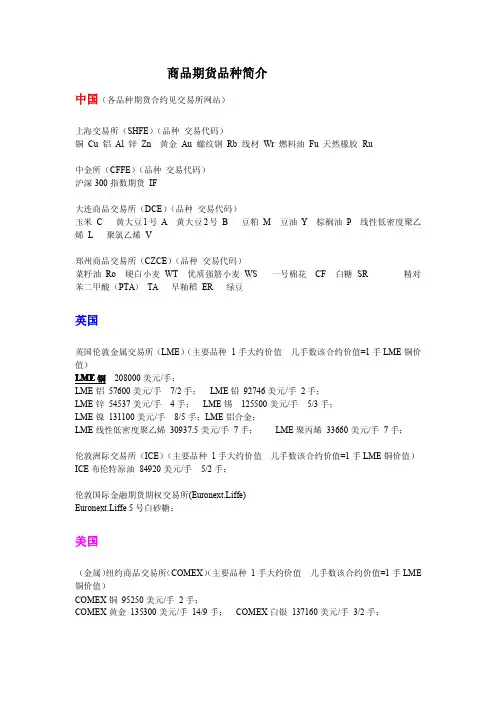

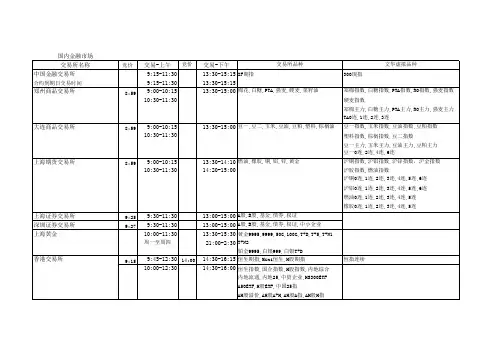

商品期货品种简介中国(各品种期货合约见交易所网站)上海交易所(SHFE)(品种交易代码)铜Cu铝Al锌Zn黄金Au螺纹钢Rb线材Wr燃料油Fu天然橡胶Ru中金所(CFFE)(品种交易代码)沪深300指数期货IF大连商品交易所(DCE)(品种交易代码)玉米C黄大豆1号A黄大豆2号B豆粕M豆油Y棕榈油P线性低密度聚乙烯L聚氯乙烯V郑州商品交易所(CZCE)(品种交易代码)菜籽油Ro硬白小麦WT优质强筋小麦WS一号棉花CF白糖SR精对苯二甲酸(PTA)TA早籼稻ER绿豆英国英国伦敦金属交易所(LME)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)LME铜208000美元/手;LME铝57600美元/手7/2手;LME铅92746美元/手2手;LME锌54537美元/手4手;LME锡125500美元/手5/3手;LME镍131100美元/手8/5手;LME铝合金;LME线性低密度聚乙烯30937.5美元/手7手;LME聚丙烯33660美元/手7手;伦敦洲际交易所(ICE)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)ICE布伦特原油84920美元/手5/2手;伦敦国际金融期货期权交易所(Euronext.Liffe)Euronext.Liffe5号白砂糖;美国(主要品种1手大约价值几手数该合约价值=1手LME (金属)纽约商品交易所(COMEX)铜价值)COMEX铜95250美元/手2手;COMEX黄金135300美元/手14/9手;COMEX白银137160美元/手3/2手;纽约商品交易所(NYBOT)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)NYBOT11号原糖30609.6美元/手7手;NYBOT棉花55895美元/手4手;NYBOT可可28040美元/手15/2手;NYBOT咖啡78956.25美元/手5/2手;NYBOT14号原糖42280美元/手5手;NYBOT小额咖啡;纽约商业交易所(NYMEX)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)NYMEX铂金83195美元/手5/2手;NYMEX钯金70115美元/手3手;NYMEX原油82150美元/手5/2手;NYMEX henry hub天然气40400美元/手5手;NYMEX取暖油97020美元/手2手;芝加哥期货交易所(CBOT)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)CBOT大豆60700美元/手7/2手;CBOT豆粉33080美元/张6张;CBOT豆油30000美元/张7张;CBOT小麦34512.5美元/张6张;CBOT玉米27100美元/手15/2手;CBOT稻米28480美元/手7手;CBOT黄金;CBOT白银;CBOT乙醇;日本东京工业品交易所(TOCOM)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)TOCOM黄金43871.41美元/手5手;TOCOM白银53451.42美元/手4手;TOCOM铂金27157.35美元/手15/2手;TOCOM钯金11378.51美元/手18手;TOCOM橡胶22348.64美元/手9手;TOCOM高铝;TOCOM原油;TOCOM汽油;TOCOM煤油;日本中部商品交易所(C-COM)(主要品种1手大约价值几手数该合约价值=1手LME铜价值)C-COM废钢6584美元/手30手日本谷物交易所(TGE)TGE大豆TGE玉米TGE非转基因大豆股指期货概览Eg:期货名称一手价值几手相近于1手LME铜美国芝加哥期货交易所(CBOT)道琼工业平均指数期货110363.7美元【2手】;小型道琼工业平均指数期货(乘数为2);芝加哥商业交易所(CME)S&P500指数期货295182.5美元【2/3手】;小型S&P500指数期货;S&P400指数期货;小型S&P400指数期货;Nasdaq100指数期货249495美元【5/6手】;小型Nasdaq100指数期货;Russell2000指数期货;小型Russell2000指数期货;NIKKEI225指数期货;欧洲期货交易所(EUREX)DAX指数期货;SMI指数期货;HEX25指数期货;Dow JonesGlobal Titans50SM指数期货;Dow JonesSTOXXSM50期货;Dow JonesEuro STOXXSM50期货;日本东京证券交易所(TSE)TOPIX指数期货;S&P/TOPIX150指数期货;日本大阪证券交易所(OSE)NIKKEI225指数期货120360美元【2手】;NIKKEI300指数期货;韩国证券交易所(KSE)KOSPI200指数期货;韩国期货交易所(KSE)KOSDAQ50指数期货;英国伦敦国际金融期货暨选择权交易所(LIFFE)FTSE-100指数期货;香港交易所(HKEX)恒生指数期货147719.4美元【3/2手】;小型恒生指数期货;MSCI中国外资自由投资指数期货;道琼工业平均指数期货;新加坡交易所(SGX-DT)NIKKEI225指数期货;NIKKEI300指数期货;MSCI台湾指数期货;CAC40指数期货;附:主要城市时间若北京:12日中午12点整韩国、日本东京(早1小时):12日下午13点北京、香港、新加坡:12日中午12点整;巴黎(迟7小时):12日上午5点;伦敦(迟8小时):12日上午4点纽约(迟13小时):11日晚上11点;芝加哥(迟14小时):11日晚上10点;。

科斯达克(KOSDAQ)市场上市规定2005年01月21日制定2005年03月25日修订2005年07月22日修订2005年12月09日修订2005年12月23日修订2006年06月23日修订2006年07月07日修订2006年09月29日修订2006年12月22日修订第一章总则第1条(目的)本规定以韩国证券期货交易所(下称“交易所”)就根据《证券交易法》(下称“《证券法》”)第88条第2款规定拟在科斯达克市场上市的有价证券的上市以及在科斯达克市场上市的有价证券的管理等规定必要的事项为其目的。

第2条(定义)1本规定所称“科斯达克上市法人”是指《证券法》第2条第(15)项规定的法人。

2本规定所称“有价证券市场”是指交易所为有价证券的买卖交易而设立的除科斯达克市场以外的其他市场。

3本规定所称“股票上市法人”是指在有价证券市场发行上市股票的法人。

4本规定所称“上市证券”是指根据本规定在科斯达克市场上市的,由科斯达克上市法人发行的股票(包括外国股票存托凭证,下同)以及科斯达克上市指数间接投资机构投资信托受益证券。

5本规定所称“首次上市”是指未在科斯达克市场上市的股票及科斯达克上市指数间接投资机构投资信托受益凭证在科斯达克市场上市。

6本规定所称“再次上市”是指属于下列各项情形之一的法人将其发行股票在科斯达克市场上市:(1)科斯达克上市法人经《商法》第530条之2规定的分立或者分拆合并(下称“分立或分拆合并”)而设立的法人;此等情形仅限于分拆合并的目标公司为科斯达克上市法人的情况,且按照《商法》第530条之12规定的资产分拆方式进行的分立或分拆合并(下称“按资产分拆方式的分立或分拆合并”)除外。

(2)科斯达克上市法人之间根据《商法》第522条、第527条之2以及第527条之3的规定进行合并(下称“合并”)而设立的法人。

7本规定所称“有偿增资等”是指有偿增资并包括股份转换权及新股认购权的行使。

8本规定所称“上市保荐人”是指保荐拟在科斯达克市场首次上市的法人(下称“拟上市法人”)发行的股票或者科斯达克上市法人新发上市股票的证券公司。

浅析韩国证券市场周寅;张东明【摘要】韩国证券市场历经五十多年的发展已经成为一个国际化的成熟市场,其发展大致可分为四个阶段.韩国政府在不同时期采取不同政策,韩国证券市场已经形成了现代化的市场结构,具有完善的监管法律体系和国际化、透明化的鲜明特点.【期刊名称】《辽东学院学报(社会科学版)》【年(卷),期】2011(013)001【总页数】8页(P133-140)【关键词】证券市场;发展历程;监管体系;韩国【作者】周寅;张东明【作者单位】辽宁大学,国际关系学院,沈阳,110036;辽宁大学,国际关系学院,沈阳,110036【正文语种】中文【中图分类】F833证券市场是市场经济高度发展的产物,它以证券发行与交易的方式实现筹资与投资的对接,有效地化解了资本的供求矛盾和资本结构调整的难题。

证券市场综合反映了国民经济运行的各个维度,被称为国民经济的“晴雨表”。

韩国证券市场历经五十多年的发展,已经成为一个兼具自由化和国际化的成熟的资本市场。

自1956年大韩股票交易所成立以来,韩国政府为促进证券市场的发展采取了种种政策,在不同时期的效果也有所不同。

韩国证券市场大致经历了四个阶段:初创阶段、建制规范阶段、高速发展阶段和成熟阶段。

韩国证券市场是从债券市场发展起来的,1948年,韩国政府为了给农村改革提供资金,发行了“土地补偿债券”;紧接着1950年韩国实行了土地改革,出现了四家证券公司进行地价证券交易;政府为弥补预算赤字,发行了“昆库科政府债券”;与此同时,政府还将其持有的约两千家公司的部分股权向公众出售。

1953年,众多证券业者互相达成了协议,成立了大韩证券协会,即韩国证券商协会的前身。

1956年,在韩国政府的资助下,商业银行、保险公司和证券公司共同出资组建了大韩股票交易所(韩国证券交易所的前身)。

同年3月3日,交易所开始交易活动。

成立之初的证券市场仍然以国债、公债交易为中心,大韩股票交易所第一次开盘时仅有12家上市公司,股票交易额占全部证券交易额不到20%。

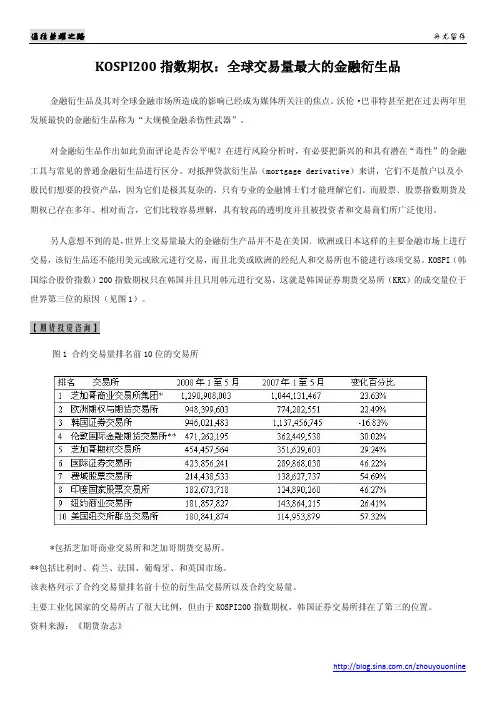

KOSPI200指数期权:全球交易量最大的金融衍生品金融衍生品及其对全球金融市场所造成的影响已经成为媒体所关注的焦点。

沃伦·巴菲特甚至把在过去两年里发展最快的金融衍生品称为“大规模金融杀伤性武器”。

对金融衍生品作出如此负面评论是否公平呢?在进行风险分析时,有必要把新兴的和具有潜在“毒性”的金融工具与常见的普通金融衍生品进行区分。

对抵押贷款衍生品(mortgage derivative)来讲,它们不是散户以及小股民们想要的投资产品,因为它们是极其复杂的,只有专业的金融博士们才能理解它们。

而股票﹑股票指数期货及期权已存在多年。

相对而言,它们比较容易理解,具有较高的透明度并且被投资者和交易商们所广泛使用。

另人意想不到的是,世界上交易量最大的金融衍生产品并不是在美国﹑欧洲或日本这样的主要金融市场上进行交易,该衍生品还不能用美元或欧元进行交易,而且北美或欧洲的经纪人和交易所也不能进行该项交易。

KOSPI(韩国综合股价指数)200指数期权只在韩国并且只用韩元进行交易,这就是韩国证券期货交易所(KRX)的成交量位于世界第三位的原因(见图1)。

图1 合约交易量排名前10位的交易所*包括芝加哥商业交易所和芝加哥期货交易所。

**包括比利时、荷兰、法国、葡萄牙、和英国市场。

该表格列示了合约交易量排名前十位的衍生品交易所以及合约交易量。

主要工业化国家的交易所占了很大比例,但由于KOSPI200指数期权,韩国证券交易所排在了第三的位置。

资料来源:《期货杂志》KOSPI 200指数期权为什么如此受欢迎图2列出了合约交易量排名前10位的衍生品。

其中,排在第一位的KOSPI 200指数期权是排在第二位的欧洲美元期货成交量的3倍多,DJ EURO STOXX 50指数期货与期权也很受欢迎,分别排在第四位与第五位。

图2 合约交易量排名前10位的衍生品*EI表示股票指数产品, IR表示利率产品。

**它可以在多个美国期权交易所交易。

韩国股指期货市场的发展长期以来,股指期货期权市场一直是西方发达国家独领风骚。

最近几年,韩国股指期货期权市场开始吸引全球的眼光。

下面是编辑老师为大家准备的韩国股指期货市场的发展。

我国发展金融市场的条件和路径与韩国有很多相似之处,政府在金融衍生品的发展中都扮演非常重要的角色,但在相似的条件下,韩国在金融衍生品市场上取得了辉煌的成绩。

因此,韩国相关经验对我国金融衍生品市场特别是股指期货有着很大的借鉴意义。

韩国发展股指期货最根本的经验是政府的积极引导和大力支持。

无论是从最开始对股指期货的引入、市场的逐步发育,还是法律的完善和监管制度的设计,政府都发挥了主导作用。

推出金融衍生产品前进行充分的理论论证和调查研究。

韩国从1984年开始对衍生产品的研究,到1994年完成标准指数的开发,到1996年5月3日推出了KOSP1200股指期货品种,整整花了近12年时间,韩国证券交易所研究发现,以股票作为基础资产的衍生品发展所必须满足的条件包括:市场规模大、价格波动频繁、使对衍生品的需求足够大。

而这些条件,韩国已基本具备。

1989年底,韩国股票市场的交易量达1 190亿美元,占GNP的68%,投资者队伍稳步增加,14%的人口至少拥有一只股票,美国和日本则分别为20%和17%。

同时,韩国证券市场的波动性也高于美国日本,机构投资者具有较强的避险要求。

而这个时候股指期货一旦推出,就获得巨大成功。

循序渐进,培育市场,从机构投资者过渡到中小投资者,逐步放开,减少冲击。

机构投资者交易量大,对避险的需求强烈,同时,利用股指期货进行套期保值需要根据个股与整个市场的关系来进行,这是一项技术性很强的操作,机构投资者占有明显优势。

因此,在开设期货市场之初设置很高的门槛以限制中小投资者进入,等到条件成熟时再降低相关条件。

韩国在设计期货市场时就以机构投资者为对象,通过较高的交易单位和最低保证金限制个人投资者参与。

1996年KOS.P1200日均交易量达3 670张合约,金额达1574亿韩元,在交易量中,证券公司占80.67%,个人投资者占12.01%,外国投资者为3.02%。

全球著名的十大证劵交易所一:纽约证券交易所1、机构简介纽约证券交易所( New York Stock Exchange,NYSE),是上市公司总市值第一[1-2],IPO 数量及市值第一[3-4],交易量第二的交易所[5],有大约2,800间公司在此上市,全球市值15万亿美元。

至2004年7月,三十间处于道琼斯工业平均指数中的公司除了英特尔和微软之外都在NYSE上市。

2005年4月末,NYSE和全电子证券交易所(Archipelago)合并,成为一个盈利性机构。

纽约证券交易所有限公司的总部位于美国纽约州纽约市百老汇大街11号,在华尔街的拐角南侧。

2006年6月1日,纽约证券交易所宣布与泛欧证券交易所合并组成纽约泛欧证交所(NYSE Euronext)。

2、发展历史在美国证券发行之初,尚无集中交易的证券交易所,证券交易大都在咖啡馆和拍卖行里进行,纽约证券交易所的起源可以追溯到1792年5月17日,当时24个证券经纪人在纽约华尔街68号外一棵梧桐树下签署了梧桐树协议,协议规定了经纪人的“联盟与合作”规则,通过华尔街现代老板俱乐部会员制度交易股票和高级商品,这也是纽约交易所的诞生日。

1817年3月8日这个组织起草了一项章程,并把名字更改为“纽约证券交易委员会”。

1863年改为现名,纽约证券交易所。

从1868年起,只有从当时老成员中买得席位方可取得成员资格。

纽约证券交易所的第一个总部是1817年一间月租200美金,位于华尔街40号的房间。

1865年交易所才拥有自己的大楼。

坐落在纽约市华尔街11号的大楼是1903年启用的。

交易所内设有主厅、蓝厅、“车房”等三个股票交易厅和一个债券交易厅,是证券经纪人聚集和互相交易的场所,共设有十六个交易亭,每个交易亭有十六至二十个交易柜台,均装备有现代化办公设备和通讯设施。

交易所经营对象主要为股票,其次为各种国内外债券。

除节假日外,交易时间每周五天,每天五小时。

自20世纪20年代起,它一直是国际金融中心,这里股票行市的暴涨与暴跌,都会在其他资本主义国家的股票市场产生连锁反应,引起波动。

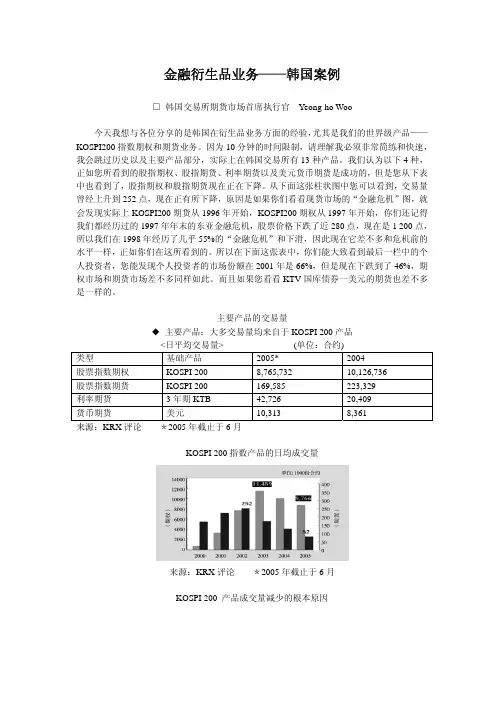

金融衍生品业务——韩国案例□韩国交易所期货市场首席执行官 Yeong-ho Woo今天我想与各位分享的是韩国在衍生品业务方面的经验,尤其是我们的世界级产品——KOSPI200指数期权和期货业务。

因为10分钟的时间限制,请理解我必须非常简练和快速,我会跳过历史以及主要产品部分,实际上在韩国交易所有13种产品。

我们认为以下4种,正如您所看到的股指期权、股指期货、利率期货以及美元货币期货是成功的,但是您从下表中也看到了,股指期权和股指期货现在正在下降。

从下面这张柱状图中您可以看到,交易量曾经上升到252点,现在正有所下降,原因是如果你们看看现货市场的“金融危机”图,就会发现实际上KOSPI200期货从1996年开始,KOSPI200期权从1997年开始,你们还记得我们都经历过的1997年年末的东亚金融危机,股票价格下跌了近280点,现在是1 200点,所以我们在1998年经历了几乎55%的“金融危机”和下滑,因此现在它差不多和危机前的水平一样,正如你们在这所看到的。

所以在下面这张表中,你们能大致看到最后一栏中的个人投资者,您能发现个人投资者的市场份额在2001年是66%,但是现在下跌到了46%,期权市场和期货市场差不多同样如此。

而且如果您看看KTV国库债券一美元的期货也差不多是一样的。

主要产品的交易量◆主要产品:大多交易量均来自于KOSPI 200产品<日平均交易量> (单位:合约)类型基础产品 2005* 2004200 8,765,732 10,126,736 股票指数期权 KOSPI200 169,585 223,329股票指数期货 KOSPI利率期货3年期KTB 42,726 20,409货币期货美元 10,313 8,361来源:KRX评论*2005年截止于6月KOSPI 200指数产品的日均成交量来源:KRX评论*2005年截止于6月KOSPI 200 产品成交量减少的根本原因来源:KRX评论*2005年截止于6月根据投资者类型给出的普遍趋势(单位:%)期权(值)期货(成交量)年分 2000 2001200220032004200520020012002200320042005外国投资者 9.5 10.0 10.715.417.817.4.88.510.816.322.325.1机构投资者 26.1 24.27.132.34.36.544.441.36.128.629.128.9个人投资者 64.3 66.62.52.648.246.450.850.553.55.148.646.0来源:KRX评论*2005年截止于6月3年期KTB期货/USD日平均量来源:KRX评论 2005年截止于6月3年期KTB期货根据投资者类型给出的普遍趋势来源:KRX评论 2005年截止于6月美元期货根据投资者类型给出的普遍趋势来源:KRX评论 2005年截止于6月因此我想谈谈韩国拥有衍生品市场的好处和经验。

韩国股值简介(包括KRX100,KOSPI指数,KOSPI200)股价指数作为反映股票市场的整体价格⽔平和股价涨跌的指标,是衡量⼀国经济状况的主要尺度。

随着⾦融产业的发展,股价指数最近也被作为评价投资组合业绩的标准(Benchmark),当然也被⽤来开发各种各样的期货期权商品和股价指数联动商品。

韩国证券市场从1964年开始发布股价值数(股价平均式指数),1983年开始使⽤市值总额式的股价指数KOSPI,将其作为韩国综合股价指数,1994年6⽉开设期货期权市场后推出了KOSPI200指数作为交易的标的资产。

1997年韩国政府为了⽅便中⼩企业筹集资⾦设⽴了KOSDAQ市场,并发布了反映KOSDAQ市场的KOSDAQ指数,2000年11⽉⼜发布了⼀个期货期权对象指数KOSDAQ50。

KRX 100指数是新近推出的综合股价指数,是从主板和创业板中选取⼀部分优绩股编制⽽成的指数。

新指数的基期是2001年1⽉1⽇,基点是1000点,于2005年6⽉正式对外发布。

⽬前新指数的成份股中在主板上市的有87只,在创业板上市的有13只。

成份股每年调整⼀次,调整时间为每年6⽉的第⼆个星期五,单只成份股的市值不能超过指数总市值的15%。

KRX 100 成分股的选择标准不仅仅是旧指数编制时使⽤的企业规模(市值总额)和流动性(成交⾦额),还加⼊了收益指标、安全指标、财务状态指标等各种财务指标,⼒图筛选出名符其实的可以代表韩国证券市场的优秀股票。

另外为更加准确地反映股市⾏情以及使⽤指数的便利性,在计算⽅法上也引⼊了流动股票加权⽅法(Free Float Weighted)和市值总额⽐重上限制度(Cap Limit)等国际惯例。

KRX 100的⼀般信息股指名称:KRX 100 (Korea Exchange 100 Index)计算⽅法:总流通市值加权法KRX 100 = (现期的流通市值/基期的流通市值) * 100基期和基期的指数:2001.1.2 = 1000p成分股:100只股票成分股变更:每年1次*期货期权市场的6⽉交割⽉中最终交易⽇的下⼀个交易⽇选股标准企业规模标准:⽇平均总市值流动性标准:⽇平均成交额财务标准:净资产收益率(ROE) : 最近3个财务年度负债⽐率 : 最近的财务年度准备⾦(Reserve Ratio) : 最近的财务年度市场流动性指标 : 流动⽐率Current Ratio(最近的财务报告)成分股⽐重上限(Cap Limit) : 15%*为了防⽌个别成分股对指数产⽣过度的影响设置了成分股⽐重上限⾏业分类:26个⾏业*以韩国标准⾏业分类体系为基础,同时考虑信息技术企业(IT)和风险投资企业⽐重KOSPI指数是韩国最有影响⼒的股价指数之⼀,在KRX 100指数发布以前,⼀直被称为综合股价指数。

韩国证券交易所的排名

韩国证券交易所是韩国最大的股票交易市场,自1962年成立以来一直在不断发展壮大。

根据最新数据,韩国证券交易所的排名如下:

1. 三星证券

2. 摩根士丹利证券

3. 韩国证券

4. NH证券

5. KB证券

这些公司在韩国证券交易所的交易量和市值方面占据着主导地位。

此外,韩国证券交易所还提供了其他金融产品,如证券投资信托、期货和股票期权等。

韩国证券交易所的排名反映了各公司在韩国股票市场上的实力和竞争力,也为投资者提供了重要的参考信息。

- 1 -。

韩国证券市场简介韩国证券交易所主要是股票、债券、股份指数期货、股份指数期权等现货和衍生商品交易的证券市场,它的交易规模和市价总值进入世界10强之内。

1956年,证券交易所第一次开盘的时候上市公司只有12个,买卖交易的品种也是国债为主。

经济开发5年计划的推进和政府为了有效地扶持资本市场,还有企业公开政策的实施,使韩国的证券市场在很短的时间内迈出大步。

1985年韩国证券市场对外开放步伐加快,有限度地允许外国投资者直接买卖韩国股票;1988年进一步允许外国投资者在互惠的基础上自由地对韩国证券进行投资,并且准许国内基金经财政部同意后可以在国外证券市场上发行股票筹资。

1991年7月,韩国公布了新外汇管制法案,开始实行外汇对外开放的新政策,打破了韩国30多年来的外汇管制;1992年,韩国证券市场对外开放进入快车道。

1992年1月3日韩国股市正式向外国投资者开放了直接投资。

1991年年末,韩国证券市场来自19个国家的总计565个外国投资者在证券监督委员会登记购买韩国股票。

从1992年1月3日到1992年5月,在韩国登记的外国投资者已达710个,包括个人476个,法人234个;到1993年6月,投资韩国证券市场的国家和地区为38个,较1991年增长63%,进行了登记的外国投资者达到2049个,比1991年年末增加了1339个,增长率为189%。

从资金规模扩张速度来看,1993年投资上市股票4372万股,占市场总股数的0.85%,投资金额占市场总值的1.27%。

1993年,外资在韩国证券市场的净投资为54亿美元,1994年为12亿美元。

从1994年年末的总体情况看,外资在韩国证券市场的持股总比例达到10%。

一些表现良好的创业板也进行了规则检讨,如2001年10月26日,KOSDAQ公布了其规则修改决定,主要是收紧退市标准,新规则在2002年1月生效。

新规则规定,有下列情形者将被勒令退市:经过正式核实后,已经进入破产程序的,或由于财务危机银行资金交易被冻结的,或会计行拒绝出具审计意见的公司将即即刻退市,另外,连续2年资本被侵蚀50%以上的公司也将即刻上市;如果持续三个月每日交易量低于1000股,或者少于300个股东,将被迫下市;两年内信息披露误导投资者三次以上将自动下市。