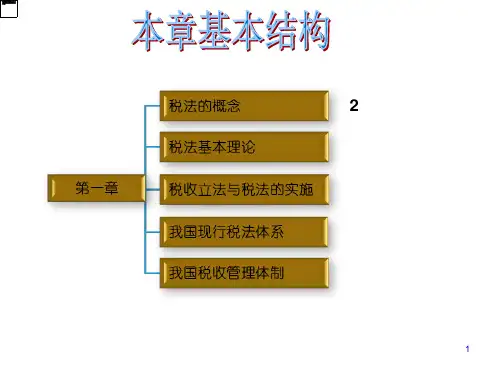

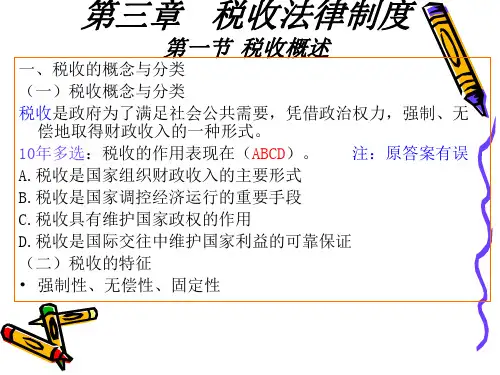

16

【例题·计算题】给定一个累

进税率表:

级 数

课税对象级距

税 率

1 1500元以下 3% (含)

2 1500-4500元 10% (含)

3 4500-9000元 20% (含)

超额累进税率表的形式:

级 课税对象 数 级距 1 1500元以

下(含)

2 1500-4500 元(含)

3 4500-9000 元(含)

5.税法是维护国家利益、促进国际经济交往的可靠保证。

四、税法的地位及其与其他法律的关系

税法的地位由税收的重要地位决定。税法属于国家法律体系中

一个重要的部门法。

4

第二节

税法的原则(熟悉)

2

税收法律关系(掌握)

税法的构成要素(掌握)

5

税法的基本原则

1.税收法定原则。也称为税收法定主义,是指税法 主体的权利义务必须由法律加以规定,税法的各类 构成要素都必须且只能由法律予以明确的规定。税 收法定主义贯穿税收立法和执法的全部领域,其内 容包括税收要件法定原则和税务合法性原则。

负,而不能仅考虑相关外观和形式。

6

税法的适用原则

1、法律优位。税法高于税收行政法规,税收行政法规优于税

收行政规章。

2、法律不溯及以往。指新法实施以前的行为不适用于新法。

3、新法优于旧法。新旧法对同一事物冲突用新法。 4、特别法优于普通法。同一事项,两部法律规定有冲突时用。

2 5法、实律体优从位旧、程序从新。例如2003年4月审查A企业税收发现A企

丙应纳税=1500×3%+

丙应纳税

(4500-1500)×10%+

=5000×20%=1000(元) (5000-4500)×20%=445