江淮汽车2018年财务分析详细报告-智泽华

- 格式:rtf

- 大小:1.05 MB

- 文档页数:35

江淮汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 江淮汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,634.91万元,与2017年的20,692.77万元相比,2018年出现较大幅度亏损,亏损147,634.91万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为4,575,721.32万元,与2017年的4,344,120.49万元相比有所增长,增长5.33%。

2018年销售费用为233,790.87万元,与2017年的225,685.72万元相比有所增长,增长3.59%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为177,088.62万元,与2017年的298,883.97万元相比有较大幅度下降,下降40.75%。

2018年管理费用占营业收入的比例为3.54%,与2017年的6.08%相比有所降低,降低2.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2017年理财活动带来收益3,845.03万元,2018年融资活动由创造收益转化为支付费用,支付669.13万元。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,江淮汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析江淮汽车2018年的营业利润率为-3.03%,总资产报酬率为-3.19%,净。

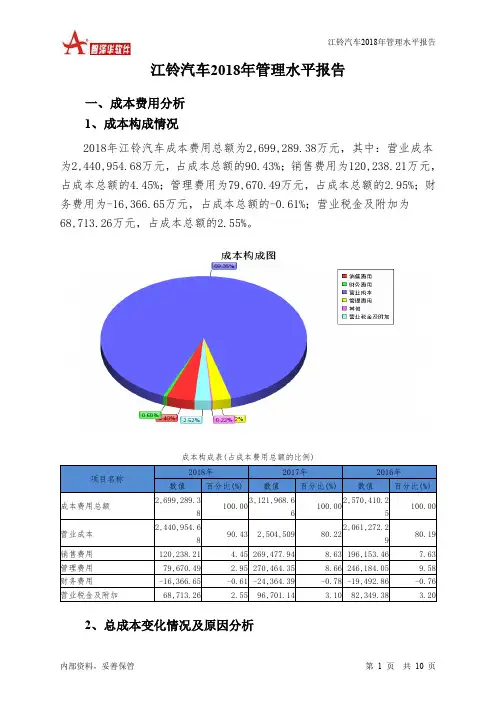

江铃汽车2018年管理水平报告一、成本费用分析1、成本构成情况2018年江铃汽车成本费用总额为2,699,289.38万元,其中:营业成本为2,440,954.68万元,占成本总额的90.43%;销售费用为120,238.21万元,占成本总额的4.45%;管理费用为79,670.49万元,占成本总额的2.95%;财务费用为-16,366.65万元,占成本总额的-0.61%;营业税金及附加为68,713.26万元,占成本总额的2.55%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析江铃汽车2018年成本费用总额为2,699,289.38万元,与2017年的3,121,968.66万元相比有较大幅度下降,下降13.54%。

以下项目的变动使总成本增加:财务费用增加7,997.73万元,资产减值损失增加898.76万元,共计增加8,896.5万元;以下项目的变动使总成本减少:营业税金及附加减少27,987.87万元,营业成本减少63,554.32万元,销售费用减少149,239.73万元,管理费用减少190,793.86万元,共计减少431,575.78万元。

增加项与减少项相抵,使总成本下降422,679.28万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为2,440,954.68万元,与2017年的2,504,509万元相比有所下降,下降2.54%。

4、销售费用变化及合理性评价2018年销售费用为120,238.21万元,与2017年的269,477.94万元相比有较大幅度下降,下降55.38%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

5、管理费用变化及合理性评价2018年管理费用为79,670.49万元,与2017年的270,464.35万元相比有较大幅度下降,下降70.54%。

2018年管理费用占营业收入的比例为2.82%,与2017年的8.63%相比有较大幅度的降低,降低5.81个百分点。

江淮汽车2018年经营风险报告

内部资料,妥善保管 第 1 页 共 4 页

江淮汽车2018年经营风险报告

一、经营风险分析 1、经营风险

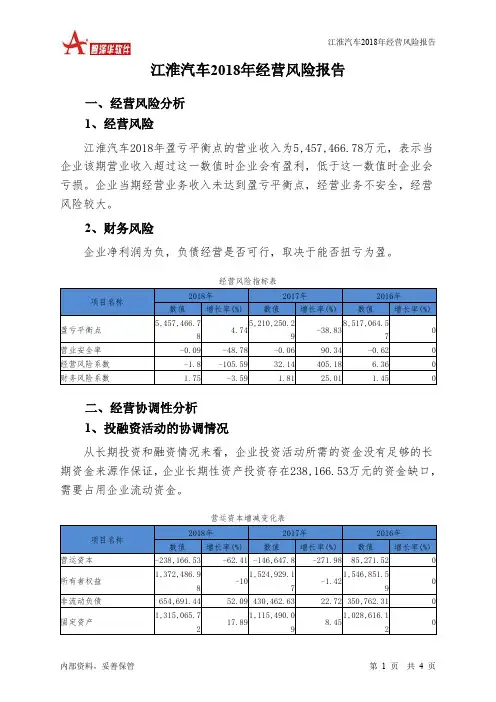

江淮汽车2018年盈亏平衡点的营业收入为5,457,466.78万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

企业当期经营业务收入未达到盈亏平衡点,经营业务不安全,经营风险较大。

2、财务风险

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

经营风险指标表

二、经营协调性分析 1、投融资活动的协调情况

从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在238,166.53万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表。

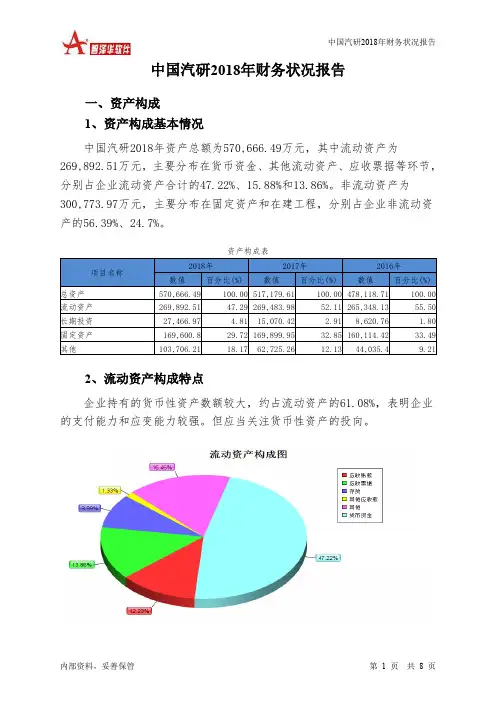

中国汽研2018年财务状况报告一、资产构成1、资产构成基本情况中国汽研2018年资产总额为570,666.49万元,其中流动资产为269,892.51万元,主要分布在货币资金、其他流动资产、应收票据等环节,分别占企业流动资产合计的47.22%、15.88%和13.86%。

非流动资产为300,773.97万元,主要分布在固定资产和在建工程,分别占企业非流动资产的56.39%、24.7%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的61.08%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为570,666.49万元,与2017年的517,179.61万元相比有较大增长,增长10.34%。

4、资产的增减变化原因以下项目的变动使资产总额增加:在建工程增加38,957.61万元,长期投资增加12,396.55万元,应收票据增加11,578.03万元,存货增加6,625.47万元,应收账款增加5,401.55万元,无形资产增加2,649.36万元,其他流动资产增加711.51万元,预付款项增加294.17万元,固定资产清理增加95.33万元,共计增加78,709.58万元;以下项目的变动使资产总额减少:长期待摊费用减少19.81万元,固定资产减少299.16万元,其他非流动资产减少330.78万元,递延所得税资产减少370.76万元,其他应收款减少457.21万元,货币资金减少23,744.98万元,共计减少25,222.7万元。

增加项与减少项相抵,使资产总额增长53,486.88万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况中国汽研2018年负债总额为122,763.84万元,资本金为97,013.24万元,所有者权益为447,902.64万元,资产负债率为21.51%。

在负债总额中,流动负债为105,536.6万元,占负债和权益总额的18.49%;非流动负债为17,227.25万元,金融性负债占资金来源总额的3.02%。

东方集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 东方集团2018年财务分析综合报告一、实现利润分析2018年实现利润为67,036.29万元,与2017年的76,240.74万元相比有较大幅度下降,下降12.07%。

实现利润主要来自于对外投资所取得的收益。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年营业成本为1,349,179.51万元,与2017年的746,621.88万元相比有较大增长,增长80.7%。

2018年销售费用为10,974.66万元,与2017年的8,021.29万元相比有较大增长,增长36.82%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为39,613.11万元,与2017年的38,414.31万元相比有所增长,增长3.12%。

2018年管理费用占营业收入的比例为2.74%,与2017年的4.83%相比有较大幅度的降低,降低2.09个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为94,755.96万元,与2017年的82,807.88万元相比有较大增长,增长14.43%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东方集团2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

江铃汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 江铃汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为3,963.98万元,与2017年的76,182.28万元相比有较大幅度下降,下降94.80%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

在营业收入下降的同时,出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2018年营业成本为2,440,954.68万元,与2017年的2,504,509万元相比有所下降,下降2.54%。

2018年销售费用为120,238.21万元,与2017年的269,477.94万元相比有较大幅度下降,下降55.38%。

2018年在销售费用大幅度下降的同时营业收入也有所下降,企业控制销售费用支出的政策并没有取得预期成效。

2018年管理费用为79,670.49万元,与2017年的270,464.35万元相比有较大幅度下降,下降70.54%。

2018年管理费用占营业收入的比例为2.82%,与2017年的8.63%相比有较大幅度的降低,降低5.81个百分点。

同时营业利润也大幅度下降,应当关注管理费用严格控制的合理性和其他成本费用项目的增长。

本期财务费用为-16,366.65万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,江铃汽车2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析江铃汽车2018年的营业利润率为-0.70%,总资产报酬率为-0.50%,净资产收益率为0.80%,成本费用利润率为0.15%。

企业实际投入到企业自身经营业务的资产为2,209,407.29万元,经营资产的收益率为-0.90%,而对外投资的收益率为32.98%。

欧菲光2018年财务分析综合报告欧菲光2018年财务分析综合报告一、实现利润分析2018年实现利润为负49,581.79万元,与2017年的98,325.2万元相比,2018年出现亏损,亏损49,581.79万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额迅速扩大的同时,企业却出现了经营亏损,企业以亏损来换取市场份额,经营风险大大增加,应密切关注市场竞争形势的变化。

二、成本费用分析2018年营业成本为3,774,192.4万元,与2017年的2,914,016.79万元相比有较大增长,增长29.52%。

2018年销售费用为19,149.23万元,与2017年的27,033.72万元相比有较大幅度下降,下降29.17%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为85,421.79万元,与2017年的213,019.33万元相比有较大幅度下降,下降59.9%。

2018年管理费用占营业收入的比例为1.98%,与2017年的6.3%相比有较大幅度的降低,降低4.32个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为98,167.77万元,与2017年的42,664.91万元相比成倍增长,增长1.3倍。

三、资产结构分析2018年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,欧菲光2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否内部资料,妥善保管第1 页共3 页。

江淮汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为负147,634.91万元,与2017年的20,692.77万元相比,2018年出现较大幅度亏损,亏损147,634.91万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在市场份额有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析2018年营业成本为4,575,721.32万元,与2017年的4,344,120.49万元相比有所增长,增长5.33%。

2018年销售费用为233,790.87万元,与2017年的225,685.72万元相比有所增长,增长3.59%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为177,088.62万元,与2017年的298,883.97万元相比有较大幅度下降,下降40.75%。

2018年管理费用占营业收入的比例为3.54%,与2017年的6.08%相比有所降低,降低2.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2017年理财活动带来收益3,845.03万元,2018年融资活动由创造收益转化为支付费用,支付669.13万元。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,江淮汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析江淮汽车2018年的营业利润率为-3.03%,总资产报酬率为-3.19%,净资产收益率为-9.81%,成本费用利润率为-2.93%。

企业实际投入到企业自身经营业务的资产为4,354,601.08万元,经营资产的收益率为-3.49%,而对外投资的收益率为-2.75%。

一汽轿车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 一汽轿车2018年财务分析综合报告一、实现利润分析2018年实现利润为25,725.34万元,与2017年的46,127.74万元相比有较大幅度下降,下降44.23%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2018年营业成本为2,095,372.93万元,与2017年的2,162,924.1万元相比有所下降,下降3.12%。

2018年销售费用为264,590.71万元,与2017年的274,801.03万元相比有所下降,下降3.72%。

2018年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2018年管理费用为104,732.84万元,与2017年的163,750.89万元相比有较大幅度下降,下降36.04%。

2018年管理费用占营业收入的比例为3.99%,与2017年的5.87%相比有所降低,降低1.88个百分点。

企业经营业务的盈利水平也有所下降,管理费用支出正常。

本期财务费用为-2,176.33万元。

三、资产结构分析与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,一汽轿车2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析一汽轿车2018年的营业利润率为1.74%,总资产报酬率为1.27%,净资产收益率为2.81%,成本费用利润率为0.99%。

企业实际投入到企业自身经营业务的资产为1,524,343.62万元,经营资产的收益率为3.00%,而对外投。

东风汽车2018年财务分析详细报告一、资产结构分析1.资产构成基本情况东风汽车2018年资产总额为1,962,971.34万元,其中流动资产为1,542,594.75万元,主要分布在应收账款、应收票据、货币资金等环节,分别占企业流动资产合计的40.77%、22.95%和16.56%。

非流动资产为420,376.59万元,主要分布在长期投资和固定资产,分别占企业非流动资产的40.03%、34.94%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的40.92%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3.资产的增减变化2018年总资产为1,962,971.34万元,与2017年的1,778,791.19万元相比有较大增长,增长10.35%。

4.资产的增减变化原因以下项目的变动使资产总额增加:应收账款增加254,256.98万元,应收股利增加22,999.82万元,存货增加19,229.07万元,在建工程增加14,676.28万元,长期投资增加12,481.33万元,递延所得税资产增加10,441.83万元,其他流动资产增加2,750.72万元,无形资产增加2,517.82万元,其他应收款增加955.77万元,长期待摊费用增加481.21万元,应收利息增加138.04万元,固定资产清理增加4.45万元,共计增加340,933.32万元;以下项目的变动使资产总额减少:预付款项减少1,196.26万元,固定资产减少16,180.92万元,应收票据减少55,675.79万元,货币资金减少83,700.2万元,共计减少156,753.17万元。

增加项与减少项相抵,使资产总额增长184,180.15万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例基本合理。

金龙汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 金龙汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为23,635.2万元,与2017年的90,616.5万元相比有较大幅度下降,下降73.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为1,572,586.74万元,与2017年的1,441,152.34万元相比有所增长,增长9.12%。

2018年销售费用为103,056.71万元,与2017年的105,121.98万元相比有所下降,下降1.96%。

2018年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2018年管理费用为47,236.27万元,与2017年的108,242.44万元相比有较大幅度下降,下降56.36%。

2018年管理费用占营业收入的比例为2.58%,与2017年的6.1%相比有较大幅度的降低,降低3.52个百分点。

同时营业利润也出现了较大幅度下降,管理费用的严格控制并没有带来企业经济效益的提高,应当关注控制管理费用支出水平的合理性。

2018年财务费用为1,201.36万元,与2017年的20,022.08万元相比有较大幅度下降,下降94%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,金龙汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

江淮汽车2018年财务分析详细报告一、资产结构分析1.资产构成基本情况江淮汽车2018年资产总额为4,749,150.49万元,其中流动资产为2,483,805.53万元,主要分布在货币资金、其他应收款、应收账款等环节,分别占企业流动资产合计的37.67%、25.66%和16.7%。

非流动资产为2,265,344.95万元,主要分布在固定资产和无形资产,分别占企业非流动资产的58.05%、14.85%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的42.36%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的39.52%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表3.资产的增减变化2018年总资产为4,749,150.49万元,与2017年的4,451,029.27万元相比有所增长,增长6.7%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加199,575.63万元,其他应收款增加179,982.61万元,长期投资增加120,102.12万元,应收账款增加103,841.45万元,存货增加51,993.86万元,无形资产增加51,980.22万元,其他流动资产增加29,034.77万元,递延所得税资产增加12,938.63万元,固定资产清理增加2,987.16万元,应收股利增加707.13万元,共计增加753,143.57万元;以下项目的变动使资产总额减少:长期待摊费用减少348.31万元,开发支出减少4,180.87万元,预付款项减少10,154.21万元,其他非流动资产减少37,704.05万元,应收票据减少50,019.96万元,货币资金减少170,425.69万元,在建工程减少182,045.18万元,共计减少454,878.27万元。

江铃汽车2018年现金流量报告 内部资料,妥善保管 第 1 页 共 4 页 江铃汽车2018年现金流量报告

一、现金流入结构分析

2018年现金流入为4,279,471.56万元,与2017年的3,599,024.02万元相比有较大增长,增长18.91%。

企业通过销售商品、提供劳务所收到的现金为3149075.18万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.59%。

但是,由于企业当期经营业务的现金支出大于现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了10159.06万元的资金缺口,在当期的现金流入中,企业通过收回投资、变卖资产等大的结构性调整活动所取得的现金也占不小比重,占企业当期现金流入总额的24.20%。

表明企业正在进行投资结构调整。

但企业的投资活动和经营活动均存在资金缺口,均需要筹资活动提供资金。

2018年经营现金收益率为-0.36%,2017年为2.15%。

二、现金流出结构分析

2018年现金流出为4,631,555.84万元,与2017年的3,651,873.91万元相比有较大增长,增长26.83%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的55.45%。

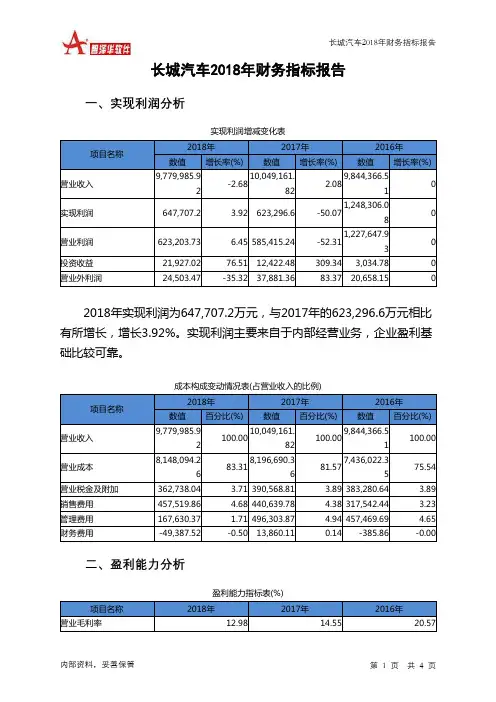

长城汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长城汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2018年营业成本为8,148,094.26万元,与2017年的8,196,690.36万元相比有所下降,下降0.59%。

2018年销售费用为457,519.86万元,与2017年的440,639.78万元相比有所增长,增长3.83%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为167,630.37万元,与2017年的496,303.87万元相比有较大幅度下降,下降66.22%。

2018年管理费用占营业收入的比例为1.71%,与2017年的4.94%相比有所降低,降低3.22个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

本期财务费用为-49,387.52万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,长城汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长城汽车2018年的营业利润率为6.37%,总资产报酬率为5.38%,净资产收益率为10.29%,成本费用利润率为7.13%。

企业实际投入到企业自身经营业务的资产为10,376,182.74万元,经营资产的收益率为6.01%,而对外。

上汽集团2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 上汽集团2018年财务分析综合报告一、实现利润分析2018年实现利润为5,434,384.98万元,与2017年的5,426,101.26万元相比变化不大,变化幅度为0.15%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却没有相应的增长,应注意增收不增利所隐藏的经营风险。

二、成本费用分析2018年营业成本为76,998,582.25万元,与2017年的74,238,241.23万元相比有所增长,增长3.72%。

2018年销售费用为6,342,302.71万元,与2017年的6,112,168.01万元相比有所增长,增长3.77%。

2018年销售费用增长的同时营业收入也有所增长,企业销售活动取得了明显的市场效果。

2018年管理费用为2,133,601.51万元,与2017年的3,130,120.82万元相比有较大幅度下降,下降31.84%。

2018年管理费用占营业收入的比例为2.4%,与2017年的3.65%相比有所降低,降低1.24个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为19,543.73万元,与2017年的14,323.46万元相比有较大增长,增长36.45%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,上汽集团2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析上汽集团2018年的营业利润率为6.05%,总资产报酬率为7.24%,净资产收益率为17.39%,成本费用利润率为6.30%。

企业实际投入到企业自身经营业务的资产为62,842,376.87万元,经营资产的收益率为8.54%,而对外投资的收益率为31.58%。

江淮汽车2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

江淮汽车2018年资产总额为4,749,150.49万元,其中流动资产为

2,483,805.53万元,主要分布在货币资金、其他应收款、应收账款等环节,分别占企业流动资产合计的37.67%、25.66%和16.7%。

非流动资产为

2,265,344.95万元,主要分布在固定资产和无形资产,分别占企业非流动资产的58.05%、14.85%。

资产构成表

2.流动资产构成特点

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的42.36%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的39.52%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表

3.资产的增减变化

2018年总资产为4,749,150.49万元,与2017年的4,451,029.27万元相比有所增长,增长6.7%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:固定资产增加199,575.63万元,其他应收款增加179,982.61万元,长期投资增加120,102.12万元,应收账款增加103,841.45万元,存货增加51,993.86万元,无形资产增加51,980.22万元,其他流动资产增加29,034.77万元,递延所得税资产增加12,938.63万元,固定资产清理增加2,987.16万元,应收股利增加707.13万元,共计增加753,143.57万元;以下项目的变动使资产总额减少:长期待摊费用减少348.31万元,开发支出减少4,180.87万元,预付款项减少10,154.21万元,

其他非流动资产减少37,704.05万元,应收票据减少50,019.96万元,货币资金减少170,425.69万元,在建工程减少182,045.18万元,共计减少454,878.27万元。

增加项与减少项相抵,使资产总额增长298,265.3万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例过高。

存货所占比例基本合理。

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

江淮汽车2018年负债总额为3,376,663.5万元,资本金为189,331.21万元,所有者权益为1,372,486.98万元,资产负债率为71.1%。

在负债总额中,流动负债为2,721,972.07万元,占负债和权益总额的57.31%;短期借款为360,285.25万元,非流动负债为654,691.44万元,金融性负债占资金

来源总额的21.37%。

负债及权益构成表

2.流动负债构成情况

企业经营活动派生的负债资金数额较多,约占流动负债的40.64%,资金成本相对较低。

企业短期融资性负债所占比例较大,约占流动负债的39.66%。