(1)获得必要的专业素质 (2)不断提高专业技能 (3)加强对助理人员和其他专业人员的督导 (4)保持应有的职业谨慎

二、确保专 业胜任能力 和保持应有 的职业谨慎

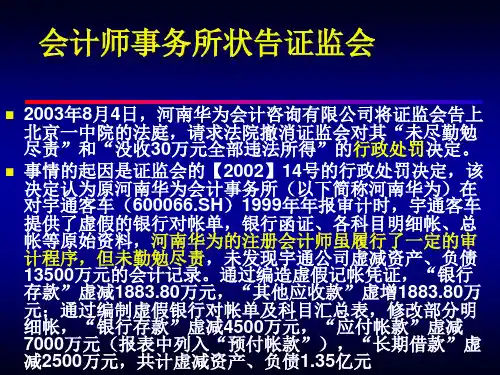

案例

某公司急于成立一个注册资金为500万元的装饰 公司,有关办事人员找到一家会计师事务所验资, 并提供了一张经过涂改的银行进账单的复印件。该 会计师事务所的注册会计师并未提出任何疑问,就 出具了验资报告。

要求:请根据中国注册会计师职业道德规范有关独立性的规 定,分别判断上述六种情形是否对ABC会计师事务所的独立 性造成损害,并简要说明理由。

(二)客观原则 注册会计师应当力求公平,不因成见或偏见、利

益冲突和他人影响而损害其客观性。

(三)公正原则

注册会计师在提供专业服务时,应当坦率、诚实, 保证公正。

(一).三方关系的构成

注册会计师

责任方 预期使用者

三方之间的关系是,注册会计师对由责任方负责的鉴证对 象或鉴证对象信息提出结论,以增强除责任方之外的预期 使用者对鉴证对象信息的信任程度。

鉴证业务准则

执业准则

服务业务准则

质量控制准则

审计准则 审阅准则 其他鉴证业务准则

第一节 注册会计师职业道德规范

什么是道德?

道德是指一系列的原则 及价值标准

职业道德(professional ethics):是指某一职业组 织公布的,其会员自愿接受的职业行为标准。

注册会计师要遵守的 职业道德有哪些呢?

(1)与鉴证小组成员关系密切的家庭成员在客 户担任能对鉴证业务产生直接重大影响的职

位。

(2)客户中能对鉴证业务产生重大影响的董事, 经理等曾是会计师事务所的高级管理人员

(3)会计师事务所的高级管理人员或签字的 CPA与鉴证客户长期交往