中国公司治理案例分析--银广夏事件

- 格式:ppt

- 大小:2.99 MB

- 文档页数:50

第1篇一、引言银广夏事件是中国证券市场历史上的一起重大财务造假案,发生于1999年至2001年间。

银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润,误导投资者,最终导致公司股票价格暴跌,投资者遭受巨额损失。

银广夏事件不仅揭示了我国证券市场的监管漏洞,也暴露了公司治理的严重缺陷。

本文将从法律角度对银广夏事件进行分析,探讨相关法律责任的承担。

二、银广夏事件的基本情况1. 事件背景银广夏公司成立于1995年,主营业务为酒类生产和销售。

1999年至2001年,银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润,误导投资者。

2001年8月,中国证监会调查组进驻银广夏,发现其财务造假行为,随即公布该事件。

2. 事件过程(1)虚报利润:银广夏公司通过虚构销售合同、虚增销售收入等手段,虚报利润。

在1999年至2001年期间,银广夏公司虚报利润高达10.59亿元。

(2)误导投资者:银广夏公司通过虚假财务报告,误导投资者。

在虚报利润的过程中,银广夏公司股价持续上涨,吸引了大量投资者买入。

(3)事件曝光:2001年8月,中国证监会调查组进驻银广夏,发现其财务造假行为。

随后,银广夏公司股价暴跌,投资者遭受巨额损失。

三、银广夏事件的法律分析1. 财务造假的法律责任(1)公司责任:根据《公司法》第一百七十一条,公司不得有虚假记载、误导性陈述或者重大遗漏的财务会计报告。

银广夏公司虚报利润,违反了该条规定,应承担相应的法律责任。

(2)董事、监事、高级管理人员责任:根据《公司法》第一百七十二条,董事、监事、高级管理人员违反本法规定,致使公司遭受损失的,应当承担赔偿责任。

银广夏事件中,董事、监事、高级管理人员明知公司存在财务造假行为,却未予以制止,应承担相应的法律责任。

2. 证券欺诈的法律责任(1)证券公司责任:根据《证券法》第一百九十三条,证券公司、证券投资咨询机构、财务顾问机构、资信评级机构、资产评估机构、会计师事务所、律师事务所、资产评估机构等违反本法规定,从事证券欺诈活动的,责令改正,没收违法所得,并处以违法所得1倍以上5倍以下的罚款;没有违法所得或者违法所得不足30万元的,处以30万元以上300万元以下的罚款。

银广夏案例银广夏失败案例分析一、基本情况银广夏全称为广夏(银川)实业股份有限公司,其前身主要由广夏(银川)磁技术有限公司、深圳广夏微型软盘有限公司、深圳广夏录像器材有限公司合并改组、并吸收其他6家发起人,通过向社会公众和内部职工募集新股设立而成。

1987年4月,深圳广夏录像器材有限公司经深府外复(1987)63号文批复成立,由深圳市汇文企业总公司、宁夏伊斯兰国际信托投资公司、香港登宝山发展有限公司合资经营,注册资本为141万美元,三家分别出资13.43%、61.57%、25%,主营录像带的生产和销售,1988年10月在深圳开业。

后深圳市汇文总公司被公告撤销,撤销前已将其持有股权的3.84%经公证转让给深圳广夏文化实业总公司,所余9.59%的股权交深圳思特电子工程有限公司继承和管理,宁夏伊斯兰国际信托投资公司股权中的10%转让给深圳广夏文化实业总公司。

1989年7月,经深府外复(1989)435号文批复,深圳广夏文化有限公司(最后更名为深圳广夏文化实业总公司)与宁夏电子计算机开发公司、香港登宝山磁制品有限公司合资经营“深圳广夏微型软盘有限公司”,注册资本2970万元,三家出资比例分别为65%、10%、25%,经营范围为生产和经营3.5英寸电脑软磁盘(mdf)和提供技术服务。

1992年9月,经宁科(计)字(1992)225号文批准,深圳广夏文化实业总公司、宁夏计算机技术研究所和香港中昌国际有限公司在银川合资经营“广夏(银川)磁技术有限公司”,注册资本为100万美元,三家出资比例分别为30%、45%、25%,主要生产经营3.5英寸电脑软磁盘,1993年4月正式投产。

1993年5月26日,广夏(银川)实业股份有限公司(以下简称银广夏)经宁夏体改委宁体改发字(1993)67号文批准筹建,1993年6月14日在宁夏工商行政管理局领取宁工商企字第003号《筹建许可证》,1993年8月28日和11月20日经宁夏体改委宁体改发(1993)19号、98号文及1993年11月15日经国家对外贸易经济合作部(1993)外经贸资二函字第736号文同意以社会募集方式设立,在宁夏银川市登记注册。

银广夏案例分析银广夏案例的启示与思考——会计学原理课程案例论文1999年底至2000年初,为了夸大广夏(银川)实业股份有限公司业绩,达到增资配股的目的,时任天津广夏(集团)公司财务总监的董博,本来应该坚守职业道德,然而却一味以上级为准,以利益为准,在原银广夏董事、财务总监、总会计师兼董事局秘书丁功民的指令和原银广夏董事局副主席兼总裁李有强的同意下,在采取虚构进货单位、虚假购入萃取产品原材料、伪造销售发票、进出口报关单、银行进账单等手段的同时,又指使时任天津广夏萃取有限公司总经理的阎金岱伪造萃取产品生产纪录,阎便让天津广夏职工刘文军、李东、郑娟等人伪造萃取产品原料入库单、产品出库单等,这些伪造的原始凭证会导致以此为基础的记账凭证中购进业务的虚增,最后导致报表中收入虚增。

公司财务总监董博让手下会计人员编入天津广夏公司1999年度财务报表中。

会计人员如果明知道有问题还坚持参照其编制记账凭证肯定是有问题的,应该受到制裁,但是如果不知情的话,虽不至于受到惩罚,但是也说明财务人员也要了解公司业务,不能对一些“不可能的数据”视而不见。

报表中,制作虚假萃取产品出口收入2. 39亿元,后该虚假财务报表经深圳中天勤会计师事务所审计后,并入银广夏年报,导致银广夏向社会发布虚假净利润1. 28亿元。

这个过程中,负责审计工作的会计师凭借自己的专业技术本来应该很明显就可以发现其中的漏洞:2000年初购买《中国博物馆》版权花1000万元,分3年摊销,当年应摊销330万元,为何不计入成本?股东大会上董事会报告称2000 年科研费用占主营收入比重为6.5%,可算出为5900万元,真有那么多吗?不产生任何销售收入的母公司购买了武汉世贸大楼44-51 和53-56共12层,有何用途?有这么多明显漏洞的情况下,审计师本来应该发挥好对余款及信息的核查和监督作用,却还是坚持出具了标准的无保留意见的审计报告。

明显是在包庇犯罪。

2000年底至2001年初,时任天津广夏董事长的董博在丁功民的授意、李有强的认可下,伪造虚假出口销售合同、银行汇款单22笔,共计2. 45亿元,以及销售发票、出口报关单等5笔,共计4. 76亿元,并继续采取1999年度造假手法,虚做萃取产品出口收入7. 24亿元,导致银广夏向社会发布虚假净利润4. 18亿元。

银广夏案例银广夏失败案例分析一、基本情况银广夏全称为广夏(银川)实业股份有限公司,其前身主要由广夏(银川)磁技术有限公司、深圳广夏微型软盘有限公司、深圳广夏录像器材有限公司合并改组、并吸收其他6家发起人,通过向社会公众和内部职工募集新股设立而成。

1987年4月,深圳广夏录像器材有限公司经深府外复(1987)63号文批复成立,由深圳市汇文企业总公司、宁夏伊斯兰国际信托投资公司、香港登宝山发展有限公司合资经营,注册资本为141万美元,三家分别出资13.43%、61.57%、25%,主营录像带的生产和销售,1988年10月在深圳开业。

后深圳市汇文总公司被公告撤销,撤销前已将其持有股权的3.84%经公证转让给深圳广夏文化实业总公司,所余9.59%的股权交深圳思特电子工程有限公司继承和管理,宁夏伊斯兰国际信托投资公司股权中的10%转让给深圳广夏文化实业总公司。

1989年7月,经深府外复(1989)435号文批复,深圳广夏文化有限公司(最后更名为深圳广夏文化实业总公司)与宁夏电子计算机开发公司、香港登宝山磁制品有限公司合资经营“深圳广夏微型软盘有限公司”,注册资本2970万元,三家出资比例分别为65%、10%、25%,经营范围为生产和经营3.5英寸电脑软磁盘(mdf)和提供技术服务。

1992年9月,经宁科(计)字(1992)225号文批准,深圳广夏文化实业总公司、宁夏计算机技术研究所和香港中昌国际有限公司在银川合资经营“广夏(银川)磁技术有限公司”,注册资本为100万美元,三家出资比例分别为30%、45%、25%,主要生产经营3.5英寸电脑软磁盘,1993年4月正式投产。

1993年5月26日,广夏(银川)实业股份有限公司(以下简称银广夏)经宁夏体改委宁体改发字(1993)67号文批准筹建,1993年6月14日在宁夏工商行政管理局领取宁工商企字第003号《筹建许可证》,1993年8月28日和11月20日经宁夏体改委宁体改发(1993)19号、98号文及1993年11月15日经国家对外贸易经济合作部(1993)外经贸资二函字第736号文同意以社会募集方式设立,在宁夏银川市登记注册。

一、论文题目银广夏事件——中国的“安然事件”银广夏公司全称为广夏(银川)实业股份有限公司,现证券简称为ST银广夏。

1994年6月上市的银广夏公司,曾因骄人的业绩和诱人的前景被誉为“中国第一蓝筹股”。

1999年12月30日,银广夏股价忽然启动,1年后猛涨6倍,成2000年最热股票。

然而,基于所谓利润增长的股价暴涨,引起诸多媒体的质疑。

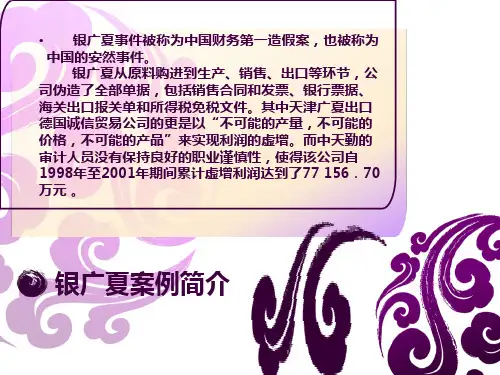

2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚拟财务报表事件被曝光。

随后证监会介入调查,确认了银广夏造假事宜,该事件引发诸多连锁反应。

要求:从以下几方面组织论文材料:(1)银广夏是如何造假的(造假手段)?(2)涉事的会计师事务所是哪家?该事务所在审计中的失误是什么?(3)为什么说银广夏事件是中国的“安然事件”?(4)银广夏的现状如何?银广夏事件分析一、银广夏如何造假2001年8月3日,中国证监会对广夏(银川)实业股份有限公司正式立案调查。

通过对天津广夏的销售收入、原材料购进、生产成本、存货等进行全面调查验证,对财务账簿记录、原始凭证逐笔核对,并到银行、海关、税务、工商等有关部门调查询证,取得充分证据材料,查证了天津广夏存在的主要问题。

调查中的发现让人大吃一惊:从原料购进到生产、销售、出口,天津广夏伪造了全部单据,包括采购原料合同、购货发票、银行汇款单、出口销售合同等100多份关键财务文件。

用调查人员的话说是“胆大包天,不择手段”。

在事实面前,银广夏高层管理人员承认,天津广夏造假始于1995年,造假利润从1995年的200余万元开始,发展到2000年的5亿多元,创下了惊人的利润“业绩”。

而真相是:最近几年,天津广夏每年亏损1500万元至2000万元。

之后再经过一个多月的艰苦工作,调查组了解到大量事实,形成两大箱近百本卷宗,揭开了银广夏瞒天过海、大肆造假的黑幕。

调查表明,不仅天津广夏造假,银广夏分布在各地的主要控股公司几乎都在利润上作过手脚:上海广夏文化发展有限公司通过虚假确认电视片广告收入、拍摄费用等虚增利润;武汉世贸大厦(银广夏控股子公司)通过虚构售房收入等手段虚增利润;芜湖广夏公司虚增利润的手段是多计资本化利息费用、少计经营费用、多提折旧等;在深圳,被银广夏称为发展战略支撑点的广夏投资公司,实际是一家“空壳”公司;在银川,银广夏用募集资金投资时大做手脚,通过收取高额利息等方式“做大”利润。