动态成本回顾表

- 格式:xls

- 大小:153.50 KB

- 文档页数:14

动态成本的计算和监控前面几篇文章我们讲了成本控制的思想、目标成本的建立以及合约规划的编制原则,说了这么多,其实前面这些无非是我们一个做成本控制的基础,我们有了成本控制的好的想法(控制思想),有了一个项目目标(目标成本),还有这个项目的各项预算(合约规划),接下来要做的就是如何能够及时的获取这些预算的执行情况,知道它和我们制定的目标差距有多大,一句话概括就是如何有效及时的去发现问题。

自从我们在成本体系中加入合约规划这个元素后,项目成本就等同有了预算的理念了,可我们这个预算做全了吗?是否还有没有考虑进来的花销?细分的这些现有的预算项是做多了,还是做少了?统统这些都需要我们在执行的过程中才能逐步得到答案,但我们说执行过程是一个较长的时间段,在这个时间段内,我们预算出现问题怎么办?我们又怎样去判断一个费项下面预算的执行情况的呢?这里又用到我们规划余量这个概念了,如果还不知道规划余量是什么东东的朋友请参见我上一篇文章。

今天我们主题就是说说LH新成本系统是如何对动态成本做到有效监控的,这里不免要说到计算动态成本的方法。

我们知道,动态成本我们也称作“预计最终发生成本”,取的是某个时间点上我们预计项目最终会发生的成本。

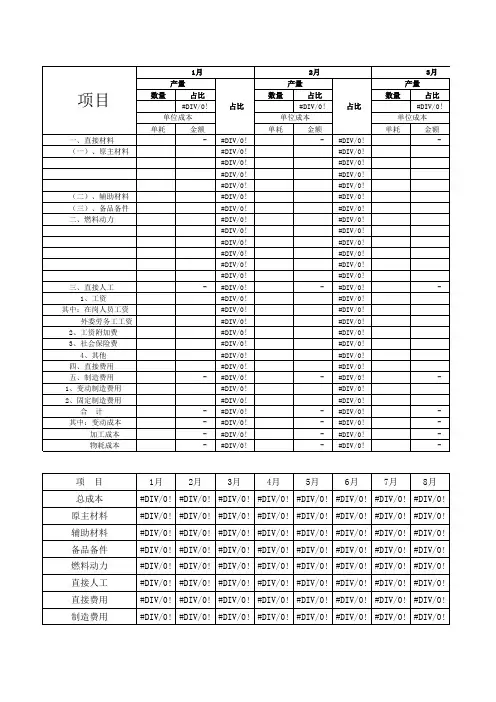

因为有了前面这两个东西(合约规划,费项预算),使得我们动态成本的计算方法变得丰富了起来,下面就为大家讲到这几种动态成本计算的方式:1. 悲观成本(保守成本)末级费项规划余量=目标成本-未发生规划金额-已发生金额动态成本=目标成本+{规划余量>0,取0;规划余量<0,取规划余量绝对值}非末级费项本级规划余量=∑末级规划余量,与本级动态成本无关系,反映的是本费项可节余的量,也即可以腾挪的空间大小动态成本=∑末级动态成本2. 乐观成本末级费项规划余量=目标成本-未发生规划金额-已发生金额动态成本=目标成本+{规划余量>0,取0;规划余量<0,取规划余量绝对值}(同悲观成本)非末级费项规划余量=∑末级规划余量动态成本=目标成本+{规划余量>0,取0;规划余量<0,取规划余量绝对值}3.最乐观成本所有费项规划余量=目标成本-未发生规划金额-已发生金额 = ∑子级费项规划余量动态成本=目标成本-规划余量上面列了这么大一片,可能大家会看晕掉,“这么加加减减各代表什么意思啊”?其实我们想说方法之间没有好坏的比较,关键是看地产企业更加关注的是哪些点,我们就针对他们的需要制定相应的算法机制,这也体现了不同的企业不同的管理需要。

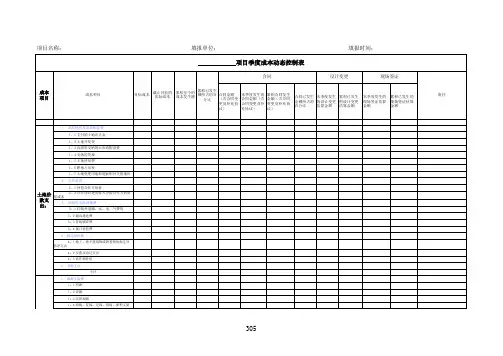

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

化费

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

费用

项目名称:填报单位:填报时间:

项目名称:填报单位:填报时间:

费用

项目名称:填报单位:填报时间:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:

填报时间:填表人:审核人:。

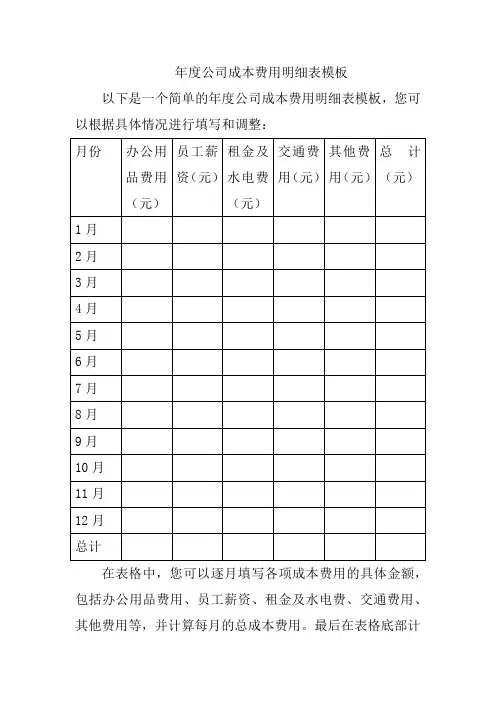

年度公司成本费用明细表模板

以下是一个简单的年度公司成本费用明细表模板,您可以根据具体情况进行填写和调整:

在表格中,您可以逐月填写各项成本费用的具体金额,包括办公用品费用、员工薪资、租金及水电费、交通费用、其他费用等,并计算每月的总成本费用。

最后在表格底部计

算出全年的总成本费用。

这样的明细表可以帮助您清晰地了解公司每个月的成本费用情况,有助于财务管理和预算规划。

根据实际情况,您还可以添加其他需要跟踪的费用项目或者调整表格格式。

希望这个模板能对您有所帮助!。

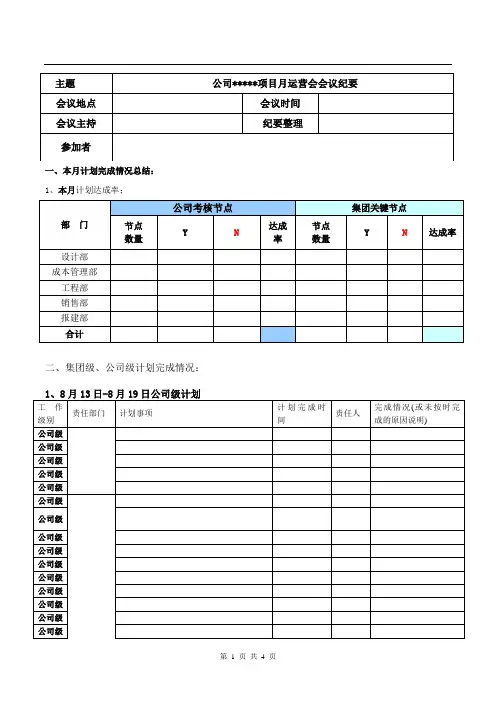

主题公司*****项目月运营会会议纪要会议地点会议时间

会议主持纪要整理

参加者

一、本月计划完成情况总结:

1、本月计划达成率;

二、集团级、公司级计划完成情况:

(链接表格到月计划、月提单) 2、下月计划及重点工作安排:

1) 8月1日-8月26日公司级计划

2)、*月重点工作安排

三、成本管理部

1、动态成本回顾:(链接到动态成本表)

2、竣工结算完成率: (链接表格)

各项目结算计划完成率(2016.8月)

四、销售进度(表格体现数据)

五、工程进度

1、工程形象进度:

2、收方上线完成情况:

六、项目决策、其他重大事项:

七、案例分析与团队建设:

无。

建设工程各阶段动态成本管理与控制摘要:随着我国市场经济的飞速发展,作为支柱产业之一的房地产,也迎来了政策层面的分化调控,加剧了红海竞争及地产微利时代的来临,极大提升了企业对成本管理的关注和重视,管控思路和模式在不同规模的企业中发生了深刻的演变。

生存是企业发展之根本,成本就是生命线,树立全方位的成本意识,实现成本最优化、价值的最大化,是地产当下最迫切、核心的任务”。

关键词:动态成本管理;成本控制、工程造价;地产作为建筑产业集成化平台,带动上下游500多个行业、2000多个专业,成本的高低直接决定了成本管理水平。

当前,由于各种原因造成房地产业下滑,无论对于发承包单位、供应商,都带来了严苛的考验,在进行项目管理与成本控制的时候,要尽可能多方案技术比选,优化造价控制方案,尽可能将成本降到最合理范围之内。

由于地产行业的开发周期较长,其中可能出现的变动较多,为此需要采取动态管理,及时根据工程进度和实际情况作出调整,以确保最大程度上降低工程造价。

1建设工程动态成本管理与控制的重要原则1.1 全寿命期成本管理原则全寿命期主要是指建设工程的策划期、建造期、使用期、运维期、拆除期及再生期,而全寿命周期的造价成本控制是对整个建设工程全周期的总成本进行科学合理的管控。

在具体的成本控制过程中,相关管理人员要时刻关注不同阶段的成本变化情况,由于不同建设阶段存在着各种不同的影响因素,会导致工程造价以及成本控制工作产生较大的不确定性,因此,需要在建设工程的整个周期中,遵循最小化的造价原则,以此对造价成本的动态管理工作予以科学指导,为建筑工程的决策、设计方案的正确制订提供保障。

1.2全过程成本管理原则全过程造价成本控制原则就是指将相关成本管控工作贯穿于整个建筑工程的建设过程,包括策划决策、设计、招投标、施工以及竣工结算等所有的建设阶段。

在开展成本管控工作时,相关管理人员需要根据不同建设阶段的具体内容,选择科学合理的方法,对各个阶段予以有效的监督与管理,通过对各阶段成本费用的检查、评估以及调整,实现建设工程的造价成本管控目标。