7.1财产清查概述

- 格式:ppt

- 大小:842.55 KB

- 文档页数:9

第一节财产清查概述教学内容:1、财产清查的概念;2、财产清查的意义;3、财产清查的一般程序;4、实物资产的数量盘存制度。

教学目标:1、了解财产清查的概念2、简单了解财产清查的意义3、掌握财产清查的种类4、掌握两种盘存制度教学重点及难点:财产清查的种类现实生活中如何运用财产清查教学方法:启发、讲授、分组讨论、练习相结合教学时数:2课时。

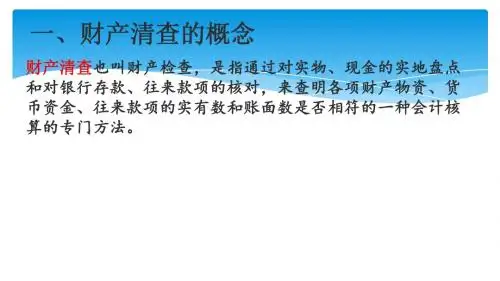

导入新课:如果我们想要知道企业目前仓库材料的实有数,以便决定是否该进行采购,那么我们该怎么做?新课讲授:一、财产清查的概念概念:财产清查就是指通过对货币资金、实物资产和往来款项的盘点或核对,确定其实存数,查明账存数与实存数是否相符的一种专门方法。

分类(重点):1.按照财产清查的范围,分为全面清查和局部清查。

(1)全面清查:含义:全面清查是指对全部财产进行盘点与核对。

特点:全面清查的范围大、内容多、时间长、参与人员多。

应该进行全面清查的几种情况主要包括:(易考多选题)年终决算前;单位合并、撤销以及改变隶属关系前;中外合资、国内合资前;企业股份制改制前;开展全面的资产评估、清产核资时;单位主要领导调离工作前等。

(2)局部清查:含义:局部清查是指根据需要对部分财产进行盘点与核对。

主要是对货币资金、存货等流动性较大的财产的清查。

特点:局部清查范围小、内容少、时间短、参与人员少,但专业性较强。

内容:①现金应每日清点一次;②银行存款每月至少同银行核对一次;③债权债务每年至少核对一至两次;④各项存货应有计划、有重点地抽查;⑤贵重物品每月清查一次。

1.按照财产清查的时间,分为定期清查和不定期清查。

(1)定期清查:含义:定期清查是指根据计划安排的时间对财产进行的清查。

定期清查一般在期末进行。

范围:可以是全面清查,如年终决算之前的清查;也可以是局部清查,如季末、月末结账前的清查。

(2)不定期清查:含义:不定期清查是指根据实际需要对财产物资所进行的临时性清查。

范围:不定期清查一般是局部清查,如改换财产物资保管人员进行的有关财产物资的清查、发生意外灾害等非常损失进行的损失情况的清查、有关部门进行的临时性检查等。

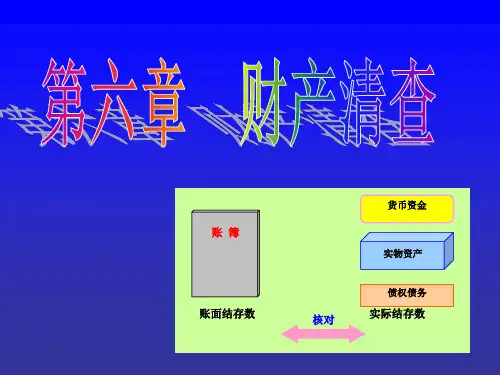

财产清查概述一、财产清查的概念财产清查就是通过对各项货币资金、财产物资、债权债务等的实地盘点或查询核对,确定其实存数,并查明实存数与账存数是否相符的一种会计核算方法。

准确反映财产物资和债权债务的真实情况,做到账实相符,是保证会计信息质量的需要,是经济管理对会计核算的客观要求,也是会计核算的基本原则。

一般来说,企业、事业单位的财产物资、货币资金和债权债务的增减变动情况,通过填制、审核会计凭证和登记账簿能够得到正确反映。

但是,账簿记录的正确性还不足以说明账簿记录的客观真实性,即一些主观和客观原因会造成账存数和实存数不符。

造成账实不符的原因一般有以下几方面:1.各项财产物资在收、发时,因计量检验不准而发生品种、规格和数量上的差错,使得所填制的凭证与实际情况不符;2.财产物资在保管、运输和销售过程中发生自然溢余、损耗,如干耗、销蚀、升重等自然现象,而发生的数量或质量上的变化,这种变化在会计核算中是不反映的,于是使得账实出现不符;3.因工作人员过失而发生财产物资的霉变、短缺和毁损,以及货币资金往来款项的差错;4.由于不法分子的贪污盗窃、营私舞弊而发生的财产损失;5.在凭证和账簿中出现漏记、错记或计算上的错误;6.由于发生自然灾害造成的非常损失和意外损失;7.由于存在未达账项引起的账实不符等。

由于上述各种原因对财产物资、货币资金和债权债务的实际影响,为了确定实有数额,调整账簿记录,保证会计资料的真实性和正确性,按照我国《会计法》的规定,各单位必须建立财产清查制度,保证账簿记录与财产物资相符。

二、财产清查的作用(一)保证财产物资记录的真实和正确会计资料的真实性和可靠程度,对于充分发挥会计的积极作用,有着重要影响,而实际工作中人为或自然的原因会使财产物资的实存和账存不符。

通过财产清查,可以确定各项财产物资的实存数,查明实存数与账存数之间的差异以及发生差异的原因和责任,以便及时调整账面记录,使实存数与账存数一致,从而保证会计核算资料的真实可靠。

财产清查的基本内容一、背景介绍财产清查是指对一个个体或组织的财产进行全面、系统地核查和盘点,以了解其财务状况和资产状况。

财产清查的目的是为了保护财产权益、防止财产损失和违法行为的发生,确保财产的安全和合法性。

二、财产清查的对象财产清查的对象可以是个人、企业、组织等,其财产包括但不限于现金、银行存款、股权、债权、房产、车辆、设备、知识产权等。

财产清查的对象应根据实际情况确定,包括所需清查的范围和时间。

三、财产清查的程序财产清查的程序主要包括以下几个环节:1.确定目标:明确财产清查的目标、范围和要求,制定清查计划和时间表。

2.收集资料:搜集与财产清查相关的资料,包括财务报表、银行对账单、合同协议、产权证书等。

3.核实数据:核实资料的真实性和准确性,对疑点进行调查和核对。

4.盘点财产:对财产进行实地盘点和登记,包括数量、规格、品牌、型号、使用状况等。

5.评估价值:对财产进行评估和估值,确定其市场价值和折旧情况。

6.制作清查报告:根据实际情况,制作财产清查报告,包括财产清单、评估结果、存在的问题和建议等。

7.反馈和整改:将财产清查报告反馈给相关人员,提出整改意见和建议,督促问题的解决和改进。

四、财产清查的注意事项在进行财产清查时,需要注意以下几个方面:1.合法合规:财产清查必须遵守法律法规的规定,确保清查过程的合法性和合规性。

2.严格保密:财产清查涉及到个人隐私和商业机密,必须严格保密,防止泄露和滥用。

3.全面细致:财产清查要全面、细致,不遗漏任何财产和信息,确保清查结果的准确性和完整性。

4.审慎判断:在财产清查过程中,需要审慎判断和分析,对于异常情况和疑点要及时调查和核实。

5.团队合作:财产清查需要多个部门和人员的合作,要加强沟通和协调,确保清查工作的顺利进行。

六、财产清查的意义财产清查对于个人和组织都具有重要意义:1.保护权益:财产清查能够帮助个人和组织保护自身财产权益,防止财产损失和违法行为的发生。