某某公司财产清查管理与财务知识分析概述

- 格式:pptx

- 大小:416.02 KB

- 文档页数:47

财产清查管理基础与财务知识分析1. 引言财产清查管理是企业财务管理中的重要环节之一,其目的是对企业财产进行全面准确的盘点和管理。

通过财产清查管理,企业可以确保财产的安全性、减少资产的流失和损耗,进而提高企业的盈利能力和财务状况。

本文将介绍财产清查管理的基础知识和财务知识,帮助读者了解财产清查管理的重要性和实施方法。

2. 财产清查管理基础知识2.1 财产清查的定义财产清查是指对企业资产的种类、数量、状况以及所有权、使用权、处置权等方面进行全面准确的盘点和记录。

通过财产清查,企业可以掌握自己的资产状况,确保财产的安全性和完整性,为企业的经营决策提供准确的数据支持。

2.2 财产清查的目的财产清查的主要目的包括:•确保财产的安全性:通过财产清查,企业可以及时发现和防止财产流失、损坏等问题,确保财产的安全性。

•确保财产的完整性:财产清查可以帮助企业掌握财产的种类、数量和状况,确保财产的完整性和准确性。

•提高资产管理效率:财产清查可以帮助企业对资产进行分类、编码和管理,提高资产管理的效率和精确度。

2.3 财产清查的实施方法财产清查可以采用手工清查和电子化清查两种方法。

手工清查是指通过人工盘点、记录和核对的方式进行财产清查。

这种方法适用于财产种类相对简单、数量较少的企业。

手工清查的优点是操作简单、成本低,但是容易出错和数据不准确。

电子化清查是指通过使用电子设备和财务软件进行财产清查。

这种方法适用于财产种类繁多、数量大的企业。

电子化清查的优点是效率高、数据准确,但是需要投入较高的成本和技术支持。

3. 财务知识分析3.1 资产负债表资产负债表是企业财务报表中的重要组成部分,记录了企业在特定日期内的资产、负债和所有者权益的状况。

资产负债表可以帮助企业了解自己的资产状况,判断企业的偿债能力和盈利能力。

资产负债表的基本结构包括资产、负债和所有者权益三个部分。

其中,资产部分记录了企业拥有的资源,包括流动资产和固定资产;负债部分记录了企业的债务,包括流动负债和长期负债;所有者权益部分记录了企业的净资产,包括股东投资和盈余储备。

{财务管理财务知识}第八章财产清查概述第八章财产清查从历年考试来看,命题类型多为判断题和简答题。

从内容上看,应重点掌握财产清查的种类、以及不同资产的清查方法。

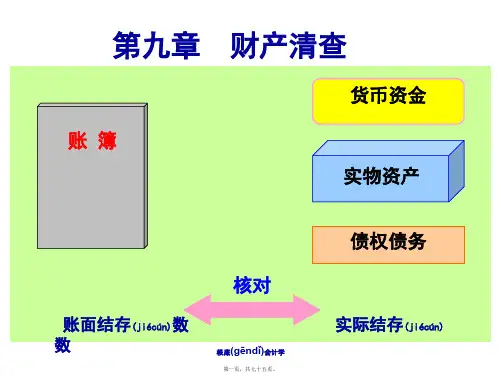

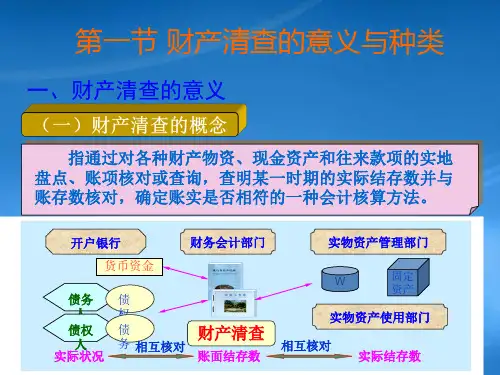

第一节财产清查概述一、财产清查的意义1、定义:(名词解释)通过这个概念,明确财产清查的对象是对货币资金、实物资产和往来款项(债权债务)进行清查2、意义:(简答)二、财产清查的种类财产清查可以按不同的标准进行分类。

(一)按财产清查的范围分为全面清查和局部清查1.全面清查全面清查是指对企业的全部财产进行盘点和核对。

因此,全面清查的对象包括货币资金、各种财产物资和债权债务。

另外,这里要求掌握什么时候需要进行全面清查,注意多项选择题。

全面清查,一般适用以下几种情况。

(1)编制年度财务报告前,需进行全面清查。

(2)单位撤销、合并或改变隶属关系前,需进行全面清查。

(3)开展清产核资、资产评估等活动,为了摸清家底,准确地核定资产,需进行全面清查。

2、局部清查局部清查是指根据需要对一部分财产进行的清查。

例如,出纳每日营业终了,要将库存现金日记账余额与库存现金进行核对,属于局部清查。

此外,应定期将银行存款日记账余额与银行对账单进行核对,每月至少进行一次,也属于局部清查。

(二)按财产清查的时间分为定期清查和不定期清查1、定期清查定期清查是指根据事先计划或管理制度规定的时间安排对财产所进行的清查。

这种清查,可以是全面清查,也可以是局部清查。

2、不定期清查不定期清查是指事先没有安排计划,而是根据需要所进行的临时性清查。

这种清查可以是全面清查,也可以是局部清查。

例如,更换库存现金、财产物资的保管人员,为了分清责任,要对其保管的库存现金、财产物资进行清查;发生自然灾害或意外损失,为了查明情况,要对受损财产物资进行清查。

例题:企业在遭受自然灾害后,对其受损的财产物资进行的清查,属于()。

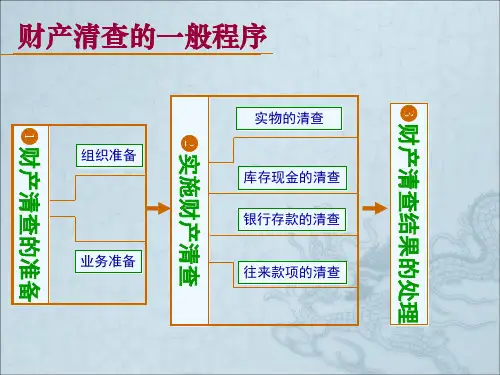

A.局部清查和定期清查B.全面清查和定期清查C.局部清查和不定期清查D.全面清查和不定期清查答案:C三、财产清查的一般程序1、建立财产清查组织2、做好业务准备工作3、实施财产清查第二节财产清产的方法一、货币资金的清查方法货币资金的清查,分为库存现金的清查和银行存款的清查。

财产物资管理及财务知识分析核算一、财产物资管理1. 财产物资管理的意义财产物资管理是指对企业所有权的物品进行规范的管理和保护。

有效的财产物资管理能够提高企业的生产效率和经济效益,避免资源的浪费和损失。

同时,财产物资管理还能够提高企业的安全性,减少不必要的事故和损失。

2. 财产物资管理的基本原则•规范性原则:财产物资管理需要依据相关的法规和制度进行管理,保证管理的规范性和合法性。

•经济性原则:财产物资管理需要依据经济效益进行决策,合理利用资源,减少浪费和损失。

•安全性原则:财产物资管理需要保证员工的人身安全和财产安全,减少事故和损失的发生。

3. 财产物资管理的主要内容•资产采购:包括制定采购计划、选择供应商、签订合同等步骤。

•资产入库:将采购的物资进行验收,记录入库并安排存放。

•资产领用和归还:根据需要,将物资分配给使用部门使用,并进行领用和归还的记录。

•资产维修和保养:定期对物资进行检修和保养,保证其正常运转和延长使用寿命。

•资产报废和处置:对已经无法继续使用的物资进行报废和处置,如拍卖、销毁等。

4. 财产物资管理的工具和技术•资产管理系统:通过采用信息化管理系统,可以实现对财产物资管理的全面监控和控制。

•条码和RFID技术:通过在财产物资上贴上条码或安装RFID芯片,可以实现物资的追踪和管理。

•财产清查和盘点:定期对财产物资进行清查和盘点,确保财产的准确性和完整性。

•定期检查和维护:对财产物资进行定期检查和维护,确保其正常运转和延长使用寿命。

二、财务知识分析核算1. 财务知识分析的意义财务知识分析是通过对企业财务信息的分析,了解和评估企业的财务状况和经营情况,帮助企业做出正确的决策。

财务知识分析可以提供重要的参考依据,帮助企业制定战略和提高经营效益。

2. 财务知识分析的方法•财务比率分析:通过计算财务比率,如流动比率、资产负债率等,评估企业财务健康状况。

•资产负债表分析:分析企业资产、负债和所有者权益之间的关系,评估企业的偿债能力和盈利能力。