顾家家居2020年三季度经营成果报告

- 格式:rtf

- 大小:282.04 KB

- 文档页数:10

顾家家居的年度报告尊敬的股东、董事会成员、合作伙伴和员工:我代表顾家家居向各位致以诚挚的问候和感谢!在过去的一年里,顾家家居取得了令人瞩目的业绩,我谨向大家奉上年度报告,希望能够全面展现公司的发展情况,将第一时间向各位进行汇报。

一、公司业绩在过去的一年里,顾家家居业绩稳步增长,实现了良好的经营成果。

销售额增长了15%,净利润同比增长了20%。

这得益于公司在产品研发、市场推广和服务体系建设上的不懈努力。

公司通过互联网渠道的拓展,实现了线上线下融合发展,为客户提供更优质的购物体验。

二、产品创新作为一家致力于家居用品设计和制造的企业,顾家家居一直秉承“创新、质量、服务”的经营理念,致力于推出符合市场需求的高品质产品。

在过去的一年里,公司加大了对产品研发的投入,推出了一系列创新设计的家居产品,获得了市场和消费者的普遍好评。

公司加强了与设计师、工艺师的合作,提升了产品的设计水平和品质标准,为顾家提供了更多元化的选择。

三、可持续发展顾家家居一直致力于可持续发展,关注环境保护和社会责任。

在过去的一年里,公司加强了对环保材料的使用,推进了绿色供应链管理,积极参与公益活动,履行了企业社会责任,为推动产业绿色转型,建设美丽家园做出了积极贡献。

四、市场拓展在过去的一年里,顾家家居在市场拓展方面取得了令人瞩目的成绩。

公司不断优化营销策略,深耕细分市场,开发线上线下多种销售渠道,逐步拓展了销售网络,提升了品牌知名度和市场占有率。

公司积极开展国际业务拓展,产品出口量实现了较快增长,为公司跨入国际市场奠定了坚实基础。

五、未来展望展望未来,顾家家居将继续秉承“创新、质量、服务”的经营理念,不断推进产品创新与技术改造,加强品牌建设和市场拓展,实现高质量发展。

公司将继续关注环保和社会责任,与全球合作伙伴共同致力于构建可持续发展的未来。

尊敬的股东、董事会成员、合作伙伴和员工,顾家家居感谢您们长期以来的支持与厚爱,我们将继续不懈努力,共同开创美好未来!谢谢大家!。

家居企业三季度报告摘要:本报告旨在对家居企业在三季度的运营状况进行全面的分析和评估。

通过对市场环境、公司业绩以及未来发展战略的深入剖析,为投资者提供决策参考。

一、市场环境分析1.1 宏观经济环境三季度,全球经济仍然面临着不少不确定性,国际贸易紧张局势以及金融市场波动对家居行业带来了一定的影响。

尽管如此,国内经济增长保持稳定势头,居民消费仍然持续增长,给家居企业带来了发展机遇。

1.2 细分市场分析在家居市场领域,随着人们生活水平的提高以及家庭审美需求的增加,家居产品的市场需求也呈现出多元化、个性化的趋势。

其中,以高端家居和定制家居为代表的细分市场表现强劲。

此外,随着互联网的发展,线上家居零售逐渐崛起,为家居企业带来了新的销售渠道。

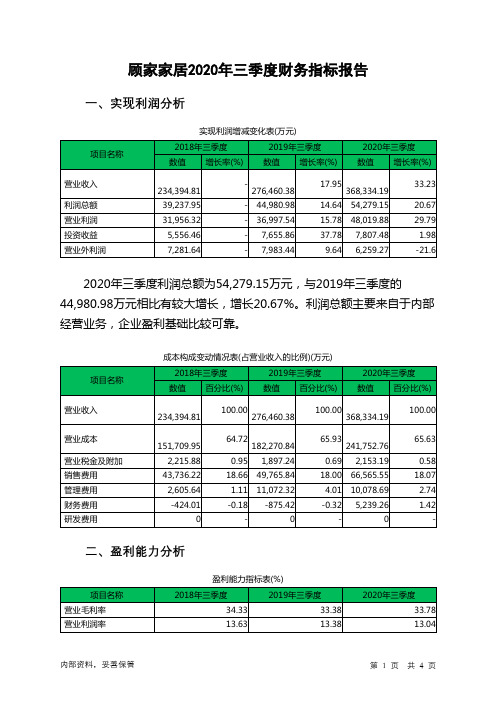

二、公司业绩分析2.1 财务数据根据公司三季度财务报告,截至今年9月底,公司实现营业收入10亿元,同比增长15%;净利润为8000万元,同比增长20%。

盈利能力的提升主要得益于产品结构的优化以及成本控制的改善。

2.2 运营状况在产品方面,公司继续推进创新设计和品质升级,不断满足消费者对高品质家居产品的需求。

同时,公司注重与设计师、供应商的合作,提供个性化的定制服务,满足消费者的个性化需求。

在渠道方面,公司加大了线上销售渠道的投入,通过互联网渠道提升了售卖效率和用户体验。

此外,公司加强了线下渠道建设,不断开设新的专卖店和体验店,提高品牌的知名度和市场占有率。

在市场推广方面,公司加强了品牌建设和营销活动,通过广告宣传和促销活动提高品牌知名度和消费者的购买欲望。

三、未来发展战略3.1 增强创新能力面对市场竞争的加剧和消费者需求的不断变化,公司将进一步加大对产品创新和设计的投入。

通过引进优秀设计师和技术人才,提供多元化、个性化的产品,以满足消费者的不同需求。

3.2 拓宽销售渠道随着线上渠道的崛起和消费者购物习惯的改变,公司将进一步拓展线上渠道,通过电商平台和自有网站加强产品销售和推广。

顾家家居2020年上半年现金流量报告

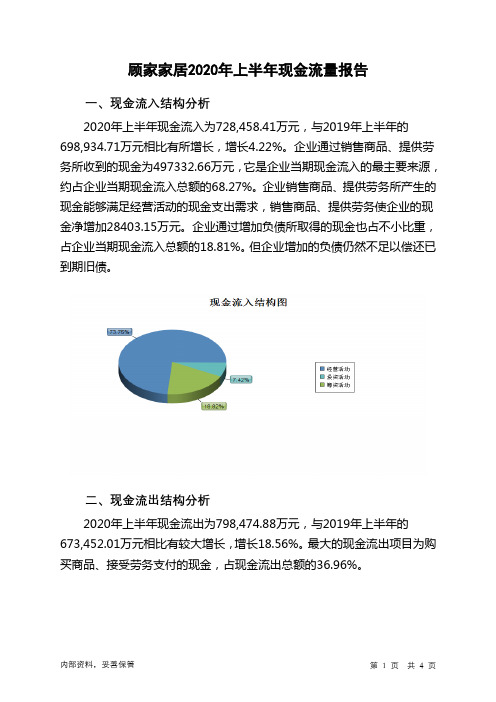

一、现金流入结构分析

2020年上半年现金流入为728,458.41万元,与2019年上半年的698,934.71万元相比有所增长,增长4.22%。

企业通过销售商品、提供劳务所收到的现金为497332.66万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的68.27%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加28403.15万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的18.81%。

但企业增加的负债仍然不足以偿还已到期旧债。

二、现金流出结构分析

2020年上半年现金流出为798,474.88万元,与2019年上半年的673,452.01万元相比有较大增长,增长18.56%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的36.96%。

内部资料,妥善保管第1 页共4 页。

家居行业品牌企业顾家家居调研报告范文1.多品牌多品类稳步拓展,股权集中+充分激励并重(4)1.1品牌品类丰富差异细分,全面满足市场需求(4)1.2业务结构分析:沙发品类为核心,渠道优势显著(6)1.3大股东股权集中,职业经理人团队激励充分(7)2.大家居集中度提升趋势不改,并购助力公司全品类扩张(8) 2.1内销市场蓬勃发展,行业集中度低,龙头大有可为(8)2.2并购拓展多品牌,全品类进军大家居(10)3.产品+品牌+渠道三维优势凸显,合伙人制推动精益管理(11) 3.1内生外延拓宽产品线,强强联合推进大家居(11)3.2渠道下沉拓展空间广阔,产能扩张打造百亿基地(14)3.3采用子品类事业部制度,充分激发管理团队活力(18)3.4人民币贬值+原材料价格下降,短期利空因素逐步出清(19)4.高速增长的奥秘:渠道力超群,周转制胜(21)4.1财务比较:增长提速,大手笔投营销(21)4.2基于杜邦分析法再看顾家——再论核心竞争力(24)5.盈利预测(26)图1:公司发展史:拓品牌+拓品类战略,内销外销并重(4)图2:公司十大产品矩阵差异细分,全面满足消费需求(4)图3:店铺数量稳步上升(6)图4:内销为主,近两年内外销增长提速(6)图5:收入快速增长(6)图6:2022年开始利润增速更快(6)图7:截止2022Q1公司股权结构图(7)图8:国内软体家居产值步入稳定增长期(9)图9:我国软体家居内销市场蓬勃发展(9)图10:发达国家家居行业集中度明显高于我国(9)图11:国内家居行业集中度稳步提升(9)图12:横向纵向拓品类,内生外延打造大家居(11)图13:2022年中美功能沙发渗透率差异显著(12)图14:La-Z-Boy占整体功能沙发比重逐步下降(12)图15:2022年沙发、配套和软床床垫为占比最大品类(13)图16:软床和床垫及配套产品增速靠前(13)图17:全方位营销提升品牌形象(14)图18:公司渠道下沉空间广阔(14)图19:经营体模式管理经销商(15)图20:电商收入快速增长,占比提升显著(16)图21:外销业务增长提速(16)图22:外销收入各地区分布情况(2022H1数据)(16)图23:ODM模式下前五大客户收入占比稳步提升(16)图24:公司外购量占比较高(17)图25:公司产能逐步提升(17)图26:品类事业部制的内部经营结构(19)图27:主要原材料TDI和MDI价格走势(元/吨)(20)图28:2022年人民币升值导致汇兑损失较高(21)图29:美元兑人民币汇率情况:18年以来人民币贬值显著(21)图30:同行业公司营业收入及归母净利润对比(21)图31:同行业收入增速对比(22)图32:同行业归母净利润增速对比(22)图33:公司综合毛利率水平位居行业前列(22)图34:公司净利率水平仍然处于领先水平(23)图35:公司期间费用率水平较高(23)图36:不断上升的销售费用率提升了期间费用率(23)图37:公司管理费用率低于行业平均水平,管控良好(23)图38:公司财务费用率水平较低(23)图39:广告宣传占销售费用的比例不断上升(24)图40:2022年上市前顾家家居ROE居于行业首位(24)图41:同行业公司历史PE估值情况(基于EPS(TTM)计算)(28)表1:细分品类规模及增速(单位:百万元,%)(5)表2:软体家居板块上市公司核心指标对比(7)表3:公司推出广覆盖的限制性股权激励计划(8)表4:股权激励考核与2022-2022年业绩目标达成情况直接挂钩(8)表5:国内软体家居公司近年来纷纷展开收购(10)表6:公司全国产能布局情况(17)表7:公司核心管理团队经验丰富(18)表8:公司生产规模优势显著(19)表9:公司复合增速远高行业平均水平(22)表10:驱动公司ROE指标的核心因素为权益乘数和资产周转率(25)表11:公司无息负债占比远高同行水平(25)表12:无息负债中指标明显高于同行的为预收账款占总资产比重(26)表13:应收账款周转率远高于同行业水平(26)表14:公司近几年的收入和利润增速处于行业领先地位(27)表15:可比公司估值表(28)表16:公司分品类收入拆分(29)。

顾家家居2020年上半年经营成果报告

一、实现利润分析

1、利润总额

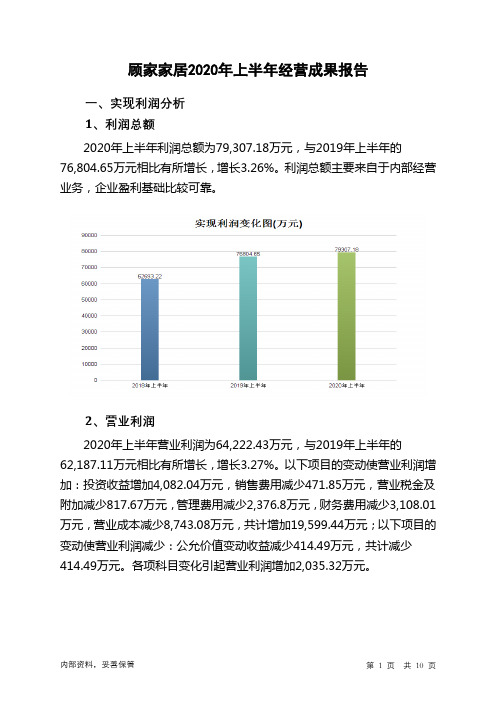

2020年上半年利润总额为79,307.18万元,与2019年上半年的76,804.65万元相比有所增长,增长3.26%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年上半年营业利润为64,222.43万元,与2019年上半年的62,187.11万元相比有所增长,增长3.27%。

以下项目的变动使营业利润增加:投资收益增加4,082.04万元,销售费用减少471.85万元,营业税金及附加减少817.67万元,管理费用减少2,376.8万元,财务费用减少3,108.01万元,营业成本减少8,743.08万元,共计增加19,599.44万元;以下项目的变动使营业利润减少:公允价值变动收益减少414.49万元,共计减少414.49万元。

各项科目变化引起营业利润增加2,035.32万元。

3、投资收益

2020年上半年投资收益为8,612.17万元,与2019年上半年的4,530.13万元相比有较大增长,增长90.11%。

4、营业外利润

2020年上半年营业外利润为15,084.75万元,与2019年上半年的14,617.54万元相比有所增长,增长3.20%。

5、经营业务的盈利能力。

第1篇一、前言顾家集团,成立于1994年,是一家集研发、设计、生产、销售为一体的大型家居企业,主要产品包括沙发、床垫、软床、家具等。

经过多年的发展,顾家集团已成为中国家居行业的领军企业之一。

本报告旨在通过对顾家集团财务状况的分析,评估其经营成果、财务风险和未来发展潜力。

二、公司概况1. 主营业务:顾家集团主要从事沙发、床垫、软床、家具等家居产品的研发、生产和销售。

2. 市场地位:顾家集团在中国家居行业具有较高的市场份额,品牌知名度较高。

3. 经营理念:顾家集团始终坚持“以人为本,科技创新,品质至上”的经营理念,致力于为客户提供高品质的家居产品。

三、财务分析(一)盈利能力分析1. 营业收入分析:近年来,顾家集团营业收入稳步增长,2019年营业收入达到XXX亿元,较2018年增长XX%。

2. 毛利率分析:顾家集团毛利率保持在较高水平,2019年毛利率为XX%,较2018年略有下降,主要原因是原材料价格上涨和市场竞争加剧。

3. 净利率分析:顾家集团净利率相对稳定,2019年净利率为XX%,较2018年略有下降,主要原因是营业成本上升。

(二)偿债能力分析1. 流动比率分析:顾家集团流动比率保持在合理水平,2019年流动比率为XX,表明公司短期偿债能力较强。

2. 速动比率分析:顾家集团速动比率为XX,表明公司短期偿债能力良好。

3. 资产负债率分析:顾家集团资产负债率相对较低,2019年资产负债率为XX%,表明公司财务风险较低。

(三)运营能力分析1. 应收账款周转率分析:顾家集团应收账款周转率逐年提高,2019年应收账款周转率为XX,表明公司应收账款管理较为有效。

2. 存货周转率分析:顾家集团存货周转率相对稳定,2019年存货周转率为XX,表明公司存货管理较为合理。

四、财务风险分析1. 市场风险:家居行业竞争激烈,原材料价格波动较大,可能导致公司盈利能力下降。

2. 汇率风险:顾家集团部分原材料和产品出口,汇率波动可能影响公司业绩。

顾家家居2020年财务状况报告一、资产构成1、资产构成基本情况顾家家居2020年资产总额为1,303,796.09万元,其中流动资产为635,967.96万元,主要以货币资金、存货、应收账款为主,分别占流动资产的35.23%、29.42%和17.42%。

非流动资产为667,828.14万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的40.29%、10.98%和5.52%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.28%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的30.82%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产494,317.8 100.00611,344.21 100.00635,967.96100.00货币资金159,220.65 32.21295,828.4348.39224,079.4135.23存货116,234.7 23.51126,611.34 20.71187,133.2729.42应收账款93,234.39 18.86 101,194.8 16.55110,795.9917.42 交易性金融资产17,569.42 3.55 49,287.81 8.06 76,486.02 12.03 其他流动资产89,333.19 18.07 18,308.84 2.99 17,338.17 2.73 其他应收款14,432.46 2.92 12,889.43 2.11 11,154.83 1.75 预付款项4,293 0.87 5,503.56 0.90 8,859.85 1.39 应收票据0 - 0 - 120.41 0.02 3、资产的增减变化2020年总资产为1,303,796.09万元,与2019年的1,225,998.52万元相比有所增长,增长6.35%。

顾家家居2020年上半年经营风险报告

一、经营风险分析

1、经营风险

顾家家居2020年上半年盈亏平衡点的营业收入为301,798.4万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为37.92%,表示企业当期经营业务收入下降只要不超过184,339.4万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,顾家家居2020年上半年的带息负债为164,564.37万元,实际借款利率水平为1.38%,企业的财务风险系数为1.24。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供112,280.36万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。