三全食品分析

- 格式:pptx

- 大小:918.25 KB

- 文档页数:31

三全调研报告根据调研结果,我们对三全公司进行了以下评估和分析:1. 品牌知名度:三全作为中国的知名快餐品牌,在市场上拥有一定的知名度,特别是在一些三四线城市比较受欢迎。

然而,在一线城市的竞争压力较大,品牌知名度相对较低。

2. 产品质量:调查结果显示,消费者对三全产品的品质整体持有较好评价,尤其是在冷冻食品领域,其产品质量被认为相对较高。

然而,在快餐领域,由于竞争加剧,消费者对产品的口感和品质有所质疑。

3. 价格竞争力:三全的产品价格相对较低,尤其是在冷冻食品领域。

这给了公司在市场上的一定竞争优势。

然而,在一线城市,快餐市场价格压力较大,公司可能需要优化成本结构以提高竞争力。

4. 销售渠道:三全的产品销售渠道多样化,包括连锁超市、便利店和餐饮连锁等。

同时,公司还在积极开拓网络销售渠道,以满足消费者的个性化需求。

然而,由于电商竞争激烈,公司需要进一步提升在电商渠道的销售能力。

5. 品牌形象:调研结果显示,消费者对三全品牌的形象普遍认为是老旧的形象,需要进行改进和更新。

品牌形象的提升对于公司在一线城市的市场拓展具有重要意义。

基于以上评估和分析,建议三全公司在以下方面进行改进和调整:1. 增强品牌宣传和推广力度,提升在一线城市的品牌知名度。

2. 加强产品创新和研发,提高快餐产品的品质和口感,以提升在快餐市场的竞争力。

3. 精细化成本管理,提高产品的价格竞争力。

4. 加大网络销售渠道的推广和发展,提高在电商渠道的销售能力。

5. 对公司的品牌形象进行更新,提升形象的现代感和年轻化,以吸引更多的消费者。

这些改进和调整将有助于三全公司提升品牌知名度,提高产品质量和竞争力,在市场上取得更好的业绩。

投资学课程论文:三全食品年报分析报告目录投资学课程论文:三全食品年报分析报告 (1)一、三全食品股份有限公司资产负债分析 (1)(一)总资产情况 (1)(二)流动资产分析 (1)(三)负债与权益结构分析 (2)二、三全食品股份有限公司利润表分析 (3)(1)优化产品销售结构,主品牌所占比重增加; (3)三、三全食品股份有限公司现金流量分析 (4)(一)现金流入分析 (4)(二)现金流出分析 (4)(三)现金净流入分析 (5)四、三全食品股份有限公司财务比率分析 (5)(一)偿债能力分析 (5)(二)营运能力分析 (6)(三)发展能力分析 (7)(四)盈利能力分析 (8)一、三全食品股份有限公司资产负债分析(一)总资产情况三全食品资产总额一直处于不断变化的状态,2021年资产总额为37.21亿元,2022年资产总额为33.66亿元,相比于2021年减少3.55亿元,降幅为9.5%;2023年资产总额为35.06亿元,相比于2022年增加1.4亿元,增幅为4.1%。

(二)流动资产分析表1.1:三全食品2021-2023年流动资产变化情况(单位:亿元)资产类2023-12-31 2022-12-31 2021-12-31 流动资产合计16.07 13.32 14.38非流动资产合计19.00 20.33 22.83 资产总计35.06 33.66 37.21 从流动资产来看,企业流动资产在2021-2023年间呈现先下降后上升的趋势,在2022年,公司的流动资产出现了下降,到2023年,公司的流动资产则出现了显著的上升。

在流动资产中,应收账款、预付账款和应收票据只占很小的一部分,2022年流动资产下降的原因是存货减少所致,2023年流动资产增加的原因是应收股利增加所致。

2021年,存货占流动资产的比例达到了74.54%,严重偏高,各公司的盈利带来了一定的影响,随着啤酒主要原材料价格大幅上涨,存货比例过高在啤酒行业中较为正常。

三全食品2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为56,499.41万元,与2022年上半年的55,736.29万元相比有所增长,增长1.37%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为56,178.37万元,与2022年上半年的57,209.07万元相比有所下降,下降1.80%。

营业收入增长不大,营业利润却有所下降,企业经营管理有所放松,应当加强管理特别是成本费用管理。

二、成本费用分析三全食品2023年上半年成本费用总额为338,550.88万元,其中:营业成本为278,835.67万元,占成本总额的82.36%;销售费用为44,745.72万元,占成本总额的13.22%;管理费用为10,451.65万元,占成本总额的3.09%;财务费用为-548.15万元,占成本总额的-0.16%;营业税金及附加为3,584.31万元,占成本总额的1.06%;研发费用为1,481.68万元,占成本总额的0.44%。

2023年上半年销售费用为44,745.72万元,与2022年上半年的50,214.16万元相比有较大幅度下降,下降10.89%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年上半年管理费用为10,451.65万元,与2022年上半年的11,520.94万元相比有较大幅度下降,下降9.28%。

2023年上半年管理费用占营业收入的比例为2.71%,与2022年上半年的3.02%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析三全食品2023年上半年资产总额为654,504.34万元,其中流动资产为307,365.01万元,主要以交易性金融资产、货币资金、存货为主,分别占流动资产的36.68%、22.19%和22.19%。

三全食品股份有限公司财务分析报告财管108XXX目录一、公司简介 (3)二、总体经营情况 (3)三、财务指标分析 (4)3.1偿债能力分析 (4)3.1.1短期偿债能力分析 (4)3.1.2长期偿债能力分析 (4)3.2.营运能力分析 (5)3.3.盈利能力分析 (6)四、报告总结 (6)一、公司简介郑州三全食品股份有限公司是一家以生产速冻食品为主的股份制企业。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,公司在全国有35个分公司、办事处及分厂,产品已出口到北美洲、欧洲、大洋洲和亚洲的一些国家和地区,销量多年位居国内行业第一。

三全公司的前身是郑州市三全食品厂,成立于1993年,是一家以生产速冻食品为主的私营企业。

1998年12月29日,郑州三全食品厂整体变更为郑州三全食品有限公司。

2001年6月21日,经河南省人民政府豫股批字[2001]18号文批准,公司发起人陈泽民、陈南、陈希、贾岭达、贾勇达、联世通公司以其拥有的2001年3月31日经审计郑州三全食品有限公司净资产4,300万元作为出资,按1:1比例折为4,300万股,整体变更设立为郑州三全食品股份有限公司。

2001年6月28日,公司在河南省工商行政管理局注册成立,取得了4100002006909号营业执照,注册资本4,300万元,法定代表人陈泽民。

2003年11月4日,经商务部商资二批[2003]936号文批复,外资股股东苏比尔诗玛特、长日投资和东逸亚洲分别以港元现汇对本公司进行增资,企业性质变更为外商投资股份有限公司,享受生产性外商投资企业的税收优惠政策。

增资后,本公司注册资本由4,300万元增加至7,000万元。

2008年三全公司在国内挂牌上市。

二、总体经营情况报告期内,面对复杂的经济形势和日趋激烈的市场竞争,在董事会、监事会、管理层的共同努力下,公司紧紧围绕企业发展方针和目标,通过强化内部管理,完善品牌管理和渠道管理,调整产品结构,控制成本费用等手段,不断提升市场占有率和市场竞争力,圆满地完成了工作目标,取得了良好的经营业绩。

三全食品公司的财务报表分析三全食品公司是一家著名的食品制造企业,其主要产品包括速冻饺子、汤圆、粽子等。

随着人们生活水平的提高,三全食品公司的业务不断扩展,逐渐成为业内的领导者。

在这篇文章中,我们将对三全食品公司的财务报表进行深入分析,以了解公司的财务状况、经营成果和现金流量情况,为投资者和经营者提供有价值的参考信息。

三全食品公司的财务报表反映了公司的财务状况、经营成果和现金流量情况。

资产负债表反映了公司的资产、负债和所有者权益情况;利润表反映了公司的收入、成本和利润情况;现金流量表则反映了公司的现金流入、流出和净现金流情况。

这些报表对于投资者和经营者来说都非常重要,因为它们可以帮助大家了解公司的实力、盈利能力和偿债能力等方面的情况。

在资产负债表方面,三全食品公司的资产总额呈现逐年增长的趋势,其中2019年资产总额为75亿元,比2018年增长了8%。

负债总额也呈现增长趋势,但增长速度较慢,2019年负债总额为38亿元,比2018年增长了9%。

所有者权益总额也呈现增长趋势,2019年为37亿元,比2018年增长了2%。

在利润表方面,三全食品公司的营业收入也呈现逐年增长的趋势,其中2019年为86亿元,比2018年增长了7%。

营业成本也在逐年增长,但增长速度较慢,2019年为47亿元,比2018年增长了6%。

净利润也呈现增长趋势,2019年为09亿元,比2018年增长了7%。

在现金流量表方面,三全食品公司的现金流入也呈现逐年增长的趋势,其中2019年为45亿元,比2018年增长了5%。

现金流出也呈现增长趋势,但增长速度较慢,2019年为97亿元,比2018年增长了6%。

净现金流也呈现增长趋势,2019年为48亿元,比2018年增长了3%。

从以上分析可以看出,三全食品公司的财务状况稳定,资产逐年增加,负债缓慢增长,所有者权益不断上升。

经营成果方面,营业收入、营业成本和净利润均呈现逐年增长的趋势。

现金流量情况也较好,现金流入、流出和净现金流均呈现增长趋势。

三全食品2022年财务分析综合报告一、实现利润分析2022年利润总额为102,648.03万元,与2021年的81,327.16万元相比有较大增长,增长26.22%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2022年营业成本为534,782.79万元,与2021年的505,691.92万元相比有所增长,增长5.75%。

2022年销售费用为88,366.65万元,与2021年的90,120.22万元相比有所下降,下降1.95%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2022年管理费用为21,817.57万元,与2021年的19,677.72万元相比有较大增长,增长10.87%。

2022年管理费用占营业收入的比例为2.93%,与2021年的2.83%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,251.26万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,三全食品2022年是有现金支付能力的,其现金支付能力为264,831.75万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析三全食品2022年的营业利润率为13.73%,总资产报酬率为14.61%,净资产收益率为22.53%,成本费用利润率为15.68%。

企业实际投入到企业自身经营业务的资产为549,624.31万元,经营资产的收益率为18.57%,而对外投资的收益率为16.18%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

三全食品财务报告分析(一)财务报表分析一、资产负债表1、总资产期末余额190,604.02万元,较期初增加18.26%,主要是在建工程,固定资产增加所致;2、预付款项期末余额8,593.49万元,较期初增加85.44%,主要是预付采购货款增加所致;3、存货期末账面价值44,811.78万元,较期初增长46.10%,主要是本年度生产和销售规模扩大,相应存货增加所致;4、在建工程期末余额10,472.84万元,较期初增长95.14%,主要是郑州综合基地及成都基地一期工程建设支出增加所致;5、预收款项期末余额22,339.04万元,较期初增长45.58%,主要是本期销售扩大,预收经销商货款增加所致;6、应交税费期末余额-1,010.98万元,较期初减少294.11%,主要是采购规模扩大增值税留抵金额增加所致;二、利润表增长的主要原因:公司本年度主营产品销售较上年度有较大幅度增长,主要通过扩大产销量来获得较高利润,导致公司本年经营业绩较上年同期有大幅上升。

说明公司业务规模处于较快发展阶段,产品与服务的竞争力强,市场推广工作成绩很大,公司业务规模很快扩大。

三、现金流量表经营活动产生的现金流量净额为208,810,736.35,主要是销售商品收到的现金,说明企业经营活动产生的现金流量稳定性和再生性比较好;投资活动产生的现金流量净额为-104,961,309.75,主要是购买固定资产和在建工程投资支付了大量的现金,企业长期资产的购建虽然对企业的长期发展有利,但以满足生产经营需要即可,否则容易造成闲置和浪费;筹资活动产生的现金流量净额为-60,081,566.00,主要是偿还债务所支付的大量现金。

(二)偿债能力分析企业的偿债能力是指企业用其资产偿还长短期债务的能力。

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。

本期流动比率1.59,比去年同期下降了9.14%,速动比率1.06,比去年同期下降15.20%。

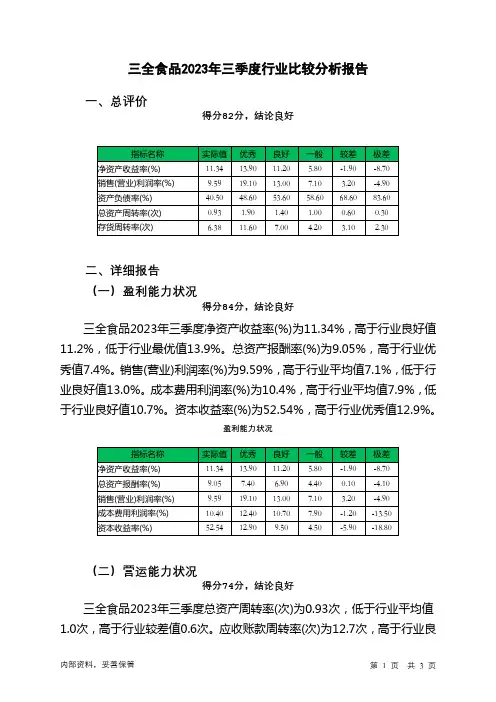

三全食品2023年三季度行业比较分析报告一、总评价得分82分,结论良好二、详细报告(一)盈利能力状况得分84分,结论良好三全食品2023年三季度净资产收益率(%)为11.34%,高于行业良好值11.2%,低于行业最优值13.9%。

总资产报酬率(%)为9.05%,高于行业优秀值7.4%。

销售(营业)利润率(%)为9.59%,高于行业平均值7.1%,低于行业良好值13.0%。

成本费用利润率(%)为10.4%,高于行业平均值7.9%,低于行业良好值10.7%。

资本收益率(%)为52.54%,高于行业优秀值12.9%。

盈利能力状况(二)营运能力状况得分74分,结论良好三全食品2023年三季度总资产周转率(次)为0.93次,低于行业平均值1.0次,高于行业较差值0.6次。

应收账款周转率(次)为12.7次,高于行业良好值12.4次,低于行业最优值19.5次。

流动资产周转率(次)为2.04次,高于行业平均值1.8次,低于行业良好值3.0次。

资产现金回收率(%)为12.32%,高于行业良好值8.0%,低于行业最优值14.5%。

存货周转率(次)为6.38次,高于行业平均值4.2次,低于行业良好值7.0次。

营运能力状况(三)偿债能力状况得分89分,结论良好三全食品2023年三季度资产负债率(%)为40.5%,优于行业优秀值48.6%。

已获利息倍数为72.95,高于行业优秀值4.7。

速动比率(%)为87.91%,高于行业平均值73.0%,低于行业良好值100.1%。

现金流动负债比率(%)为8.37%,低于行业平均值12.4%,高于行业较差值5.4%。

带息负债比率(%)为9.11%,优于行业优秀值14.6%。

偿债能力状况(四)发展能力状况得分79分,结论良好三全食品2023年三季度销售(营业)增长率(%)为3.03%,高于行业平均值2.9%,低于行业良好值11.0%。

资本保值增值率(%)为114.89%,高于行业优秀值113.0%。

关于三全食品的商业模式分析三全食品是中国知名的食品企业之一,成立于1992年,总部位于江苏省南京市。

三全食品以生产和销售方便速食食品而闻名,产品包括速冻水饺、馄饨、面点等。

其商业模式的成功源于科学的生产制造和销售渠道的建设。

首先,三全食品在生产制造环节拥有先进的科学技术和生产设备。

公司拥有先进的生产线和自动化设备,能够高效地生产大量的食品产品。

此外,三全食品注重质量控制,通过严格的质量检测和产品标准,确保产品的安全和卫生。

这种科学化的生产制造系统有效地提高了生产效率和产品质量,使其能够满足大规模销售的需求。

其次,三全食品构建了稳定和高效的销售渠道。

公司以大型超市、便利店、电商平台等为销售渠道重点,通过与各大销售商建立合作伙伴关系,建立了全国性的销售网络。

此外,公司还注重品牌推广和市场营销,通过广告宣传、促销活动等吸引消费者,提高品牌知名度和美誉度。

这样的销售渠道和市场推广策略使得三全食品能够将产品迅速送达到消费者手中,并获取更多的销售机会。

第三,三全食品致力于产品创新和品牌建设。

公司不断投入研发经费,开发新产品,满足消费者的需求和口味变化。

同时,三全食品注重品牌建设,通过丰富的品牌活动和形象塑造,形成了强大的品牌影响力。

这样的品牌建设为三全食品赢得了消费者的信任,使其成为了消费者购买方便速食食品的首选品牌。

最后,三全食品注重企业社会责任和可持续发展。

公司积极参与公益事业,向贫困地区捐赠食品和资金,为社会做出贡献。

同时,三全食品致力于提高产品质量和食品安全标准,保障消费者的健康和安全。

这种社会责任感和可持续发展理念为三全食品树立了良好的企业形象,赢得了消费者和社会的认可。

综上所述,三全食品通过科学化的生产制造和销售渠道的建设,以及产品创新和品牌建设,成功地构建了自己独特的商业模式。

公司以优质的产品和良好的服务赢得了消费者的信赖和认可,实现了持续增长和市场份额的扩大。

未来,三全食品可以进一步加强与电商平台的合作,拓展线上销售渠道;加强与国际市场的合作,拓展海外销售;继续加大研发投入,推出更多满足消费者需求的新产品。

三全食品公司营运问题三全食品公司是一家在中国颇有名气的食品企业,成立于1992年,总部位于湖北省宜昌市。

公司以生产和销售速冻食品为主要业务,其产品涵盖了冷冻饺子、冷冻面食、冷冻包子等多个品类。

三全食品公司凭借其高品质的产品和良好的市场口碑,在国内食品行业占据了重要的地位。

然而,三全食品公司在其运营过程中也面临着一些问题,这些问题包括供应链管理、产品质量控制、销售渠道拓展等方面。

下面将从这些方面逐一进行分析。

首先,供应链管理是三全食品公司当前面临的一个关键问题。

由于其产品需要在生产后快速冷冻和配送,因此供应链的高效运作对公司来说至关重要。

然而,三全食品公司的供应链管理存在一些不足之处。

首先,在采购方面,公司需要更好地掌握原材料的市场行情,以避免原材料价格的波动对公司成本的不利影响。

其次,在生产计划方面,公司需要更加准确地预测市场需求,并与供应商建立更紧密的合作关系,以确保原材料及时供应。

此外,公司还需要更好地协调生产和配送环节,以提高产品的及时性和效率性。

第二个问题是产品质量控制。

三全食品公司作为一家食品企业,产品质量是公司的生命线。

然而,近年来该公司曾多次因产品质量问题被曝光,给公司带来了严重的声誉损失。

为了解决这一问题,三全食品公司应加强对原材料和生产过程的质量控制。

首先,在原材料采购方面,公司应与可靠的供应商建立长期合作关系,并对供应商进行严格的质量审核。

其次,公司应建立完善的生产工艺和流程,并进行员工培训,确保生产过程的标准化和规范化。

最后,在产品出厂前,公司应进行严格的质量检测,以确保产品符合相关标准和规定。

第三个问题是销售渠道拓展。

目前,三全食品公司的产品主要通过超市和便利店销售,销售渠道较为有限。

然而,随着生活方式的改变和电子商务的快速发展,消费者越来越倾向于在网上购买食品。

因此,三全食品公司应积极拓展电子商务渠道,将产品推向更广泛的消费者群体。

在拓展电子商务渠道的过程中,公司应注重提升产品的包装和物流配送的效率,以提供更好的购物体验。

三全食品盈利能力分析一、本文概述随着全球经济的不断发展和市场竞争的日益激烈,企业的盈利能力成为了衡量其经营状况和未来发展潜力的重要指标。

本文将对三全食品的盈利能力进行深入的分析和探讨。

三全食品作为中国领先的速冻食品生产企业,其市场表现和盈利能力一直备受关注。

本文将基于最新的财务数据和市场动态,通过财务比率分析、杜邦分析等多种方法,全面评估三全食品的盈利能力,以期为广大投资者和利益相关者提供有价值的参考信息。

本文还将对三全食品盈利能力的变化趋势进行深入研究,分析其原因,并探讨其未来盈利能力的可持续性。

通过本文的分析,读者可以更加清晰地了解三全食品的盈利状况,以及影响其盈利能力的关键因素,从而作出更为明智的投资和经营决策。

二、三全食品概况三全食品,全称郑州三全食品股份有限公司,始创于1987年,是一家专注于速冻食品的研发、生产和销售的大型企业。

三全食品以“全心全意为客户服务”为核心价值观,经过三十余年的发展,已成为中国速冻食品行业的领军品牌。

公司产品线覆盖速冻汤圆、水饺、粽子、面点、点心、快餐、火锅等七大品类,超过400个品种,销售网络遍及全国。

作为一家上市公司,三全食品一直秉持着稳健的经营策略和持续的创新精神。

公司注重品牌建设,通过优质的产品和良好的口碑,赢得了消费者的广泛认可。

同时,三全食品还注重研发投入,不断推出新产品,满足消费者的多样化需求。

在生产管理方面,三全食品坚持严格的质量控制标准,确保食品安全和品质稳定。

公司通过引进先进的生产技术和设备,提高了生产效率和产品质量,为消费者提供了更加健康、美味的速冻食品。

未来,三全食品将继续致力于速冻食品的研发和生产,不断提升品牌影响力和市场竞争力,为消费者提供更加优质的产品和服务,实现企业的可持续发展。

三、盈利能力指标分析在对三全食品盈利能力的深入分析中,我们主要关注其各项盈利指标的表现。

我们关注的是毛利率,该指标可以反映三全食品在其生产过程中成本控制以及产品定价策略的效果。