三全食品2020年三季度财务指标报告

- 格式:rtf

- 大小:117.21 KB

- 文档页数:4

三全食品股份有限公司财务报表分析-CAL-FENGHAI-(2020YEAR-YICAI)_JINGBIAN三全食品股份有限公司财务报表分析(一)“三全食品”的资产负债表分析:【资产与负债】┌─────────┬─────┬─────┬|财务指标(单位)|2009-12-31|2008-12-31|├─────────┼─────┼─────┼|资产总额(万元)||||负债总额(万元)||||流动负债(万元)||||长期负债(万元)||||货币资金(万元)||||固定资产(万元) ||||流动资产(万元) ||||存货(万元) ||||在建工程(万元) ||||应收帐款(万元)||||其他应收款(万元)||||股东权益(万元)||||实收资本(万元)||||资产负债率(%)||||股东权益比率(%)||||流动比率(%)||||速动比率(%)|||└———──────┴─────┴─────┴从以上的比较性资产负债表提供资料可看出,“三全”公司的资产总额及货币资金均比上年度有所增加,呈上升趋势,从总体上来看,公司的规模有所扩大。

从资产部分比较分析看,公司的资产总额较上年增加了万元,增长率为%。

在这其中,固定资产增加了万元,增长幅度为%,这表明公司的生产能力有较大的提升。

流动资产较上年增加万元,增长率为%,与固定资产的增幅较为接近,但需进一步分析资产增长幅度是否与生产能力提高相适应。

就流动资产相关项目增减情况看,货币资金较上年增加万元,增长率为%,应收账款较上年减少万元,降幅%,与上年基本持平。

存货较上年减少万元,减少了%,说明销售状况有所改善。

从流动资产的各项变化来看,公司的支付能力有所上升。

在建工程较上年减少%,说明其部分项目已完工并转入固定资产项目,有利于企业利润的增长。

从负债和所有者权益部分比较分析看,流动负债增加了万元,增长率为%,无论从增长数额还是增长率来看,都要明显低于流动资产,提高对公司的短期偿付能力,该公司的短期偿付压力不大,长期负债本年度增加万元,增幅%,增幅较大,应加以关注。

三全食品股份有限公司财务分析报告财管108XXX目录一、公司简介 (3)二、总体经营情况 (3)三、财务指标分析 (4)3.1偿债能力分析 (4)3.1.1短期偿债能力分析 (4)3.1.2长期偿债能力分析 (4)3.2.营运能力分析 (5)3.3.盈利能力分析 (6)四、报告总结 (6)一、公司简介郑州三全食品股份有限公司是一家以生产速冻食品为主的股份制企业。

中国第一颗速冻汤圆、第一只速冻粽子都出自三全,公司在全国有35个分公司、办事处及分厂,产品已出口到北美洲、欧洲、大洋洲和亚洲的一些国家和地区,销量多年位居国内行业第一。

三全公司的前身是郑州市三全食品厂,成立于1993年,是一家以生产速冻食品为主的私营企业。

1998年12月29日,郑州三全食品厂整体变更为郑州三全食品有限公司。

2001年6月21日,经河南省人民政府豫股批字[2001]18号文批准,公司发起人陈泽民、陈南、陈希、贾岭达、贾勇达、联世通公司以其拥有的2001年3月31日经审计郑州三全食品有限公司净资产4,300万元作为出资,按1:1比例折为4,300万股,整体变更设立为郑州三全食品股份有限公司。

2001年6月28日,公司在河南省工商行政管理局注册成立,取得了4100002006909号营业执照,注册资本4,300万元,法定代表人陈泽民。

2003年11月4日,经商务部商资二批[2003]936号文批复,外资股股东苏比尔诗玛特、长日投资和东逸亚洲分别以港元现汇对本公司进行增资,企业性质变更为外商投资股份有限公司,享受生产性外商投资企业的税收优惠政策。

增资后,本公司注册资本由4,300万元增加至7,000万元。

2008年三全公司在国内挂牌上市。

二、总体经营情况报告期内,面对复杂的经济形势和日趋激烈的市场竞争,在董事会、监事会、管理层的共同努力下,公司紧紧围绕企业发展方针和目标,通过强化内部管理,完善品牌管理和渠道管理,调整产品结构,控制成本费用等手段,不断提升市场占有率和市场竞争力,圆满地完成了工作目标,取得了良好的经营业绩。

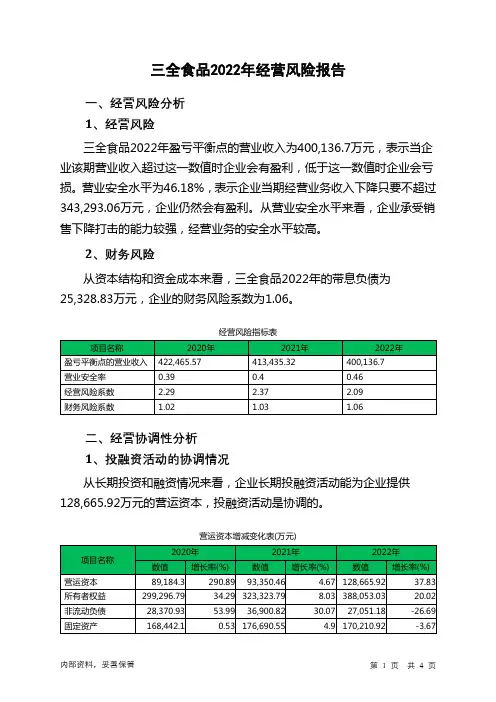

三全食品2022年经营风险报告一、经营风险分析1、经营风险三全食品2022年盈亏平衡点的营业收入为400,136.7万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为46.18%,表示企业当期经营业务收入下降只要不超过343,293.06万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险从资本结构和资金成本来看,三全食品2022年的带息负债为25,328.83万元,企业的财务风险系数为1.06。

经营风险指标表二、经营协调性分析1、投融资活动的协调情况从长期投资和融资情况来看,企业长期投融资活动能为企业提供128,665.92万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)长期投资9,455.93 90.8 32,140.18 239.89 33,889.07 5.442、营运资本变化情况2022年营运资本为128,665.92万元,与2021年的93,350.46万元相比有较大增长,增长37.83%。

3、经营协调性及现金支付能力从企业经营业务的资金协调情况来看,企业经营业务正常开展,能够为企业带来136,165.84万元的流动资金,经营业务是协调的。

经营性资产增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%)存货119,990.64 -14.72 127,025.5 5.86 121,742.63 -4.16 应收账款30,780.48 -6.04 40,705.16 32.24 39,038.31 -4.09 其他应收款8,575.41 -14.07 6,012.22 -29.89 5,431.25 -9.66 预付账款2,324.5 12.25 3,640.11 56.6 3,414.49 -6.2 其他经营性资产9,902.11 -65.18 11,965.53 20.84 7,389.68 -38.24 合计171,573.14 -19.8 189,348.52 10.36 177,016.37 -6.51经营性负债增减变化表(万元)项目名称2020年2021年2022年数值增长率(%) 数值增长率(%) 数值增长率(%) 应付账款113,087.18 -11.87 130,309.41 15.23 131,782.36 1.13 其他应付款25,614.04 4.63 33,908.16 32.38 35,568.56 4.9 预收货款0 -100 0 - 0 - 应付职工薪酬23,106.6 43.55 14,894.75 -35.54 15,586.74 4.65 应付股利0 -100 0 - 0 - 应交税金20,376.24 187.94 19,539.11 -4.11 26,389.35 35.06 其他经营性负债84,422.63 418.57 89,696.95 6.25 103,855.2 15.78 合计266,606.69 -3.41 288,348.38 8.15 313,182.21 8.614、营运资金需求的变化2022年营运资金需求为负136,165.84万元,与2021年负98,999.87万元相比,经营活动创造的资金大幅度增加。

三全食品公司的财务报表分析三全食品公司是一家著名的食品制造企业,其主要产品包括速冻饺子、汤圆、粽子等。

随着人们生活水平的提高,三全食品公司的业务不断扩展,逐渐成为业内的领导者。

在这篇文章中,我们将对三全食品公司的财务报表进行深入分析,以了解公司的财务状况、经营成果和现金流量情况,为投资者和经营者提供有价值的参考信息。

三全食品公司的财务报表反映了公司的财务状况、经营成果和现金流量情况。

资产负债表反映了公司的资产、负债和所有者权益情况;利润表反映了公司的收入、成本和利润情况;现金流量表则反映了公司的现金流入、流出和净现金流情况。

这些报表对于投资者和经营者来说都非常重要,因为它们可以帮助大家了解公司的实力、盈利能力和偿债能力等方面的情况。

在资产负债表方面,三全食品公司的资产总额呈现逐年增长的趋势,其中2019年资产总额为75亿元,比2018年增长了8%。

负债总额也呈现增长趋势,但增长速度较慢,2019年负债总额为38亿元,比2018年增长了9%。

所有者权益总额也呈现增长趋势,2019年为37亿元,比2018年增长了2%。

在利润表方面,三全食品公司的营业收入也呈现逐年增长的趋势,其中2019年为86亿元,比2018年增长了7%。

营业成本也在逐年增长,但增长速度较慢,2019年为47亿元,比2018年增长了6%。

净利润也呈现增长趋势,2019年为09亿元,比2018年增长了7%。

在现金流量表方面,三全食品公司的现金流入也呈现逐年增长的趋势,其中2019年为45亿元,比2018年增长了5%。

现金流出也呈现增长趋势,但增长速度较慢,2019年为97亿元,比2018年增长了6%。

净现金流也呈现增长趋势,2019年为48亿元,比2018年增长了3%。

从以上分析可以看出,三全食品公司的财务状况稳定,资产逐年增加,负债缓慢增长,所有者权益不断上升。

经营成果方面,营业收入、营业成本和净利润均呈现逐年增长的趋势。

现金流量情况也较好,现金流入、流出和净现金流均呈现增长趋势。

CFI05 SEPT. 2020062020/09中国食品工业文/本刊记者 孙永立一系列积极变化显示,中国经济正呈现出稳定复苏的态势。

其中,食品工业整体上保持稳中向好的基本面。

从宏观层面看,三个“转正”成为中国前三季国民经济的最大亮点:社会消费品零售总额增速年内首次转正,工业增加值年内累计增速由负转正,出口年内累计增速首次实现正增长。

作为国民经济各工业部门之首,中国食品工业整体上保持稳中向好的基本面,“六稳”“六保”落实成效日益显现,真正起到了为社会发展保驾护航的作用。

食品企业的潜力和活力不断显现和激发,食品类消费的表现分外抢眼。

国家统计局数据显示,1—7月份,在41个工业大类行业中,12个行业利润总额同比增加。

其中,农副食品加工业增长20.1%。

8月份商品零售达29951亿元,同比增长1.5%,其中,粮油、食品类同比增长4.2%,饮料类同比增长12.9%。

受疫情较大冲击的餐饮业收入3619亿元,下降7.0%,降幅比7月份收窄4个百分点。

随着食品行业上市公司半年报全部亮相,各细分子行业均交出了自己的“答卷”。

总的来看,肉制品、调味品、方便食品、乳制品等业绩增速明显;茅台、海天味业、伊利、双汇等多数龙头企业展现出较强的抗危机能力。

来自券商行研报告显示,食品饮料101家上市公司共实现营业收入3824.51亿元,同比增长6.17%,实现归母净利润731.79亿元,同比增长10.36%,行业整体增长高于市场预期。

国内A 股市场方面,Choice中国食品行业稳中向好成绩斐然——前三季行业龙头抗危机“双六”成效助增长本期关注CURRENT CONCERNS07SEPT. 2020CFI 本期关注CURRENT CONCERNS数据统计显示,按申万行业分类,59家上市公司中,37家实现净利增长,占比62%;22家净利出现下滑,占比38%。

方便食品增势不减,速冻休闲两头开花随着疫情好转,方便食品迎来一个高速发展期。

三全食品上市公司负债经营分析【摘要】负债经营作为一种经营策略,不仅能及时、快速地满足公司对生产经营所需资金的要求,还可以提高公司的市场竞争能力,降低综合资金成本。

本文将三全食品公司作为研究对象,分析其负债经营的实际情况,并提出相应的完善建议,以期能充分发挥负债经营的优势,控制负面效应,实现公司资本结构优化。

【关键词】负债经营;财务风险;权益资金0.引言随着我国市场经济的发展,竞争越来越激烈,作为竞争主体的企业,普遍采用负债经营方式参与市场竞争。

郑州三全食品厂成立于1993年,2001年正式变更为郑州三全食品股份有限公司(以下简称三全食品公司),注册资本4300万元人民币,是目前我国最大的速冻食品生产企业。

研究三全食品公司的负债经营,有助于该公司的财务结构调整,实现适度负债。

1.三全食品公司负债经营数据分析要反映一个公司负债经营的情况,对其长短期偿债能力进行分析是非常重要的,除此之外,还需要考虑关于负债成本、财务杠杆效应的利用程度以及企业控制权等方面的问题。

根据上市公司年报数据,将三全食品公司近三年负债经营的相关指标整理如下,如表1。

表 1 三全食品公司负债经营相关数据表1.1 三全食品公司偿债能力分析从表1的财务数据可以看出,从2009年到2011年资产和负债总额是持续上升的,2009年的资产总额和负债总额分别为161176.70万元、67486.38万元。

2010年资产和负债总额分别为190604.01万元、88360.24万元。

资产负债率从2009年的41.87%上升到了2010年的46.36%。

这说明在这两年间三全食品公司的负债经营规模扩大了,在负债经营这个层面说明利用举借外债的资金更为可观。

2011年的三全食品公司的资产总额和负债总额都有明显的提高,比2010年分别增长了45.6%和32.5%,因为负债总额和资产总额都大额度增加,所以在资产负债率上比2010年下降了4.17个百分点,为42.19%这说明三全食品公司的举借外债经营的比重下降,发展变得比以前更为保守。

74814 公司研究论文三全食品股份有限公司年报分析一、背景介绍近年来国家对于农业发展的重视度进一步增加,对农业的投入不断提高。

而且,农产品市场不断扩张、比较收益逐渐提高、农业生产结构不断改善以及科技发展等都为未来农业发展提供了难得的发展机遇。

基于此背景,本文以三全食品公司为例,对农业特别是速冻行业发展中存在的优劣势加以分析。

下面就该公司加以简要介绍:三全食品股份有限公司(原名“郑州三全食品股份有限公司”),前身是郑州三全食品厂,始创于1993年,是一家以生产速冻食品为主的企业。

1998年,郑州三全食品厂改制设立为郑州三全食品有限公司。

2001年6月,经河南省人民政府豫股批字(2001)18号文批准,郑州三全食品有限公司整体变更为郑州三全食品股份有限公司,并于2001年6月28日在河南省工商行政管理局登记注册,注册资本为人民币4300万元。

2008年2月20日郑州三全食品发行的人民币普通股股票在深圳证券交易所中小企业板上市交易。

二、三全食品公司的财务报表分析本文对三全食品公司报表的分析采用了比率分析法。

通过对该公司2009-20xx年5个年度年报相关数据的搜集与整理,从纵向对三全食品公司的偿债、营运、发展及获利能力进行分析。

同时,还选择了同行业的河南双汇投资发展股份有限公司(简称“双汇发展”)做横向分析,通过比较,找出三全食品公司的优势与不足,并提出相应的建议,以扬长补短,提高竞争力,实现企业最大价值。

本文数据均来自巨潮资讯网。

1. 偿债能力分析本文对三全食品公司偿债能力的分析分为短期和长期。

其中,长期偿债能力通过资产负债率这一指标分析,短期偿债能力从流动比率和速动比率指标来分析。

相关信息如图2-1、图2-2:首先对长期偿债能力分析。

资产负债率反映企业资产对企业债务的保证程度,数值越大,企业资产对于负债的依赖程度越高,风险越大。

反之,风险越小。

但要注意,债权有财务杠杆的作用,适度负债对企业经营是有利的。

64 | 中国商人CBMAG郑州三全食品有限公司成立于1992年,是一家主要生产冷冻食品的股份制企业。

其生产的产品主要有冷冻和常温食品两大类,包括汤圆、饺子、面食、米饭和火锅底料等数百个品种。

自成立以来,三全食品一直坚持全方位把控质量,并且不断创新生产技术。

三全食品的资本经营盈利能力三全食品的产权比率呈现逐渐上升的趋势,这表明在企业总资产中,负债相对于股东权益而言所占的比例升高。

在2016年至2020年的连续5年时间中(下文中的“连续5年”,也指这一时间范畴),三全食品举债经营的程度越来越高。

同时,产权比率还能体现所有者权益对债务的保障程度。

三全食品的产权比率逐渐增加,表明其到期偿还债务的能力正在逐渐减弱。

三全食品负债成本率呈“V”字形趋势变化,即先减少后增加。

但从总体上来说,三全食品2020年的负债成本率与2016年相比稍有下降,这说明企业因为举债产生的利息与基期相比有所下降,这为企业的净资产利润率作出了正向贡献。

同时,三全食品总资产报酬率在这5年内逐渐上升,同样也为企业净资产利润率的上升作出了贡献。

三全食品净资产收益率连续5年上升,说明公司投资所带来的收益越高,公司的盈利能力也就越高。

三全食品的资产经营盈利能力2016年至2018年,三全食品总资产周转率呈缓慢下降趋势。

2019年,这一指标增加到71.81%,到2020年,又下降到三全食品:企业盈利能力可从这些角度评估B usiness观点66.71%。

总资产报酬率与总资产周转率之间存在显著的正相关关系,因此,与2016年相比,三全食品2020年的总资产周转率对于总资产报酬率的贡献有所下降。

三全食品连续5年的销售息税前利润率呈逐渐上升态势。

销售息税前利润率增长表明单位营业收入所产生的息税前利润增大,该指标越大,总资产报酬率也会越大,因此,销售息税前利润率对于总资产报酬率的增加有正向影响。

三全食品连续5年的总资产报酬率分别为0.65%、0.92%、1.21%、1.49%、7.83%。

三全食品盈利能力分析一、本文概述随着全球经济的不断发展和市场竞争的日益激烈,企业的盈利能力成为了衡量其经营状况和未来发展潜力的重要指标。

本文将对三全食品的盈利能力进行深入的分析和探讨。

三全食品作为中国领先的速冻食品生产企业,其市场表现和盈利能力一直备受关注。

本文将基于最新的财务数据和市场动态,通过财务比率分析、杜邦分析等多种方法,全面评估三全食品的盈利能力,以期为广大投资者和利益相关者提供有价值的参考信息。

本文还将对三全食品盈利能力的变化趋势进行深入研究,分析其原因,并探讨其未来盈利能力的可持续性。

通过本文的分析,读者可以更加清晰地了解三全食品的盈利状况,以及影响其盈利能力的关键因素,从而作出更为明智的投资和经营决策。

二、三全食品概况三全食品,全称郑州三全食品股份有限公司,始创于1987年,是一家专注于速冻食品的研发、生产和销售的大型企业。

三全食品以“全心全意为客户服务”为核心价值观,经过三十余年的发展,已成为中国速冻食品行业的领军品牌。

公司产品线覆盖速冻汤圆、水饺、粽子、面点、点心、快餐、火锅等七大品类,超过400个品种,销售网络遍及全国。

作为一家上市公司,三全食品一直秉持着稳健的经营策略和持续的创新精神。

公司注重品牌建设,通过优质的产品和良好的口碑,赢得了消费者的广泛认可。

同时,三全食品还注重研发投入,不断推出新产品,满足消费者的多样化需求。

在生产管理方面,三全食品坚持严格的质量控制标准,确保食品安全和品质稳定。

公司通过引进先进的生产技术和设备,提高了生产效率和产品质量,为消费者提供了更加健康、美味的速冻食品。

未来,三全食品将继续致力于速冻食品的研发和生产,不断提升品牌影响力和市场竞争力,为消费者提供更加优质的产品和服务,实现企业的可持续发展。

三、盈利能力指标分析在对三全食品盈利能力的深入分析中,我们主要关注其各项盈利指标的表现。

我们关注的是毛利率,该指标可以反映三全食品在其生产过程中成本控制以及产品定价策略的效果。

三全食品股份有限公司盈利能力分析本文分析了三全食品股份有限公司反映主要盈利能力的财务指标,提出了提高盈利能力的对策建议。

要控制成本、降低费用,提高资产利用率,积极研发新产品,扩大市场占有率,优化、调整产品组合,加强与中间商、顾客的沟通,促进销售的提升。

标签:“三全食品”;财务指标;盈利能力;经营业绩;对策获取利润是企业的主要经营目标之一,它也反映了企业的综合素质。

企业要生存和发展必须争取获得较高的利润,这样才能在竞争中立于不败之地。

一般来说,企业的盈利能力和获利水平成正比关系,一方增长另一方通常也会增长。

盈利能力强可以提高企业偿还债务的能力,提升企业的信誉。

通过对盈利能力的准确细致的分析,才能对企业未来的发展潜力作出客观理性的预测,并为企业规避风险,制定企业战略提供科学的依据。

本文以三全食品股份有限公司为例,探讨提高盈利能力的对策。

一、三全食品股份有限公司主要盈利能力财务指标分析1、资产利润率资产报酬率,是指企业在一定时期内利润额与资产平均总额的比率。

资产报酬率主要是用来衡量企业利用资产获取利润的能力。

如果企业的资产报酬率有偏低趋势,则说明企业经营效率低下,经营管理存在一定的问题,应该调整经营方针,改善经营管理,进而提高资产的利用效率。

三全食品股份有限公司2008-2012年各年的资产报酬率分别为:13.5848%、9.8417%、12.6017%、10.4938%、8.4206%。

(本文数据都是来自凤凰财经网计算整理所得,2008-2012年均为期末数。

)可见2011年至2012年期间波动较大,主要受公司負面影响造成的。

三全食品被报道查出金黄色葡萄球菌,导致政策趋紧和监管加严,进而造成检测成本上升,对企业影响比较大,且相关产品已全数销毁,短期仍可能影响行业销量。

但长期看,一方面政策从严将导致退出加速、进入壁垒提升,另一方面,对食品安全的重视也将使消费趋于品牌化,这都有利于三全等品牌速冻食品公司的发展。

上市公司财务分析以三全食品为例本科生毕业论文标题:上市公司财务分析以三全食品为例引言:随着我国资本市场的发展,上市公司财务分析成为投资者、监管机构和学术界广泛关注的焦点之一、本文以三全食品为例,对其财务状况进行分析,旨在通过深入分析上市公司的财务数据,了解公司的经营状况和健康度,为投资者和决策者提供重要参考。

一、企业概况和背景三全食品成立于1992年,是一家从事粮油加工、食品研发和生产销售的综合性食品企业。

公司主要产品包括速冻食品、熟食、方便面等,具有较强的品牌影响力和市场竞争力。

二、财务指标分析1.资产负债表分析2.利润表分析3.现金流量表分析现金流量表反映了公司的现金流量状况和经营活动的现金流入流出情况。

通过分析公司的经营现金流量、投资现金流量和筹资现金流量,了解公司的现金流入流出情况,评估公司的现金流量健康度。

三、财务比例分析财务比例分析是通过计算和比较各项财务指标,评估公司的经营状况和财务健康度。

常用的财务比率包括流动比率、速动比率、货币资金比率、总资产周转率、净资产收益率等。

通过对三全食品的财务比率进行计算和比较,可以了解公司的经营效率、盈利能力和偿债能力等方面的情况。

四、SWOT分析通过SWOT分析,评估公司的优势、劣势、机会和威胁。

在分析公司的财务情况时,还应结合公司的竞争环境、行业发展趋势和公司战略等因素,综合评估公司的发展潜力和风险。

结论:通过对三全食品的财务分析,可以得出公司财务状况良好、盈利能力较强的结论。

然而,公司还需注意流动性风险和市场竞争压力。

在投资决策中,投资者应综合考虑公司的财务状况、盈利能力、经营风险以及行业竞争等因素,做出理性决策。

食品企业盈利能力分析—以三全食品为例摘要盈利是企业经营的主要目标,盈利能力是企业持续经营和发展的保证。

盈利能力的强弱可以反映经营业绩的好坏,无论是企业管理者、投资人或潜在投资人还是债权人以及政府等,都日益重视和关心企业的盈利能力。

盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值潜力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

因此,企业盈利能力分析十分重要。

随着我国证券市场的日趋规范和投资者理念的成熟,越来越多的企业和投资者是根据企业的经营状况来选择投资对象。

本文以三全食品近期的数据为依据,对其盈利能力进行了分析,并对其未来发展做出了相关建议。

关键词:盈利能力;上市公司;可持续发展AbstractProfit is the main goal of business, profitability is the enterprise sustainable operation and development guarantee. Profit ability can reflect the operating performance is good or bad, whether the enterprise managers, investors or potential investors or creditors and government, are growing attention and concern the profitability of enterprises. Profitability is refers to the enterprise profit ability, also known as the enterprise funds or capital appreciation potential, usually for the performance of the enterprise in a certain period of time the amount of income and the level of. Therefore, analysis of the profitability of enterprises is very important. With the increasing standard of China's securities market and investors the concept of mature, more and more enterprises and investors to choose investment objects based on the management of the enterprise. In this paper, in order to Sanquan food recent data as the basis, the profit ability of the analysis, and makes some suggestions on its future development.Keywords: profitability; listing Corporation; sustainable development一、盈利能力的概述(一)盈利能力的概念。