全面预算管理培训课件PPT

- 格式:ppt

- 大小:7.92 MB

- 文档页数:165

全面预算管理的实践

扬子石化有限责任公司(以下简称“扬子公司”)属特大型国有集团公司,拥有8个下属二级单位,12个全资及控股子公司,公司业务范围广泛,具体包括公用工程、运输、检维修、信息服务、工程施工及设计、商品贸易和文教卫社区服务等。近年来,扬子公司逐步建立和完善了一套切合本企业实际的以财务管理为中心的企业运行机制,并在实施企业全面预算控制制度的基础上,建立和完善了一套切合本企业实际的以财务管理为中心的基本制度。为确保全面预算管理的实施,公司总经理对预算管理工作负全面责任,全面预算管理的日常工作由分管经营的副总经理、总会计师牵头和负责,并在财务部门设立预算管理专职人员,从组织上为全面预算管理工作奠定良好的基础,建立了从公司到二级单位和控股公司、车间、班组的“金字塔”型的全面预算管理体系。

扬子公司全面预算的编制按时间分为年度预算编制、季度预算编制和月度预算编制,他们在预算编制过程中具体明确以下几点:(1)预算编制的原则是以实现经营目标为前提,分清轻重缓急,充分估计目标实现的可能性。(2)预算编制的基础是中国石油化工集团公司下达的年度利润指标。(3)预算编制的程序是上下结合、分级编制、逐级汇总。(4)年度预算由公司财务处报经理办公会决定,月度预算由总会计师审批。(5)预算编制的重点是资金预算、成本费用预算。(6)针对不同的业务板块,制定符合其特点,各有侧重的目标体系。具体而言:①公用工程板块主要是成本费用指标,包括管理费用、制造费用、修理费用、财务费用、各主要产品的单位成本;②专业公司板块主要是利润和费用指标,包括主营业务收人、利润总额、管理费用、制造费用、修理费用、财务费用等;⑧经营开发板块主要是利润和费用指标,包括利润总额、营业费用、人均营业费用和净资产利润率等;④文教卫社区服务板块主要是收入和费用指标,包括对外创收、管理费用和其他各项经费。

全面预算涉及企业生产经营的方方面面,因此,扬子公司将产供销、人财物全部纳入预算范围,每个环节疏而不漏。具体细化到:(1)损益预算、现金流量预算、资产负债预算;(2)产品产销期间费用预算;(3)人工成本预算;(4)材料、物资、设备采购预算;(5)货币资金预算;(6)固定资产基建、技改、技措预算;(7)对外投资预算等。

实用文案

文案大全 第一部分 概述

一、培训目的

1. 通过此次研讨,帮助金瀚公司管理人员准确理解全面预算的概念与作用

2. 通过介绍全面预算管理的理念与模式,使金瀚公司管理人员更好地理解预算与公司战略、公司业务运营、各项职能管理之间的关系

3. 通过介绍预算管理模式和成功企业预算管理实践,帮助金瀚公司管理人员了解先进企业实行预算管理的相关经验;

4. 介绍北大纵横对建立金瀚集团全面预算管理体系的初步设想

二、概念界定

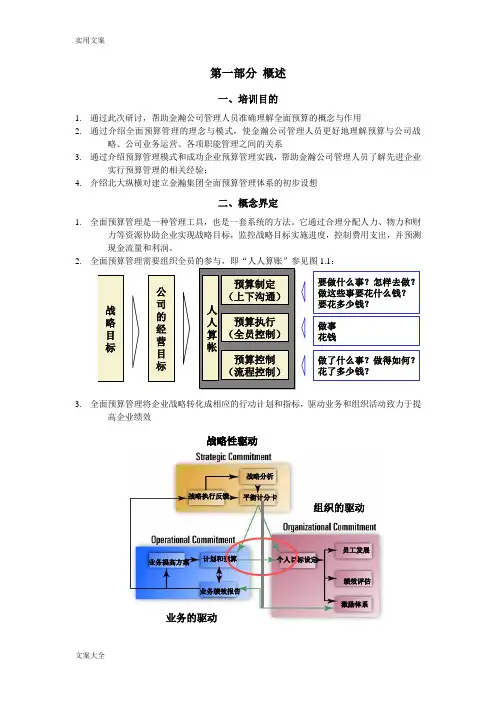

1. 全面预算管理是一种管理工具,也是一套系统的方法。它通过合理分配人力、物力和财力等资源协助企业实现战略目标,监控战略目标实施进度,控制费用支出,并预测现金流量和利润。

2.

全面预算管理需要组织全员的参与,即“人人算账”参见图1.1:

3. 全面预算管理将企业战略转化成相应的行动计划和指标,驱动业务和组织活动致力于提高企业绩效

要做什么事?怎样去做?做这些事要花什么钱?要花多少钱?预算制定(上下沟通)预算执行(全员控制)预算控制(流程控制)公司的经营目标战略目标做事花钱做了什么事?做得如何?花了多少钱?人人算帐战略分析战略执行反馈计划和预算业务绩效报告业务提高方案平衡计分卡绩效评估个人目标设定激励体系员工发展战略性驱动组织的驱动业务的驱动实用文案

文案大全 三、全面预算的价值

1. 预算涉及公司所有部门以及各项经营活动,其有效推行有助与企业内部的沟通和协调,帮助经理们协调行动,保障总体目标实现

2. 预算的制定与执行为各部门确定了具体可行的努力目标,同时也建立了他们必须共同遵守的行为规范

3. 通过明确在计划中的责任促使管理人员和业务人员超前思考,有助于业务部门分析需求,争取资源

4. 预算是进行事前、事中、事后控制的有效工具,便于管理层在过程中控制和监督业务执行情况,及时发现执行中存在的偏差并确定偏差的大小,预算是执行过程中进行管理监控的基准和参照

四、全面预算管理体系的总体框架

全面预算管理

全面预算管理(1):重新认识预算

预算,准确的说,不是数字,是方向。

如果把预算当成数字的话,比如明年费用预算不超过100万,那么明年年末就会出现两种情况:上半年花钱多的,下半年要勒紧腰带;花钱少的,年末就会突击花钱。这种情况在企业中非常普遍,那么这100万就没什么意义了,反而会弄的大家很狼狈。

预算不是数字,意思是说,不要盯住数字本身,这不重要;要盯住你的目标,这很重要。

预算不就是为了实现目标所做的计划吗?如果最终能实现你的目标,就算最后多花了点钱,或少花了点钱,又有何妨?

所以,不要纠结于预算的数字是否准确。

我现在看到大多数人做预算,务求精确,其实这不叫预算,这叫预测。就好比你问天气预报,明天会不会下雨,他说会下雨,结果明天真的下雨了,这叫预测;

比如你问天气预报,明天能不能让老天爷下雨?他告诉你,能。然后第二天实施人工降雨,真的下雨了,这叫预算。 因此,预算就是方向,我们要朝着这个方向努力,一起奋斗。至于最终能不能达到这个结果,其实不重要。因为我们设定好了方向,把大家的积极性调动起来,朝着这个方向努力了,那就是成功。比如,高考的时候,我们的目标是北大,然后大家拼命学习,最终没考上北大,却考进了清华,能说高考失败么?

开头说的那个100万的例子,如果你的目标就这一个,就是要把费用控制在100万以内,其他都不管。那就分析一下控制费用所采取的措施,如果这些措施都用上了,都努力了,最终还是花多了,说明:要么措施不合理,要么目标不合理。

全面预算管理(2):什么是全面预算?

前篇文章中,对“什么是预算”这个问题进行了解释。

那么,什么是“全面预算”?

如果说“预算”是一个工具,那么“全面预算”就是一个工具包,或者叫工具组合。

预算做出来的结果,或者展示给大家看到的,是一系列数字,一系列财务数字。我们常说的预算,就是指的这个数据。大家或许以为,把数据做出来,预算也就结束了。其实,这仅仅是预算制定,全面预算的第一步,也是最基础的一步。

财务预算管理培训大纲主讲:刘 杰

刘杰,男,1973年2月生,毕业于东北财经大学会计学院,获硕士学位。1996年毕业后一直从事会计专业课程的教学,讲授过《财务管理》、《成本会计》、《管理学原理》、《预算会计》、《财务会计》等专业课程。主要从事内部控制、公司治理等问题的研究,在《财会月刊》、《财会通讯》、《商业会计》、《会计之友》等刊物上累计发表论文20多篇。

多次参加中国银行聊城分行、中国建设银行聊城分行客户经理培训,讲授会计报表分析;多次参加聊城新东方会计学校中级会计资格考试培训,讲授中级财务会计;多次参加聊城市财政局会计人员后续教育培训,讲授新企业会计准则等内容;参加淄博市高新技术开发区财政局会计人员后续教育培训,讲授内部控制基本规范;参加聊城市东昌府区、临清市农业局农村创业人才培训,讲授企业成本控制。

讲义

一、财务预算的含义

(一)含义

对企业财务状况、经营成果和现金流量的预算。包括现金预算、利润预算、财务状况预算等。

(二)财务预算与全面预算的关系

1.联系:全面预算包括营业预算(主要包括销售预算、生产预算、直接材料消耗与采购预算、直接人工预算、制造费用预算、产品成本预算、销售费用预算、管理费用预算等内容。)、资本预算、财务预算。

销售预算、直接材料消耗与采购预算、直接人工预算、销售费用预算、管理费用预算为现金预算提供资料;

销售预算、产品成本预算、销售费用预算、管理费用预算、财务费用预算是利润预算的基础; 财务状况预算是在营业预算、资本预算、财务预算汇总基础上编制完成的。

2.区别:财务预算是全面预算的一部分。

二、财务预算的作用

(一)落实企业长期战略目标规划

(二)明确各业务环节和部门的目标工作目标

(三)协调各业务环节和部门的工作

(四)控制各业务环节和部门的经济活动

(五)考核评价各业务环节和部门的工作业绩

三、企业深入推广财务预算的现实意义

(一)企业发展中存在的问题

1. 管理的科学规范性较差。