资产定价理论发展

- 格式:docx

- 大小:164.21 KB

- 文档页数:10

资产定价理论的前沿与发展

一、引言

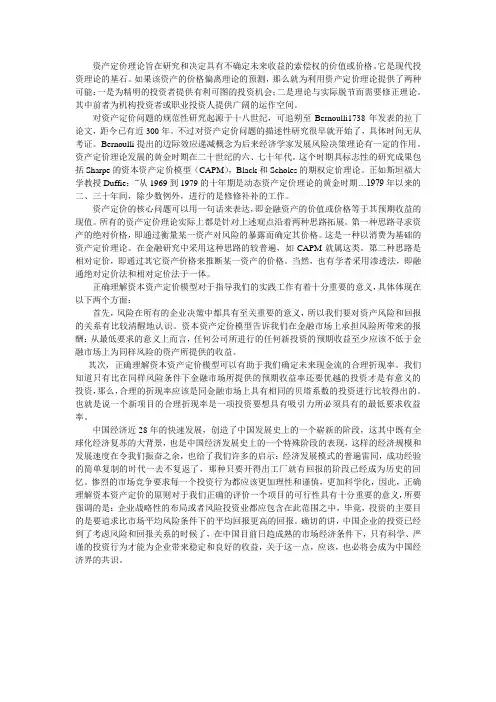

资本市场上对资产进行定价理论大致如图1所示。总的而言,资产定价理论分为两类:一类是主流经济学推崇的演绎法,理论论证严密但往往证明现实无力,因为现实很难满足这些理论严格的假设条件。基本理论包括CAPM模型和APT模型等,另一类是通过历史数据找出规律预测资产价格的未来走势,包括广泛运用的技术分析、技术分析的延伸——人工智能和基于成交量的股价序列模型等方法和理论。本文主要概述演绎法下资产定价理论的发展和演变进程。

图1 金融资产定价理论体系框架图

二、经典理论及其修正模型

(一)基本理论

1、CAPM模型

基本理论包括现代投资理论的先导,Makowitz的投资组合理论和Sharpe和Lintner的CAPM模型,该模型指出,在均衡市场中,市场投资组合是有效投资组合,理性的投资者的对每一项资产的期望报酬率由该项资产的相对系统性风险高低(贝塔系数)决定。模型公式为r=Rf+β×(Rm-Rf),CAPM模型认为只要构建了一个市场组合,Rf已知的条件下,资产的期望收益率仅由资产的贝塔系数决定,所以可以看作是一个单因素模型。

CAPM模型具有严格的假设条件,这些条件的存在降低了其解释现实的能力,也促进的修正理论的发展。主要的条件如下:(1)所有投资者都是风险规避的,理性的投资者通过选择有效的投资组合,实现期望效用最大化;(2)所有投资者处于同一单期投资,因而没有考虑跨期选择,我们知道微观经济学中理性的消费者追求的目的是消费效用最大化,因此在对资产定价时需要考虑跨期消费的影响;(3)存在可以无限制借贷的无风险资产,投资者偏好只影响无风险资产的配置;(4)市场是完全的,不存在任何的交易成本和费用,不会有任何的效率损失。

2、APT模型

基本理论中Ross(1976)提出的套利定价理论(APT)也是CAPM模型的一大发展,该模型认为通过复制出与待定价资产预期收益流量相同的价格已知的资产,就可以给资产定价,只要投资者能找到足够多的资产组合来寻求套利机会,市场总是能达到均衡,另外,APT模型的多因素分析方法也是后来的FAMA的三因素模型和Carhart的三因素模型。

(二)基本理论的新发展

上文可知,经典的CAPM模型是对资产定价有着一系列严格的假设条件的单因素模型,后人的理论发展也主要从如下三个方面展开。(1)通过放宽那些不现实的假设条件扩展该模型;(2)通过将时态由单期模型扩展到多期模型进行研究;(3)针对原模型中忽略的因素,引入新的因子检验该模型。

CAPM的修正模型包括:Black(1972)限制借贷条件下零贝塔资本资产定价模型、Merton(1973)基于多期投资的跨期动态资本资产定价模型(ICAPM)、Ross(1976)提出的套利定价理论(APT)、Breeden(1979)的消费基础跨期资本资产定价模型(CCAPM)。

1、零贝塔资本资产定价模型(Black1972)

该模型放宽了CAPM模型中无风险资产借贷无约束的假设,在风险资产的有效组合边界上的任意一个资产组合,在双曲线的下半枝(无效部分)存在着一个与之相对应的资产组合,称为该有效资产组合的零贝塔组合ZM,修正后的CAPM模型为E(r)=R(ZM)+β×(Rm-R(ZM))即不存在无风险资产时,用零贝塔组合ZM的期望收益率代替无风险收益率。

2、ICAPM模型(Merton1973) 该模型放宽了CAPM模型中关于所有投资者都是单期决策的假设,把一期模型扩展到多期模型是现代证券组合投资理论的重要工作,一期模型与多期模型有本质的差别。该模型认为资产价格的变化符合连续随机过程,资产价格与投资者偏好无关。

3、CCAPM模型(Breeden1979)

该模型考虑了跨期消费情形下的投资行为,通过求出一个两期消费决策下的均衡发现给定了投资者的各期消费偏好和下一期的资产收益,就可以确定资产的预期价格。

4、三因素模型(Fama和French)

该模型把更多影响资产价格的因素引入了CAPM模型,认为决定资产价格的主要因素包括超额市场收益率Rm-Rf、规模因素SMB(小公司股票收益率减大公司股票收益率的差值)和帐面市值比HML(高帐面市值比股票收益率减低帐面市值比股票收益率的差值)。其改进的表达式为:E(Ri)-Rf=βi(Rm-Rf)+SiE(SMB)+HiE(HML)+ei

其中E(Ri)指股票组合的期望收益;Rf指无风险利率;Rm指市场组合的期望收益;E(SMB)指等权重的小股票组合的平均收益与等权重的大股票组合的平均收益之差;E(HML)指规模适中、具有高帐面市值比的股票组合与低帐面市值比的股票组合的收益之差;βi、Si、Si,是影响因素的系数。该模型表明股票的风险是多维的,不仅有以CAPM模型的市场风险,而且有与规模因素(ME)和账面市值比(BE/ME)相关的未探明的风险因素。

三、对有效市场假说的批判——金融异象

长期以来,以有效市场假说和资产定价理论为代表的金融经典理论的占据着现代金融理论的统治地位。但20世纪80年代以来,与经典理论相悖的如“封闭式基金之谜”、“股权溢价之谜”、“规模效应”、“过度反应和反应不足”等金融异象不断涌现,上述种种的金融异象的出现让经济学家们不得不从另外的角度去审视和研究金融市场的现象。

“封闭式基金之谜”即封闭式基金份额的交易价格并不等于其基金的资产净值,对此的理论解释包括考虑了各项交易成本,如资本利得税(Malkiel,1977),代理成本(Jensen and Meckling,1976)等;非理性解释的说服力更强,也就是考虑了投资者的情绪因素,如Zweig(1973)发现基金折价反映投资者情绪,其实证表明1966年到1970年基金折价变化率能预测道琼斯工业指数的变化,LST(1991)提出投资者情绪的理论。LST认为,折价率变化源自情绪的波动,可全面解释折价之谜。

“股权溢价之谜”最先由Mehra 和 Prescott(1985) 发现, 从

1889~1978 年这 90年的期间内, 无风险的短期国债的年均收益仅为

0.8%, 而同期 S&P500 综合股指的年均收益则高达 6.98%, 因此年均股权溢价为 6.18%,这个差额称之为股权溢价。虽然我们知道高风险,高收益。事实上也是,美国股票收益率的标准差约为20%,而债券的标准差约为4%。虽然股票的风险远远高于债券,但这并不能解释他们之间6%以上的溢价,学者们用传统资产定价模型加以实证检验,发现历史数据显示的股票的超额收益太高。对于“股权溢价之谜”的解释主要有从修改效用函数角度的广义期望效用函数(Generalized

Expected Utility) 与资产定价,从各期消费并非独立的角度提出的消费惯性(Habit Persistence) 与资产定价,和从市场非完全角度的不完全市场 (incomplete market)、市场不完善(market mperfection)与资产定价。

“规模效应”最先由Banz(1981)提出,他发现纽交所小盘股平均比大盘股的年收益率高出4.7%,意味着如果确实存在公司规模效应即小公司股票平均收益率明显高于大公司,那么投资者只需按照公司规模大小买入那些低市值公司股票,就可以从中获取超额收益,这明显有悖于有效市场假说。对于“规模效应”最有力的解释是“忽略效应(the neglected-firm ef-fect)”,其认为存在“规模效应”的存在,主要原因是:小公司容易被股票市场的操纵力量即机构投资者所忽略。机构投资者通常只关注大公司,而较少研究小公司,所以市场投资者对小公司的信息更具有不对称性,因而提高了投资者的风险溢价需求。

“过度反应”最先由DeBondt和Thaler在1985提出,他们将纽交所1933年到1985年的所有股票根据累计超额收益率(CAR)排序,由过去收益最好的35只股票组成“赢者组合”,收益最差的35只股票组成“输者组合”,然后考察两组合在形成后的累积超额收益率。发现长期而言输者组合要比赢者组合的累积超额收益年平均要高8%,也就是说之前的赢者组合在未来表现变差,而之前的输者组合在未来则表现变好,在价格上体现了一种反转的态势。从而这篇文章提出了“过度反应”(overreaet)效应。而继DeBondt和Thaler后,Jegadeesh和Titman(1993)考察股票组合在短期内的表现,却发现收益是正相关的,就是说前期业绩好的股票组合在未来短期内收益仍然较高,前期业绩差的股票组合仍然较差,他们从而提出短期内股票价格的“反应不足”效应。这种过度反应和反应不足的效应对有效市场理论中所阐述的股票价格且及时完全反映股票信息结论大相径庭,因而对有效市场理论提出了严厉的挑战。对“过度反应和反应不足”的解释主要是讨论了投资者的心理和认知因素,在此基础上建立了BSV、DHS和HS等模型来解释投资者的投资行为。

五、BAPM模型和异质信念资产定价模型

(一)BAPM模型

Statman和Shefrin(1994)在总结行为金融理论研究成果的基础上,提出了行为资产定价理论模型。BAPM是对CAPM的扩展。金融学家通过引入财富偏好、习惯形成、追赶时髦、损失厌恶、嫉妒等行为因素来重新构造资本资产定价模型,从而形成繁荣的行为资产定价模型家族。与CAPM不同,BAPM中的投资者被分为两类:信息交易者和噪声交易者。信息交易者是严格按CAPM行事的理性交易者,不会出现系统偏差;噪声交易者则不按CAPM行事,会犯各种认知偏差错误。两类交易者互相影响共同决定资产价格。信息交易者占据主导地位时,市场趋于有效。 (二)异质信念资产定价模型

在经典的CAPM模型中,投资者被假设为同质无差异的,每个投资者的投资策略也是一致的,区别仅在于投资者对无风险资产的配置。

但是现实中,每个投资者的偏好、收入和信念等因素并非一致。Campell(1999)将投资者的异质性分为四类:异质偏好、异质约束、异质收入和异质信念,其中异质信念又是投资者异质性研究的基础。异质信念资产定价模型是建立在混沌理论的基础上的。混沌理论将资本市场的波动看成一个复杂的、交互作用的非线性动力学系统,解释了有效市场理论无法涵盖的波动现象。

人们大都可以接受的观点是:在股票市场中不同投资者对股票未来走势的估计会存在不同的意见,但对存在异质信念的股票市场均衡问题作出学术研究却是近二三十年的事情,并且对异质信念的概念及形成机制等问题并没有一个统一的结论。理论方法大都是通过建立模型来探讨投资者的异质性信念对资产定价的影响,其中主要有两类类典型模型:不同先验信念模型和共同信息下的异质性信念模型。

不同先验信念模型将意见分歧归结为交易人拥有的先验知识,Hong和Stein(1999)研究了渐进信息流动设定下投资者的交易行为对价格的影响,他们假定市场存在两种交易者:信息交易者和动量交易者,前者仅基于观察到的信息进行交易,后者仅基于过去的价格进行正反馈交易,并利用异质信念把价格的反应不足和过度反应统一起来,为持续性的价格动量现象作出了新的理论解释。共同信息下的异质性信念模型将异质性表述为投资者拥有不同的概率函数,Harris