最新自考财务报表分析第五六章

- 格式:ppt

- 大小:382.50 KB

- 文档页数:70

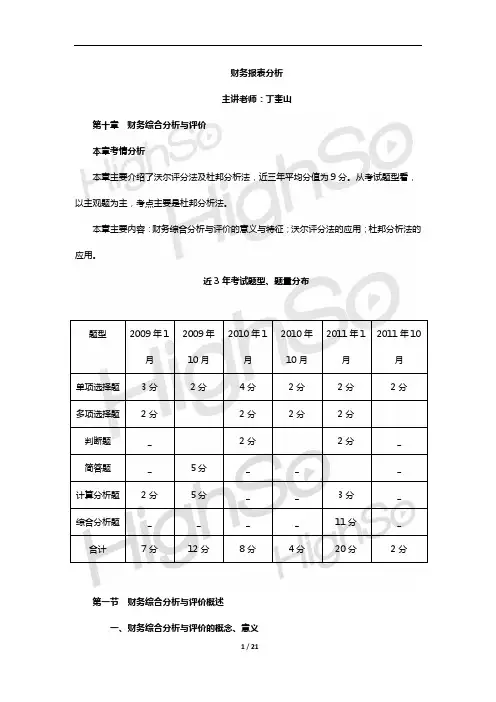

1 / 21 财务报表分析 主讲老师:丁奎山 第十章 财务综合分析与评价 本章考情分析 本章主要介绍了沃尔评分法及杜邦分析法,近三年平均分值为9分。从考试题型看,以主观题为主,考点主要是杜邦分析法。 本章主要内容:财务综合分析与评价的意义与特征;沃尔评分法的应用;杜邦分析法的应用。 近3年考试题型、题量分布 题型 2009年1月 2009年10月 2010年1月 2010年10月 2011年1月 2011年10月 单项选择题 3分 2分 4分 2分 2分 2分 多项选择题 2分 2分 2分 2分 判断题 _ 2分 2分 _ 简答题 _ 5分 _ _ _ 计算分析题 2分 5分 _ _ 3分 _ 综合分析题 _ _ _ _ 11分 _ 合计 7分 12分 8分 4分 20分 2分 第一节 财务综合分析与评价概述 一、财务综合分析与评价的概念、意义

2 / 21 概念 是对企业的各个方面进行系统、全面的分析,从而对企业的财务状况和经营成果做出整体的评价与判断。 意义 1.通过综合分析有利于把握不同财务指标之间的相互关联关系 2.通过综合分析有利于正确地评判企业的财务状况和经营成果 二、财务综合分析与评价的特点 特点 相关内容 全面性 财务综合分析与评价关注的是对整体财务状况和经营成果,因此在分析过程中,要关注到企业偿债能力、营运能力、盈利能力和成长能力等各个层面的内容。这是财务综合分析与评价和单项财务能力分析的不同之处。因此,财务综合分析与评价要以全面的单项财务能力分析指标为基础,不能在分析中以偏概全。 综合性 财务综合分析与评价不是各单项财务能力分析的简单相加,而是通过一定的技术方法进行的有机结合;同时,在进行财务综合分析与评价过程中还需要抓住主要分析指标,这样才能抓住影响企业财务状况和经营成果的主要矛盾,在主要财务指标分析的基础上再对其辅助指标进行分析。 【例题1·多项选择题】与单项分析相比,财务报表综合分析具有( )。 A.实务性 B.抽象性 C.综合性 D.全面性 E.假设性 正确答案:CD

第一章 财务分析概念

一、财务分析的目的就是通过对财务报告以及其他企业相关信息进行综合分析,得出简洁明了的分析结论,从而帮助企业相关得益人进行决策和评价。具体可以分为:1为投资决策、信贷决策、销售决策

和宏观经济等提供依据;2为企业内部经营管理业绩评价、监督和选择经营管理者提供依据

二、财务分析的内容主要包括:

1会计报表的解读 会计报表是对企业财务关况、经营成果和现金流量的结构性描述,它提供了最重要的财务信息,应当先尽力阅读会计报阴及其附注,明确每个项目数据的含义和编制过程,掌握报表数

据的特性和结构。

对会计报表的解读一般分为三个部分;

(1)会计报表质量分析

(2)会计报表趋势分析

(3)会计报表结构分析

2企业盈利能力也称获利能力,是指企业赚取利润的能力。首先,利润的大小直接关系企业所有相关利益人的利益。其次,盈利能力还是评估企业价值的基础,可以说企业价值的大小取决于企业未来获取

盈利的能力。再次,企业盈利指标还可以用于评价内部管理层业绩。

3偿债能力分析

企业偿债能力是关系企业财务风险的重要内容,企业使用负债融资,可以获得财务杠杆利益,提高净资产收益率,但随之而来的是财务风险的增加,如果陷入财务危机,企业相关利益人都会受到损害,

所以应当关注企业偿债能力

4营动能力分析

企业营运能力主要是指企业资产运用、循环的效率高低。营运能力分析不公关系企业的盈利水平,还反映企业生产经营、市场营销等方面的情况,通过营运能力分析,可以发现企业资产利用效率的不足

,挖掘资产潜力。

5发展能力分析

企业发展的内涵是企业价值的增长,是企业通过自身的生产经营,不断扩大积累而形成的发展潜能。企业发展不仅仅是规模的扩大,更重要的是企业收益能力的上升,一般认为是净收益的增长

6财务综合分析

财务综合分析就是解释各种财务能力之间的相关关系,得出企业整体财务状况其效果的结论,说明企业总体目标的事项情况。

三、财务分析的评价基准

第一章 财务分析概论

【考情分析】 最近3年题型题量分析

题型 2014 2015 2016

4月 10月 4月 10月 4月 10月

单选题 2题 共2分 2题 共2分 2题 共2分 1题 共1分 2题 共2分 1题 共1分

多选题 1题 共2分 1题 共2分 1题 共2分 1题 共2分 1题 共2分

判断题 1题 共2分 1题 共2分 1题 共2分

简答题

计算分析题

综合分析题

总计 4分 4分 4分 3分 6分 5分

第一节 财务分析的基本概念

知识点一 财务分析的目的(☆)

一、需求的产生

1、相关的利益人决策需要相关的财务信息为基础;

2、完善企业内部业绩的评价机制。

二、目的

1、为投资决策、信贷决策、销售决策和宏观经济等提供依据

2、为企业内部经营管理业绩评价、监督和选择经营管理者提供依据。

【例题·多选题】关于财务分析的目的表述正确的有( )。

A.帮助企业相关利益人进行决策和评价

B.为投资决策、宏观经济等提供依据

C.为信贷决策、销售决策提供依据

D.为企业内部经营管理业绩评价、监督和选择经营管理者提供依据

E.了解财务信息的供求关系,获得高质量的财务信息

【答案】ABCD

【答案解析】了解财务信息的供求关系,获得高质量的财务信息,是做好财务分析的基础,所以E不选。

知识点二 财务分析的内容(★★)

1、财务分析的构成:

(1)会计报表解读

(2)盈利能力分析

(3)偿债能力分析

(4)营运能力分析

(5)发展能力分析

(6)财务综合分析

2、会计报表的解读(第2-4章)

【注意】财务分析绝不是直接使用报表上的数据计算一些比率,然后得出分析结论,而应当先尽力阅读会计报表及附注,明确每个项目数据的含义和编制过程,掌握报表数据的特性和结构会计报表的解读包括:

①会计报表质量分析:关注表中数据与企业现实经济状况的吻合程度、不同期间数据的稳定性、不同企业数据总体的分布状况。

财务报表分析教案

第一章:财务报表分析概述

1.1 财务报表分析的定义和目的

解释财务报表分析的概念

阐述财务报表分析的目的和重要性

1.2 财务报表分析的基本方法

介绍财务报表分析的主要方法,包括比较分析法、比率分析法和趋势分析法

解释每种方法的含义和应用

1.3 财务报表分析的基本步骤

概述财务报表分析的整个流程

讲解每个步骤的重要性和执行方法

第二章:资产负债表分析

2.1 资产负债表的概述

解释资产负债表的概念和结构

阐述资产负债表的编制和重要性

2.2 资产负债表的主要项目分析

分析资产负债表中的主要项目,如流动资产、固定资产、流动负债、长期负债等

讲解每个项目的含义和分析方法

2.3 资产负债表的比率分析

介绍资产负债表比率的概念和作用

计算和解释主要的资产负债表比率,如资产负债率、流动比率、速动比率等

第三章:利润表分析 3.1 利润表的概述

解释利润表的概念和结构

阐述利润表的编制和重要性

3.2 利润表的主要项目分析

分析利润表中的主要项目,如营业收入、营业成本、营业利润、净利润等

讲解每个项目的含义和分析方法

3.3 利润表的比率分析

介绍利润表比率的概念和作用

计算和解释主要的利润表比率,如毛利率、净利率、资产收益率等

第四章:现金流量表分析

4.1 现金流量表的概述

解释现金流量表的概念和结构

阐述现金流量表的编制和重要性

4.2 现金流量表的主要项目分析

分析现金流量表中的主要项目,如经营活动现金流量、投资活动现金流量、筹资活动现金流量等

讲解每个项目的含义和分析方法

4.3 现金流量表的比率分析

介绍现金流量表比率的概念和作用

计算和解释主要的现金流量表比率,如现金流量比率、现金流量净额比率等

第五章:财务报表综合分析

5.1 财务报表综合分析的方法 介绍财务报表综合分析的概念和方法

阐述综合分析的重要性和目的

5.2 财务比率分析

讲解财务比率分析的概念和作用

计算和解释主要的财务比率,如偿债能力比率、运营能力比率、盈利能力比率等