第六章内生解释变量..

- 格式:ppt

- 大小:1.07 MB

- 文档页数:52

第六章1、答:给定显著水平α,依据样本容量n 和解释变量个数k’,查D.W.表得d 统计量的上界du 和下界dL ,当0<d<dL 时,表明存在一阶正自相关,而且正自相关的程度随d 向0的靠近而增强。

当dL<d<du 时,表明为不能确定存在自相关。

当du<d<4-du 时,表明不存在一阶自相关。

当4-du<d<4-dL 时,表明不能确定存在自相关。

当4-dL<d<4时,表明存在一阶负自相关,而且负自相关的程度随d 向4的靠近而增强。

前提条件:DW 检验的前提条件:(1)回归模型中含有截距项;(2)解释变量是非随机的(因此与随机扰动项不相关)(3)随机扰动项是一阶线性自相关。

;(4)回归模型中不把滞后内生变量(前定内生变量)做为解释变量。

(5)没有缺失数据,样本比较大。

DW 检验的局限性:(1)DW 检验有两个不能确定的区域,一旦DW 值落在这两个区域,就无法判断。

这时,只有增大样本容量或选取其他方法(2)DW 统计量的上、下界表要求n ≥15, 这是因为样本如果再小,利用残差就很难对自相关的存在性做出比较正确的诊断(3) DW 检验不适应随机误差项具有高阶序列相关的检验.(4) 只适用于有常数项的回归模型并且解释变量中不能含滞后的被解释变量2、答:(1)当回归模型随机误差项有自相关时,普通最小二乘估计量是有偏误的和非有效的。

判断:错误。

当回归模型随机误差项有自相关时,普通最小二乘估计量是无偏误的和非有效的。

(2)DW 检验假定随机误差项u i 的方差是同方差。

判断:错误。

DW 统计量的构造中并没有要求误差项的方差是同方差 。

(3)用一阶差分法消除自相关是假定自相关系数为-1。

判断:错误。

用一阶差分法消除自相关是假定自相关系数为1,即原原模型存在完全一阶正自相关。

(4)当回归模型随机误差项有自相关时,普通最小二乘估计的预测值的方差和标准误差不再是有效的。

实验项目六:内生解释变量问题实验目的要求:掌握内生解释变量问题的检验与处理方法实验内容:一、建立美国某年香烟消费模型(一)建立模型根据商品消费函数理论,对桑烟的人均消费需求Q与居民的收入水平Y及相应的销售价格批有关及相应的需求模型可写为:lnQ=β0+β1lnY+β2lnP+μ其中, βi(i=0,1,2)为第i个解释变量的参数,表示第i个解释变量产出的弹性系数。

μ为随机扰动项。

然而如果考虑到在市场均衡时香烟的销售价格也同时受香烟的需求量的影响,则Q与P之间存在着双向因果关系。

因此,由于P 的内生性将导致对上述模型的普通最小二乘回归带来有偏且不一致的估计。

这时需要寻找适当的工具变量来对上式进行工具变量或两阶段最小二乘估计。

(二)收集数据考虑到相应的价格的组成部分更多的是政府对烟草的课税,而相应的人均消费量本身不会直接影响政府对相应的课税政策。

因此,香烟的消费税可能是一个适当的工具变量。

于是我们收集了1995年美国48个州的人均香烟消费量Q,每个州的人均收入水平Y,相应的平均销售价格P以及相应的平均消费税tax数据。

同时,大多数州还对相应征收的特别消费税taxs,表中也将同时列出表中的香烟平均价格税以及人均收入,都经过了居民消费价格指数的调整。

(三)导入数据在Eviews中录入数据:在主菜单选Quick Empty Group(Edit Series),创建5组数值型数据,分别命名为:q、y、p、tax、taxs录入数据:二、对模型进行估计;(一)使用普通最小二乘法对模型进行估计:在主菜单栏下方命令输入窗口输入:“ls log(q) c log(y) log(p)”,回车,命名保存:则模型估计结果如下:lnQ̂=10.341+0.344lnY−1.406lnP(1.023)(0.235)(0.251)R2=0.4328R̅2=0.4076F=17.17可见,价格确实是影响人均香烟消费的重要因素,但正是因为价格与消费需求可能存在的双向因果关系,使得模型中P具有内生性,从而普通最小二乘估计有偏且不一致。

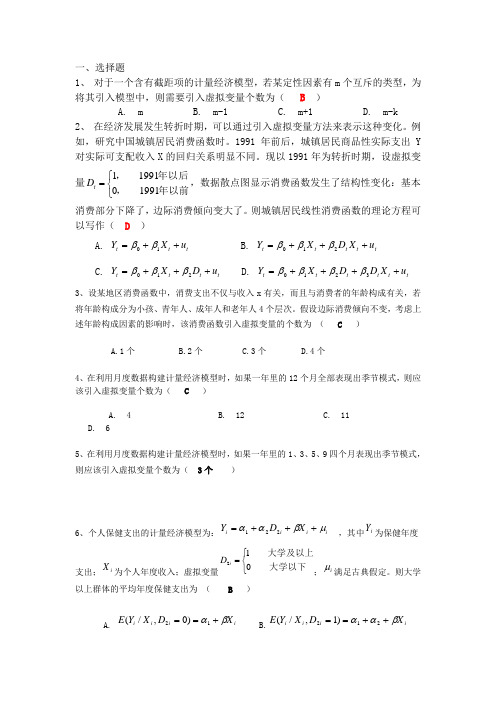

一、选择题1、 对于一个含有截距项的计量经济模型,若某定性因素有m 个互斥的类型,为将其引入模型中,则需要引入虚拟变量个数为( B )A. mB. m-1C. m+1D. m-k2、 在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。

例如,研究中国城镇居民消费函数时。

1991年前后,城镇居民商品性实际支出Y 对实际可支配收入X 的回归关系明显不同。

现以1991年为转折时期,设虚拟变量⎩⎨⎧=年以前,年以后,1991019911t D ,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。

则城镇居民线性消费函数的理论方程可以写作( D )A. t t t u X Y ++=10ββB. t t t t t u X D X Y +++=210βββC. t t t t u D X Y +++=210βββD. t t t t t t u X D D X Y ++++=3210ββββ3、设某地区消费函数中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,考虑上述年龄构成因素的影响时,该消费函数引入虚拟变量的个数为 ( C )A.1个B.2个C.3个D.4个4、在利用月度数据构建计量经济模型时,如果一年里的12个月全部表现出季节模式,则应该引入虚拟变量个数为( C )A. 4B. 12C. 11D. 65、在利用月度数据构建计量经济模型时,如果一年里的1、3、5、9四个月表现出季节模式,则应该引入虚拟变量个数为( 3个 )6、个人保健支出的计量经济模型为:ii i i X D Y μβαα+++=221 ,其中i Y 为保健年度支出;i X 为个人年度收入;虚拟变量⎩⎨⎧=大学以下大学及以上012i D ;i μ满足古典假定。

则大学以上群体的平均年度保健支出为 ( B ) A. i i i i X D X Y E βα+==12)0,/( B.i i i i X D X Y E βαα++==212)1,/(C.21αα+D.1α7、大学教授薪金回归方程:i i i i i X D D Y μβααα++++=33221,其中i Y 大学教授年薪,i X 教龄,⎩⎨⎧=其他男性012i D ⎩⎨⎧=其他白种人013i D ,则非白种人男性教授平均薪金为( A ) A. ii i i i X X D D Y E βαα++===)(),0,1(2132 B. i i i i i X X D D Y E βα+===132),0,0( C. i i i i i X X D D Y E βααα+++===)(),1,1(32132 D. i i i i i X X D D Y E βαα++===)(),1,0(31328.设某行业职工收入(Y )主要受职工受教育年数(X )、性别和地理位置(东部、西部)的影响. 考虑到性别不同或所处地理位置不同的职工的收入可能存在一定的差异,而且不同性别在收入上的差异可能与其所在的地理位置有关,即两个定性因素之间可能存在交互效应,因此通过引入虚拟变量建立回归模型( A )比较合适,其中(A ) (B ) (C ) (D )二、判断题1.工具变量法就是用合适的工具变量替换模型中的内生解释变量,然后再用OLS 法进行估计. (错)2、虚拟变量只能作为解释变量。

1、完全共线性:对于多元线性回归模型,其基本假设之一是解释变量1x ,2x ,…,k x 是相互独立的,如果存在02211=+++ki k i i x c x c x c ,i=1,2,…,n ,其中c 不全为0,即某一个解释变量可以用其他解释变量的线性组合表示,则称为完全共线性。

2、虚假序列相关:由于随机干扰项的序列相关往往是在模型设定中遗漏了重要的解释变量或对模型的函数形式设定有误时而导致的序列相关。

3、残差项:是指对每个样本点,样本观测值与模型估计值之间的差值。

4、多重共线性:在经典回归模型中总是假设解释变量之间是相互独立的。

如果某两个或多个解释变量之间出现了相关性,则称为多重共线性。

5、无偏性:是指参数估计量的均值(期望)等于模型的参数值。

6、工具变量:是在模型估计过程中被作为工具使用,以替代模型中与随机误差项相关的随机解释变量的变量。

7、结构分析:经济学中所说的结构分析是指对经济现象中变量之间关系的研究。

8、虚假回归(伪回归):如果两列时间序列数据表现出一致的变化趋势(非平稳),即它们之间没有任何经济关系,但进行回归也会表现出较高的可决系数。

9、异方差性:即相对于不同的样本点,也就是相对于不同的解释变量观测值,随机干扰项具有不同的方差。

10、计量经济学:它是经济学的一个分支学科,以揭示经济活动中客观存在的数量关系为内容的分支学科。

11、计量经济学模型:揭示经济活动中各种因素之间的定量关系,用随机性的数学方程加以描述。

12、截面数据:是一批发生在同一时间截面上的数据。

13、回归分析:是研究一个变量关于另一个(些)变量的依赖关系的计算方法和理论,其目的在于通过后者的已知和设定值,去估计和(或)预测前者的(总体)均值。

14、随机误差项:观察值围绕它的期望值的离差就是随机误差项。

15、最佳线性无偏估计量(高斯-马尔可夫定理):普通最小二乘估计量具有线性性、无偏性和有效性等优良性质,是最佳线性无偏估计量,这就是著名的高斯-马尔可夫定理。

计量经济学简答题1.简述计量经济学中的检验包括哪些内容?(1)t 检验:回归模型中变量的显著性检验;(2)F 检验:方程总体线性的显著性检验;受约束的回归检验;多重共线性检验(判定系数检验法和逐步回归法检验法);异方差性检验(G-Q 检验)(3)卡方检验:异方差性的检验(White 检验)、拉格朗日乘数(LM )检验(4)拟合优度检验:检验模型对样本观测值的拟合程度,一元线性回归模型中看可决系数R 2统计量的值,多元回归模型中看调整的R 2统计量的值。

其值越接近1,说明模型的拟合优度较高。

(5)异方差性的检验:图示检验法、White 检验、布罗施-帕甘(B-P )检验(F 统计量或LM统计量)、戈里瑟(Gleiser )检验。

(6)序列相关性的检验:图示法、回归检验法、D.W.检验法、拉格朗日乘数(LM )检验(7)时间序列的平稳性检验:单位根检验(DF 检验、ADF 检验)2.计量经济学研究的对象是什么?计量经济学的研究对象是经济现象,是研究经济现象中的具体数量规律(或者说,计量经学是利用数学方法,根据统计测定的经济数据,对反映经济现象本质的经济数量关系进行研究。

3.应用计量经济学方法,研究客观经济现象的步骤是什么?(1)陈述理论(或假设);(2)建立计量经济模型;(3)收集数据;(4)估计参数;(5)假设检验;(6)预测和政策分析。

4.多元线性回归模型的经典的基本假定有哪些?(1)回归模型是正确设定的;(2)解释变量X 1,X 2...X K 在所抽取的样本中具有变异性,且X j 之间不存在严格线性相关性(无完全多重共线性);(3)随机干扰项具有条件零均值性:()0...|2,1=K i X X X E μ;(4)随机干扰项具有条件同方差及不序列相关性:()221...,|ar σμ=K i X X X V ,()0...,|,21=K j i X X X Cov μμ;(5)随机干扰项满足正态分布:()221,0~...,|σμN X X X K i 。