最新2017增值税申报表

- 格式:xls

- 大小:41.00 KB

- 文档页数:1

纳税人名称:金额单位:元(列至角分)

经办人身份证号:

代理机构签章:

代理机构统一社会信用代码:受理税务机关(章):

受理日期: 年 月 日

附件3

增值税及附加税费申报表

(小规模纳税人适用)

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□

当开票金额未超过季度30万时,

1、全普票。

栏次10填写不含税金额如100000,栏次18填写100000*3%=3000

2、全专票。

栏次2填写不含税金额如100000,栏次16填写100000*2%=3000。

本期应纳税额会自动带出100000*3%=3000,栏次20应纳税额合计应为3000-

2000=1000,填写附加税。

3、普票和专票时。

以上合并填写。

当开票金额超过季度30万时,

1、全普票。

栏次3填写不含税金额如400000,此时本期应纳税额15为

400000*3%=12000,栏次16填写400000*2%=8000,栏次20金额为12000-

8000=4000,填写附加税。

2、全专票。

栏次2填写,同上。

3、普票和专票时。

以上合并填写。

增值税及附加税费申报表(一般纳税人适用)根据国家税收法律法规及增值税相关规定制定本表。

纳税人不论有无销售额,均应按税务机关核定的纳税期限填写本表,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分主管税务机关:接收人:接收日期:【表单说明】本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税一般纳税人(以下简称纳税人)。

一、名词解释(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产。

(四)本表及填写说明所称“按适用税率计税”“按适用税率计算”和“一般计税方法”,均指按“应纳税额=当期销项税额-当期进项税额”公式计算增值税应纳税额的计税方法。

(五)本表及填写说明所称“按简易办法计税”“按简易征收办法计算”和“简易计税方法”,均指按“应纳税额=销售额×征收率”公式计算增值税应纳税额的计税方法。

(六)本表及填写说明所称“扣除项目”,是指纳税人销售服务、不动产和无形资产,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税及附加税费申报表(一般纳税人适用)》填写说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号(统一社会信用代码)”:填写纳税人的统一社会信用代码或纳税人识别号。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证件所注明的详细地址。

(八)“生产经营地址”:填写纳税人实际生产经营地的详细地址。

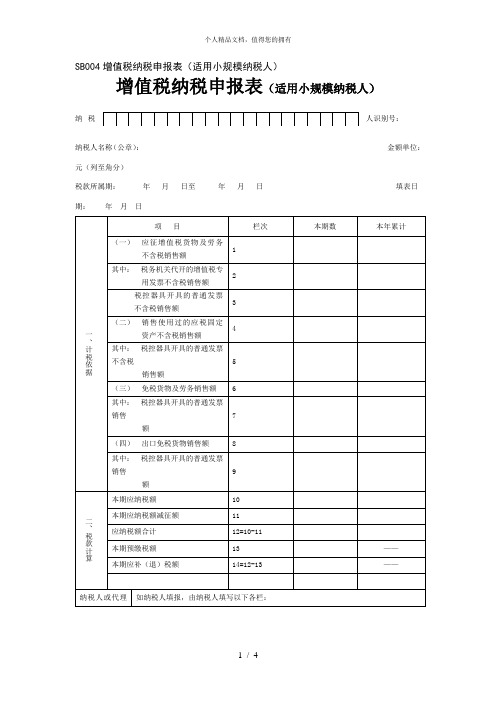

SB004增值税纳税申报表(适用小规模纳税人)增值税纳税申报表(适用小规模纳税人)纳税人识别号:纳税人名称(公章):金额单位:元(列至角分)税款所属期:年月日至年月日填表日期:年月日受理人:受理日期:年月日受理税务机关(签章):本表为A3竖式一式三份,一份纳税人留存,一份主管税务机关留存、一份征收部门留存增值税纳税申报表(适用于小规模纳税人)填表说明一、本申报表适用于增值税小规模纳税人(以下简称纳税人)填报。

纳税人销售使用过的固定资产、销售免税货物或提供免税劳务的,也使用本表。

二、具体项目填写说明:(一)本表“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(三)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(四)本表第1项“应征增值税货物及劳务不含税销售额”栏数据,填写应征增值税货物及劳务的不含税销售额,不包含销售使用过的固定资产应征增值税的不含税销售额、免税货物及劳务销售额、出口免税货物销售额、稽查查补销售额。

(五)本表第2项“税务机关代开的增值税专用发票不含税销售额”栏数据,填写税务机关代开的增值税专用发票的销售额合计。

(六)本表第3项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的应征增值税货物及劳务的普通发票金额换算的不含税销售额。

(七)本表第4项“销售使用过的应税固定资产不含税销售额”栏数据,填写销售使用过的、固定资产目录中所列的、售价超过原值的应按照4%征收率减半征收增值税的应税固定资产的不含税销售额。

(八)本表第5项“税控器具开具的普通发票不含税销售额”栏数据,填写税控器具开具的销售使用过的应税固定资产的普通发票金额换算的不含税销售额。

(九)本表第6项“免税货物及劳务销售额”栏数据,填写销售免征增值税货物及劳务的销售额,包括销售使用过的、固定资产目录中所列的、售价未超过原值的固定资产的销售额。

最新增值税税率征收率表(含25种适用5%征收率的情形和政策依据附注:1.总结记忆方法:不动产买卖和租赁+土地使用权转让和出租+劳务派遣(安保服务)+一般纳税人人力资源外包+中外合作油(气)田开采2.小规模纳税人(含其他个人)一律采用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释。

3.一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,一般情况下征收率为3%,特殊情况详见注释,但一经选择,3 6个月内不得变更。

一般纳税人适用征收率为5%的情形一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(财税〔2016〕36号)2.房地产开发企业中的一般纳税人,出租自行开发的房地产老项目,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

(财税〔2016〕68号)3.一般纳税人2016年4月30日前签订的不动产融资租赁合同,或以2016年4月30日前取得的不动产提供的融资租赁服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

(财税〔2016〕47号)4.一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

(税总纳便函〔2016〕71号)补充:可选择简易办法征税就是按照5%的征收率计算应纳税额。

5.一般纳税人销售其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用减去该项不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。

(财税〔2016〕36号)6.一般纳税人销售其2016年4月30日前自建的不动产,可以选择适用简易计税方法,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。