标准成本法实例操作

- 格式:ppt

- 大小:330.50 KB

- 文档页数:6

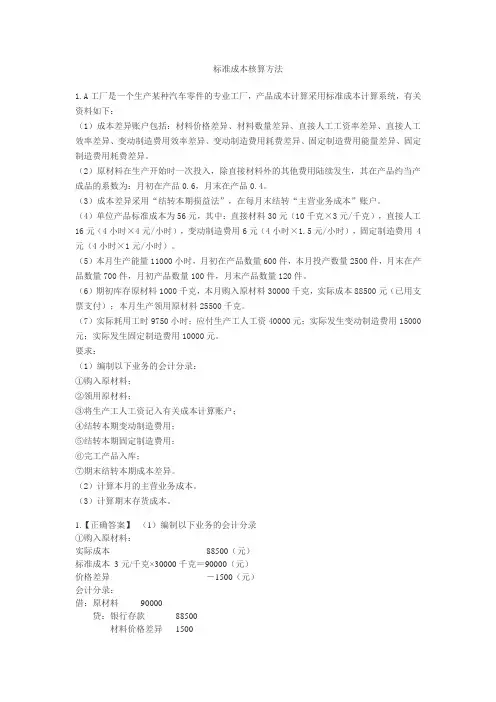

标准成本核算方法1.A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。

(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。

(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。

(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用 4元(4小时×1元/小时)。

(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。

(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。

(7)实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。

要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。

(2)计算本月的主营业务成本。

(3)计算期末存货成本。

1.【正确答案】(1)编制以下业务的会计分录①购入原材料:实际成本88500(元)标准成本 3元/千克×30000千克=90000(元)价格差异-1500(元)会计分录:借:原材料90000贷:银行存款88500材料价格差异1500②领用原材料实际领料标准成本25500千克×3元/千克=76500(元)应耗材料标准成本30元/件×2500件=75000(元)数量差异 1500(元)会计分录:借:生产成本75000材料数量差异1500贷:原材料76500③将生产工人工资记入有关成本计算账户本月完工入库产品数量=月初在产品数量+本月投产数量-月末在产品数量=600+2500-700=2400(件)本月实际完成约当产量=月末在产品约当产量+本月完工入库产品数量-月初在产品约当产量=700×0.4+2400-600×0.6=2320(件)实际成本40000(元)标准成本 16元/件×2320件=37120(元)总差异2880(元)其中:直接人工效率差异:(9750-2320×4)×4=1880(元)直接人工工资率差异:(40000/9750-4)×9750=1000(元)会计分录:借:生产成本37120直接人工效率差异1880直接人工工资率差异1000贷:应付工资40000④结转本期变动制造费用实际成本 15000(元)标准成本 2320件×6元/件=13920(元)总差异1080(元)其中:变动制造费用效率差异:(9750-2320×4)×1.5=705(元)变动制造费用耗费差异: 15000-9750×1.5=375(元)会计分录:借:生产成本13920变动制造费用效率差异705变动制造费用耗费差异375贷:变动制造费用15000⑤结转本期固定制造费用实际成本 10000(元)标准成本 2320 件×4元/件=9280(元)总差异720(元)其中:固定制造费用耗费差异:10000-1×11000=-1000(元)固定制造费用能量差异:1×11000-1×2320×4=1720(元)会计分录:借:生产成本9280 固定制造费用能量差异1720贷:固定制造费用10000 固定制造费用耗费差异1000⑥完工产品入库标准成本:2400×56=134400(元)会计分录:借:产成品(或库存商品)134400贷:生产成本134400⑦期末结转本期成本差异借:主营业务成本4680材料价格差异1500固定制造费用耗费差异1000贷:材料数量差异1500直接人工效率差异1880直接人工工资率差异1000变动制造费用效率差异705变动制造费用耗费差异375固定制造费用能量差异1720(2)计算本月的主营业务成本本月销售产品数量=月初产品数量+本月完工入库产品数量-月末产品数量=100+2400-120=2380(件)已销产品标准成本=2380×56=133280(元)本月主营业务成本=133280+4680=137960(元)(3)计算期末存货成本①原材料期末成本=(1000+30000-25500)×3=16500(元)②在产品期末成本=期末在产品原材料成本+期末在产品直接人工、变动制造费用和固定制造费用其中:期末在产品原材料成本=700×30=21000(元)期末在产品包括的直接人工,变动制造费用和固定制造费用=700×0.4×(16+6+4)=7280(元)由此可知,在产品期末成本=21000+7280=28280(元)③产成品期末成本=120×56=6720(元)因此:企业期末存货成本=16500+28280+6720=51500(元)一、单项选择题1.以下关于成本控制说法不正确的是()。

标准成本核算方法举例

标准成本核算方法需要企业制定标准成本,即根据产品的设计和生产流程,计算出生产每单位产品所需的材料、人工和制造费用等成本。

以下是一个标准成本核算方法的简单示例:

1. 确定标准成本:假设某企业在生产A产品时,需要使用甲材料,其标准成本为100元。

2. 计算实际成本:在某个月份,企业采购了1000单位的甲材料,实际采购价格为98元/单位。

3. 计算材料成本差异:使用800单位的甲材料,标准成本与实际成本的差异为800×=1600元。

4. 计算人工和制造费用:假设每生产一个A产品需要10小时的人工和10元的制造费用。

5. 计算总成本:总成本为78400+8000+800=87200元。

需要注意的是,在计算产品成本时,企业需要将各种成本按照一定的比例分摊到产品中。

例如,甲材料的成本需要按照使用的数量分摊到A产品中。

同样地,人工和制造费用也需要按照生产的产品数量分摊到产品成本中。

以上信息仅供参考,如需了解更多信息,建议咨询专业会计师或查阅相关书籍文献。

企业标准成本法理论与案例第一节标准成本及其制定标准成本法是为了克服实际成本计算系统的缺陷(尤其是不能提供有助于成本控制的确切信息的缺陷),而研究出来的一种会计信息系统和成本控制系统。

实施标准成本法一般有以下几个步骤:(1)制定单位产品标准成本;(2)根据实际产量和成本标准计算产品的标准成本;(3)汇总计算实际成本;(4)计算标准成本与实际成本的差异;(5)分析成本差异的发生原因(如果将标准成本纳入账簿体系,还要进行标准成本及其成本差异的账务处理);(6)向成本负责人提供成本控制报告。

一、标准成本的概念标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种目标成本。

在标准成本中,基本上排除了不应该发生的“浪费”,因此被认为是一种“应该成本”。

标准成本和估计成本同属于预计成本,但后者不具有衡量工作效率的尺度性,主要体现可能性,供确定产品销售价格使用。

标准成本要体现企业的目标和要求,主要用于衡量产品制造过程的工作效率和控制成本,也可用于存货和销货成本计价。

“标准成本”一词在实际工作中有两种含义:一种是指单位产品的标准成本,它是根据单位产品的标准消耗量和标准单价计算出来的,准确地说来应称为“成本标准”。

可表示为:成本标准=单位产品标准成本=单位产品标准消耗量×标准单价另一种指实际产量的标准成本总额,是根据实际产品产量和单位产品成本标准计算出来的。

可表示为:标准成本(总额)=实际产量×单位产品标准成本二、标准成本的种类(一)理想标准成本和正常标准成本标准成本按其制定所根据的生产技术和经营管理水平,分为理想标准成本和正常标准成本。

理想标准成本是指在最优的生产条件下,利用现有的规模和设备能够达到的最低成本。

制定理想标准成本的依据,是理论上的业绩标准、生产要素的理想价格和可能实现的最高生产经营能力利用水平。

所谓“理论业绩标准”,是指在生产过程中毫无技术浪费时的生产要素消耗量,最熟练的工人全力以赴工作、不存在废品损失和停工时间等条件下可能实现的最优业绩。

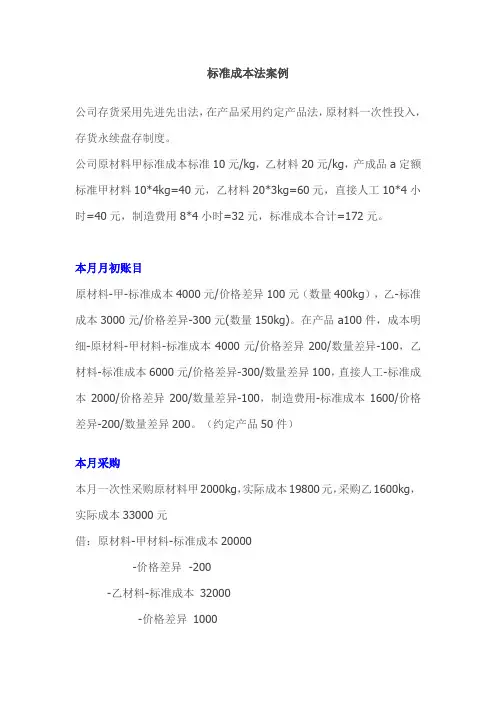

标准成本法案例公司存货采用先进先出法,在产品采用约定产品法,原材料一次性投入,存货永续盘存制度。

公司原材料甲标准成本标准10元/kg,乙材料20元/kg,产成品a定额标准甲材料10*4kg=40元,乙材料20*3kg=60元,直接人工10*4小时=40元,制造费用8*4小时=32元,标准成本合计=172元。

本月月初账目原材料-甲-标准成本4000元/价格差异100元(数量400kg),乙-标准成本3000元/价格差异-300元(数量150kg)。

在产品a100件,成本明细-原材料-甲材料-标准成本4000元/价格差异200/数量差异-100,乙材料-标准成本6000元/价格差异-300/数量差异100,直接人工-标准成本2000/价格差异200/数量差异-100,制造费用-标准成本1600/价格差异-200/数量差异200。

(约定产品50件)本月采购本月一次性采购原材料甲2000kg,实际成本19800元,采购乙1600kg,实际成本33000元借:原材料-甲材料-标准成本20000-价格差异 -200-乙材料-标准成本32000-价格差异1000贷:应付账款-某某供应商 52800本月领用原材料本月公司领用原材料-甲2000kg,乙1450kg,产品入库480件,生产线尚有120件未完工,约定完工比例40%有条件可知本月原材料投入的产量=480+120-4000/40=500件投入甲材料的价格差异=100+(-200*1600/2000)=-60元数量差异=(500*4-2000)*9.9=0乙材料的价格差异=-300+(500*3-150)*(1000/1600)=543.75元或者(3000-300)+1350*33000/1600-1500*20=543.75元数量差异=(1450-500*3)*33000/1600=-1031.25元借:生产成本-a产品-直接材料-甲材料-标准成本20000价格差异-60乙材料-标准成本 30000价格差异 543.75数量差异 -1031.25贷:原材料-甲材料-标准成本 20000价格差异 -60乙材料-标准成本 30000价格差异 -487.5月末材料成本月末材料成本明细如下:经检查发现,标准成本的材料数量跟实际成本一致,无需调整甲材料的标准成本所以甲材料数量=400kg,标准成本=4000元,价格差异=100-200-(-60)=-40元经检查发现,根据标准成本以材料的数量应当为250kg,本月节省50kg,所以调整原材料的标准成本金额=50*20=1000借:原材料-乙材料-标准成本1000.贷:原材料-乙材料-价格差异1000所以乙材料数量=300kg, 标准成本=6000元,价格差异=-300+1000-1000-(-487.5)=187.5元。

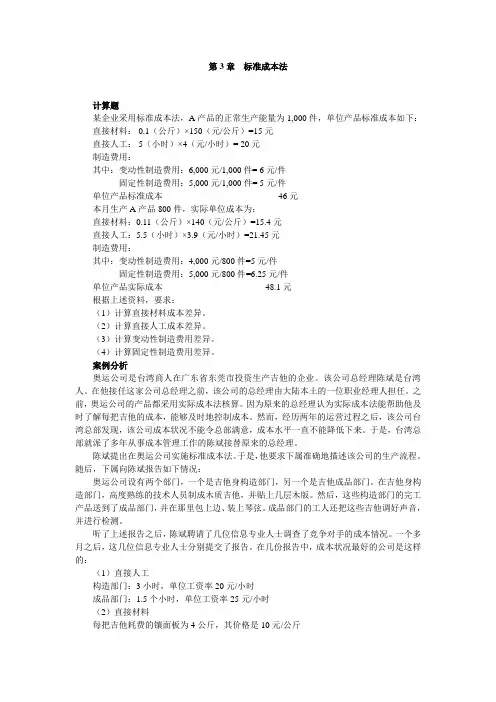

第3章标准成本法计算题某企业采用标准成本法,A产品的正常生产能量为1,000件,单位产品标准成本如下:直接材料: 0.1(公斤)×150(元/公斤)=15元直接人工: 5(小时)×4(元/小时)= 20元制造费用:其中:变动性制造费用:6,000元/1,000件= 6元/件固定性制造费用:5,000元/1,000件= 5元/件单位产品标准成本 46元本月生产A产品800件,实际单位成本为:直接材料:0.11(公斤)×140(元/公斤)=15.4元直接人工:5.5(小时)×3.9(元/小时)=21.45元制造费用:其中:变动性制造费用:4,000元/800件=5元/件固定性制造费用:5,000元/800件=6.25元/件单位产品实际成本48.1元根据上述资料,要求:(1)计算直接材料成本差异。

(2)计算直接人工成本差异。

(3)计算变动性制造费用差异。

(4)计算固定性制造费用差异。

案例分析奥运公司是台湾商人在广东省东莞市投资生产吉他的企业。

该公司总经理陈斌是台湾人。

在他接任这家公司总经理之前,该公司的总经理由大陆本土的一位职业经理人担任。

之前,奥运公司的产品都采用实际成本法核算。

因为原来的总经理认为实际成本法能帮助他及时了解每把吉他的成本,能够及时地控制成本。

然而,经历两年的运营过程之后,该公司台湾总部发现,该公司成本状况不能令总部满意,成本水平一直不能降低下来。

于是,台湾总部就派了多年从事成本管理工作的陈斌接替原来的总经理。

陈斌提出在奥运公司实施标准成本法。

于是,他要求下属准确地描述该公司的生产流程。

随后,下属向陈斌报告如下情况:奥运公司设有两个部门,一个是吉他身构造部门,另一个是吉他成品部门。

在吉他身构造部门,高度熟练的技术人员制成木质吉他,并贴上几层木版。

然后,这些构造部门的完工产品送到了成品部门,并在那里包上边、装上琴弦。

成品部门的工人还把这些吉他调好声音,并进行检测。

标准成本核算方法1.A工厂是一个生产某种汽车零件的专业工厂,产品成本计算采用标准成本计算系统,有关资料如下:(1)成本差异账户包括:材料价格差异、材料数量差异、直接人工工资率差异、直接人工效率差异、变动制造费用效率差异、变动制造费用耗费差异、固定制造费用能量差异、固定制造费用耗费差异。

(2)原材料在生产开始时一次投入,除直接材料外的其他费用陆续发生,其在产品约当产成品的系数为:月初在产品0.6,月末在产品0.4。

(3)成本差异采用“结转本期损益法”,在每月末结转“主营业务成本”账户。

(4)单位产品标准成本为56元,其中:直接材料30元(10千克×3元/千克),直接人工16元(4小时×4元/小时),变动制造费用6元(4小时×1.5元/小时),固定制造费用 4元(4小时×1元/小时)。

(5)本月生产能量11000小时,月初在产品数量600件,本月投产数量2500件,月末在产品数量700件,月初产品数量100件,月末产品数量120件。

(6)期初库存原材料1000千克,本月购入原材料30000千克,实际成本88500元(已用支票支付);本月生产领用原材料25500千克。

(7)实际耗用工时9750小时;应付生产工人工资40000元;实际发生变动制造费用15000元;实际发生固定制造费用10000元。

要求:(1)编制以下业务的会计分录:①购入原材料;②领用原材料;③将生产工人工资记入有关成本计算账户;④结转本期变动制造费用;⑤结转本期固定制造费用;⑥完工产品入库;⑦期末结转本期成本差异。

(2)计算本月的主营业务成本。

(3)计算期末存货成本。

1.【正确答案】(1)编制以下业务的会计分录①购入原材料:实际成本88500(元)标准成本3元/千克×30000千克=90000(元)价格差异-1500(元)会计分录:借:原材料90000贷:银行存款88500材料价格差异1500②领用原材料实际领料标准成本25500千克×3元/千克=76500(元)应耗材料标准成本30元/件×2500件=75000(元)数量差异1500(元)会计分录:借:生产成本75000材料数量差异1500贷:原材料76500③将生产工人工资记入有关成本计算账户本月完工入库产品数量=月初在产品数量+本月投产数量-月末在产品数量=600+2500-700=2400(件)本月实际完成约当产量=月末在产品约当产量+本月完工入库产品数量-月初在产品约当产量=700×0.4+2400-600×0.6=2320(件)实际成本40000(元)标准成本16元/件×2320件=37120(元)总差异2880(元)其中:直接人工效率差异:(9750-2320×4)×4=1880(元)直接人工工资率差异:(40000/9750-4)×9750=1000(元)会计分录:借:生产成本37120直接人工效率差异1880直接人工工资率差异1000贷:应付工资40000④结转本期变动制造费用实际成本15000(元)标准成本2320件×6元/件=13920(元)总差异1080(元)其中:变动制造费用效率差异:(9750-2320×4)×1.5=705(元)变动制造费用耗费差异:15000-9750×1.5=375(元)会计分录:借:生产成本13920变动制造费用效率差异705变动制造费用耗费差异375贷:变动制造费用15000⑤结转本期固定制造费用实际成本10000(元)标准成本2320 件×4元/件=9280(元)总差异720(元)其中:固定制造费用耗费差异:10000-1×11000=-1000(元)固定制造费用能量差异:1×11000-1×2320×4=1720(元)会计分录:借:生产成本9280固定制造费用能量差异1720贷:固定制造费用10000固定制造费用耗费差异1000⑥完工产品入库标准成本:2400×56=134400(元)会计分录:借:产成品(或库存商品)134400贷:生产成本134400⑦期末结转本期成本差异借:主营业务成本4680材料价格差异1500固定制造费用耗费差异1000贷:材料数量差异1500直接人工效率差异1880直接人工工资率差异1000变动制造费用效率差异705变动制造费用耗费差异375固定制造费用能量差异1720(2)计算本月的主营业务成本本月销售产品数量=月初产品数量+本月完工入库产品数量-月末产品数量=100+2400-120=2380(件)已销产品标准成本=2380×56=133280(元)本月主营业务成本=133280+4680=137960(元)(3)计算期末存货成本①原材料期末成本=(1000+30000-25500)×3=16500(元)②在产品期末成本=期末在产品原材料成本+期末在产品直接人工、变动制造费用和固定制造费用其中:期末在产品原材料成本=700×30=21000(元)期末在产品包括的直接人工,变动制造费用和固定制造费用=700×0.4×(16+6+4)=7280(元)由此可知,在产品期末成本=21000+7280=28280(元)③产成品期末成本=120×56=6720(元)因此:企业期末存货成本=16500+28280+6720=51500(元)一、单项选择题1.以下关于成本控制说法不正确的是()。

现行CC产品成本分析现在的CC核算方式,只要小朱提供材料的实际价值,就能计算出根据实际耗用重量和材料实际价值计算的成本。

计算方法:与现在执行的方法相同,只是重新计算一遍。

整料生产和下脚料生产的产品成本都是实际耗用重量*未折价的原材料价值。

优点:1、计算的成本排除了利用之前利用整料和各种下脚料生产价值不同对产品成本的影响。

此种办法计算的成本只与产品实际耗用的重量和当期材料出库的价格有关系。

利用比对各个产品之间的成本,进行成本分析。

缺点:1、需要计算还原下脚料的价值,并且重算材料的成本。

工作量加大。

2、产品成本只能做到事后的分析,起不到事前控制的目的,这要在引入标准成本才能实现。

标准产品成本研讨方案标准产品成本定义:一种成本计算方法。

这种方法不仅间接费用是预计的,而且直接材料和直接人工等也是按预计的数字来计算的,这种成本的计算方法称为标准成本法。

实行标准成本核算的意义:简化成本核算、衡量生产环节的业绩、使员工有成本意识、有助于为公司决策提供准确稳定的信息。

标准产品成本一般分直接材料、直接人工和制造费用三大部分考虑。

标准成本的实施一般分以下步骤:标准成本的制定、成本差异的计算和分析、成本差异的帐务处理。

我们企业引入标准成本的优点及难点:优点:(1)便于简化成本和各公司之间往来的核算;(2)可以衡量生产和下料环节的效率,便于成本控制;(3)财务可以随着日常的生产出入库,不必全都积累到月底(4)能为以后编制成本预算提供基础(5)能为以后运行ERP系统奠定基础;(6)便于细化成本项目,利于为成本分析和决策;(7)有利于员工树立成本意识;难点:(1)公司的产品种类和品种较多,而且会有很多新的型号出现,是每件都制定标准成本,还是分大类制定标准成本。

(2)公司之前定额成本基础工作不多,需要从基础做起。

(3)定额成本的制定和实施,是个基础性的工作,需要牵扯好多部门和人员。

(4)现在的财务软件功能不全,还需要研究如何能更好的互适。

1、直接材料成本差异分析材料价格差异=实际数量×(实际价格-标准价格)材料数量差异=(实际数量-标准数量)×标准价格例:本月生产产品400件,使用材料2500千克,材料单价0.55元/千克;直接材料的单位产品标准成本为3元,即每件产品用量标准为6千克/件,标准价格为0.5元/千克。

2、直接人工成本差异分析工资率差异=实际工时×﹙实际工资率-标准工资率﹚人工效率差异=﹙实际工时-标准工时﹚×标准工资率例:本月生产产品400件,实际使用工时890小时,支付工资4539元;直接人工的单位产品标准成本为10元,即每件产品标准工时为2小时,标准工资率为5元/小时。

3、变动制造费用差异分析变动制造费用耗费差异=实际工时×﹙变动制造费用实际分配率-变动制造费用标准分配率﹚变动制造费用效率差异=﹙实际工时-标准工时﹚×变动制造费用标准分配率例:本月生产产品400件,实际使用工时890小时,实际发生的变动制造费用为1958元;变动制造费用的单位产品标准成本为4元,即每件产品标准工时为2小时,标准分配率为2元/小时。

4、固定制造费用的差异分析①固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数②固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=固定制造费用标准分配率×生产能量-固定制造费用标准分配率×实际产量标准工时=﹙生产能量-实际产量标准工时﹚×固定制造费用标准分配率③固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率=﹙生产能量-实际工时﹚×固定制造费用标准分配率④固定制造费用效率差异=﹙实际工时-实际产量标准工时﹚×固定制造费用标准分配率例:本月生产产品400件,发生固定制造费用1424元,实际工时为890小时,企业设计生产能力为500件即1000小时;每件产品固定制造费用标准成本为3元,即每件产品标准工时2小时,标准分配率为1.5元/小时。