第十章财产清查东财第三版

- 格式:pptx

- 大小:1.47 MB

- 文档页数:5

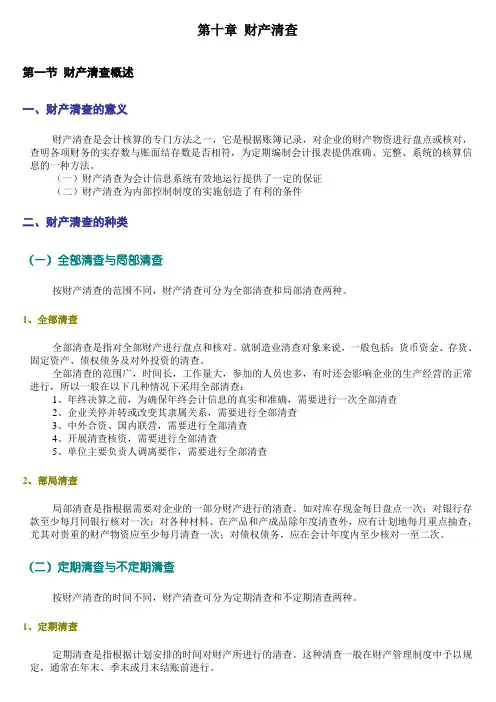

第十章财产清查第一节财产清查概述一、财产清查的意义财产清查是会计核算的专门方法之一,它是根据账簿记录,对企业的财产物资进行盘点或核对,查明各项财务的实存数与账面结存数是否相符,为定期编制会计报表提供准确、完整、系统的核算信息的一种方法。

(一)财产清查为会计信息系统有效地运行提供了一定的保证(二)财产清查为内部控制制度的实施创造了有利的条件二、财产清查的种类(一)全部清查与局部清查按财产清查的范围不同,财产清查可分为全部清查和局部清查两种。

1、全部清查全部清查是指对全部财产进行盘点和核对。

就制造业清查对象来说,一般包括:货币资金、存货、固定资产、债权债务及对外投资的清查。

全部清查的范围广,时间长,工作量大,参加的人员也多,有时还会影响企业的生产经营的正常进行,所以一般在以下几种情况下采用全部清查:1、年终决算之前,为确保年终会计信息的真实和准确,需要进行一次全部清查2、企业关停并转或改变其隶属关系,需要进行全部清查3、中外合资、国内联营,需要进行全部清查4、开展清查核资,需要进行全部清查5、单位主要负责人调离要作,需要进行全部清查2、部局清查局部清查是指根据需要对企业的一部分财产进行的清查。

如对库存现金每日盘点一次;对银行存款至少每月同银行核对一次;对各种材料、在产品和产成品除年度清查外,应有计划地每月重点抽查,尤其对贵重的财产物资应至少每月清查一次;对债权债务,应在会计年度内至少核对一至二次。

(二)定期清查与不定期清查按财产清查的时间不同,财产清查可分为定期清查和不定期清查两种。

1、定期清查定期清查是指根据计划安排的时间对财产所进行的清查。

这种清查一般在财产管理制度中予以规定,通常在年末、季末或月末结账前进行。

2、不定期清查不定期清查是指根据需要所进行的临时清查。

不定期清通常在以下几种情况下进行:1、更换财物保管员和现金出纳员时2、发生非常损失时3、有关单位对本企业进行审计时(三)内部清查与外部清查按财产清查的执行单位不同,财产清查可分为内部清查和外部清查两种。

BD第十章会计财产清查11. 概述在企业发展过程中,会计财产清查是一项重要且必要的工作。

它通过对企业的资产、负债、所有者权益等进行全面清查,确保企业财务信息的真实、准确和完整。

本文档将介绍BD公司第十章中关于会计财产清查的内容。

2. 清查目的会计财产清查的主要目的是保护企业的利益。

通过对企业财务状况的全面了解,可以发现潜在的风险和问题,及时采取措施进行调整和改善。

另外,会计财产清查还可以为企业提供正确、可靠的财务信息,为决策提供依据,提高企业的经济效益。

3. 清查内容会计财产清查主要包括以下几个方面的内容:3.1 资产清查资产清查是会计财产清查的核心内容之一。

它主要包括对企业各项固定资产、流动资产、无形资产等进行清点核对和评估。

清查过程中需要关注资产的实际情况、数量、评估价值及其是否符合会计准则的要求。

3.2 负债清查负债清查是对企业各项负债进行全面清查和确认。

清查内容包括负债的种类、金额、到期日等信息,以及负债是否按照会计准则的要求进行确认和计算。

同时,还需要确认已承担的债务是否按时履行。

3.3 所有者权益清查所有者权益清查主要涉及企业的所有者权益变动、盈余分配等事项的核对和清理。

清查内容包括企业的所有者权益结构、所有者权益变动及其原因等。

同时,还需要核实盈余分配是否符合相关法律法规和企业章程的规定。

4. 清查流程会计财产清查通常分为以下几个阶段:4.1 准备阶段在准备阶段,需要明确清查的目的、内容和流程,确定清查的时间、地点和参与人员,准备清查所需的文件、记录和工具等。

4.2 数据收集阶段数据收集阶段是对企业财务信息进行全面收集和整理的阶段。

参与人员需要收集企业的财务报表、账簿、凭证、合同等文件和记录,并进行核对和整理。

4.3 核实与调整阶段核实与调整阶段是对收集到的数据进行核实和调整的阶段。

参与人员需要对财务信息进行仔细审查,发现潜在的问题和错误,并及时采取措施进行调整和修正。

4.4 清查报告编制阶段清查报告编制阶段是将清查结果整理成报告的阶段。