会计学原理(第2版)(陈国辉)第10章 财产清查模板

- 格式:ppt

- 大小:3.37 MB

- 文档页数:55

会计学原理-财产清查引言财产清查是会计学中的一个重要环节,通过对企业或个人的财产进行清查与核对,确保财产明确、准确,为会计处理和报告提供可靠的依据。

本文将介绍财产清查的定义、目的、方法以及对企业的重要意义。

定义财产清查是指对企业或个人所有的财产进行登记、清查和盘点的过程。

通过这一过程,可以了解财产的组成、规模、价值以及现状,为会计处理提供准确的资产和负债信息。

目的财产清查的目的在于确保财产的真实性和准确性,为会计处理和报告提供可靠的依据。

具体目标如下:1.确认财产的所有权和责任归属,防止虚假财产转移和违法行为的发生。

2.保护财产的安全和完整性,防止财产的丢失和损害。

3.评估财产的价值和风险,为决策提供参考。

4.为后续会计处理和报告提供可靠的资产和负债信息。

方法财产清查的方法一般包括资料调查、实物盘点和财务核对等环节。

1.资料调查:通过查阅企业或个人的相关财产资料,如土地使用权证、产权证书、银行存款证明等,了解财产的所有权和价值。

2.实物盘点:对企业或个人财产进行实地盘点,包括固定资产、存货、应收款项等,确保财产的真实存在和准确计量。

3.财务核对:将资料调查和实物盘点的结果与财务账簿进行比对,解决资产和负债的差异,确保财务数据的准确性和一致性。

重要意义财产清查对企业具有重要的意义,在企业经营管理和财务监管中发挥着重要的作用。

1.加强内部控制:财产清查是内部控制的重要环节之一,可以发现企业内部存在的财产漏报、挪用等问题,加强财务风险的控制和防范。

2.改进经营决策:财产清查的结果可以为企业的经营决策提供准确的资产和负债信息,帮助企业了解自身财务状况,制定合理的发展战略和规划。

3.提高信用度:财产清查可以提高企业的信用度和市场声誉,为企业融资、合作等提供有力支持。

4.规范财务管理:财产清查是保证财务管理规范和合规的基础,有助于遵守相关法律法规,提高企业财务透明度和合规水平。

结论财产清查作为会计学中的一个重要环节,对企业或个人的财产进行登记、清查和盘点,确保财产明确、准确,为会计处理和报告提供可靠的依据。

![财产清查_会计学原理_[共9页]](https://uimg.taocdn.com/744291f80066f5335b812174.webp)

95第5章 借贷复式记账法的应用 成本高于可变现净值的差额,计提存货跌价准备。

资产负债表日,存货发生减值的,按存货可变现净值低于成本的差额,借记“资产减值损失”科目,贷记“存货跌价准备”科目。

3.本期已收不完全属于本期收入项目的账项调整本期已收款入账,因尚未向付款单位提供商品或劳务,或财产物资使用权,不属于本期收入的预收款项,是一种负债性质的预收收入。

在计算本期收入时,应该将这部分预收收入进行账项调整,记入“预收账款”科目,待确认为本期收入后,再从“预收账款”科目转入有关收入科目。

预收收入的调整过程应该将已经收到款项,随着企业提供产品或服务而在收益期转化为当期的收入的预收款项。

【例5-68】2015年1月1日,远志公司预收金星公司8个月的设备使用培训费8 000元,本月提供的服务价值1000元。

远志公司做以下账务处理。

(1)2015年1月1日收到培训费时借:银行存款 8 000 贷:预收账款——金星公司 8 000(2)2015年1月31日确认本月的收入借:预收账款——金星公司 1 000贷:其他业务收入 1 0004.本期已付不完全属于本期费用项目的账项调整本期已付款入账,但应由本期和以后各期分别负担的费用,在计算本期费用时,应该将这部分费用进行调整。

应摊销未摊销账项一般包括长期待摊费用摊销。

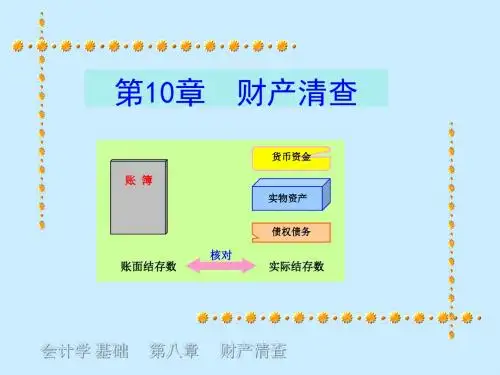

5.3.2 财产清查1.财产清查的概念与意义(1)财产清查是确定财产实际数与账面数是否有差异及差异产生原因的盘点和核对的行为。

财产清查是通过对实物、现金的实地盘点和对银行存款债务债权的核对,确定各项财产物资、货币资金、债券债务的实存数,以查明账存数与实存数是否相符的一种专门办法。

财产清查工作一般是在年末决算前进行,也可以进行不定期的财产清查。

(2)加强财产清查工作,对于加强企业管理具有重要意义。

首先,通过财产清查,做到账实相符,保证会计信息的真实可靠,保护各项财产的安全完整。

通过财产清查,可以查明各项实物资产的保管情况,有无因管理不善或内部控制缺陷等原因造成的短缺、霉烂变质、损失浪费以及贪污盗窃等情况,以便堵塞漏洞、改进内控、建立和健全有关经济责任制度,进而确保财产的安全与完整。