最新个人所得税计算器Excel表个人+企业版2015-V4.1

- 格式:xlsx

- 大小:162.73 KB

- 文档页数:15

2015年个税计算器(最新年终奖)2015年个税计算器(最新年终奖)

年终奖的发放数额范围是(0,18000],[27200,54000],108000,[160250,420000],[565000,660000],960000.范围之外的年终奖最好并入工资发放,否则纳税人要承担较多的税负。

年终奖怎么算?

一、先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

二、计算公式:

1.雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数

2.雇员当月工资薪金所得低于税法规定的费用扣除额,适用公式:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

如果取得全年一次性奖金的当月,工资高于或等于费用扣除额3500元的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数。

而当月工资低于费用扣除额3500元的,计算公式为:应纳个人所得税税额=(个人当月取得的全年一次性奖金-当月工资与费用扣除额(3500元)的差额)×适用税率-速算扣除数

而税率和速算扣除数的确定用全年一次性奖金总额÷12(一年12个月)后得出的商数,对照工薪所得个税税率表即可确定。

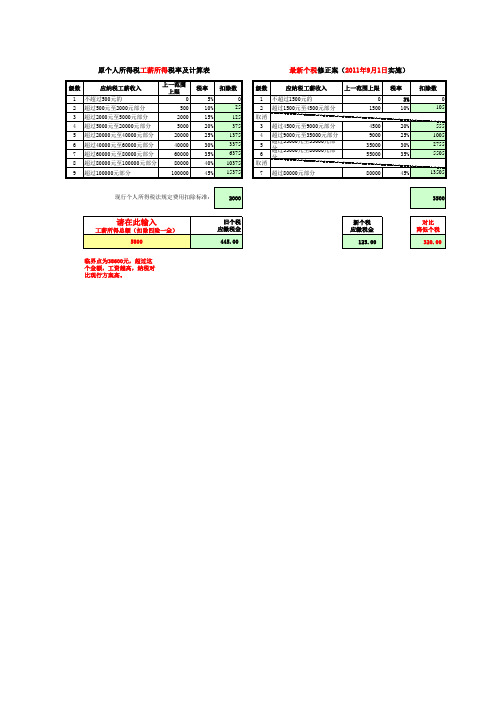

最新个人所得税税率表2015-2016 3500起征点

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

级数含税级距不含税级距税率(%)

1不超过1500元的不超过1455元的3

2超过1500元至4,500元的部分超过1455元至4,155元的部分10

3超过4,500元至9,000元的部分超过4,155元至7,755元的部分20

4超过9,000元至35,000元的部分超过7,755元至27,255元的部分25

5超过35,000元至55,000元的部分超过27,255元至41,255元的部分30

6超过55,000元至80,000元的部分超过41,255元至57,505元的部分35

7超过80,000元的部分超过57,505的部分45

说明:

1、本表含税级距指以每月收入额减除费用3500元后的余额或者减除附加减除费用后的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得

分之四十五(45%)。

速算

扣除数

105

555

1,005

2,775

5,505

13,505

后的余额。

人(单位)代付税款的工资、薪金所得。

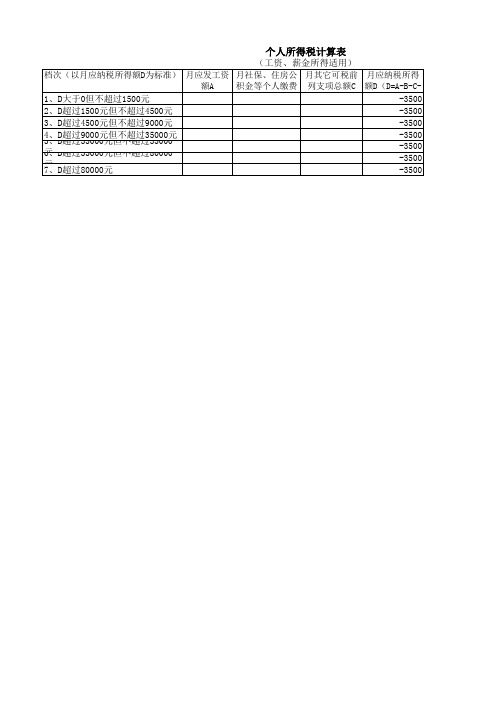

V1.3已知税前收入计算税金及税后收入税前收入免征额应税所得税率速算扣除数应缴个税税后收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税前收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税后收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税前收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税后收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00已知税后收入计算税金及税前收入税后收入免征额应税所得税率速算扣除数应缴个税税前收入中国籍3500.000.000%0.000.000.00外籍4800.000.000%0.000.000.00税后收入当月工薪修正金额修正金额/12税率速算扣除数应缴个税税前收入中国籍0.000.000%0.000.000.00外籍0.000.000%0.000.000.00税后收入应缴营业税营业税后扣除金额税率速算扣除数应缴个税税前收入中国籍0.000%0.000.000.00外籍0.000.000.000%0.000.000.00劳务费收入类别收入类别工资薪金收入类别工资薪金年终一次性劳务费收入类别收入类别年终一次性收入类别。