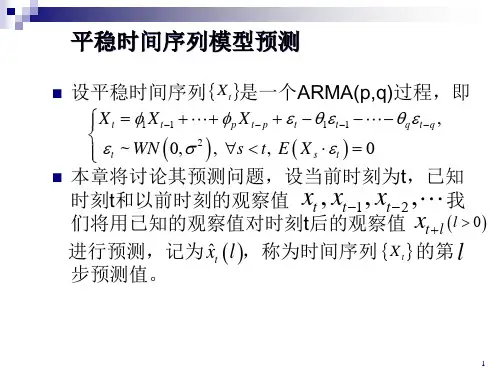

第7章 平稳时间序列模型预测

- 格式:ppt

- 大小:613.50 KB

- 文档页数:29

平稳时间序列预测法概述平稳时间序列预测法是一种常用的时间序列分析方法,用于对平稳时间序列数据进行预测和建模。

这种方法基于时间序列的统计特性和历史模式,通过对过去时间点的观察和分析,来推断未来的趋势和模式。

平稳时间序列是指在统计意义下具有相同的均值、方差和自协方差的时间序列。

平稳时间序列的特点是其统计特性不会随时间而变化,即没有趋势、季节性和周期性。

由于平稳时间序列没有这些变化,因此通过对其进行建模和预测会更容易和准确。

平稳时间序列预测法通常分为两种主要方法:直观法和数学统计法。

直观法是一种基于观察和直觉的预测方法。

它主要是通过对时间序列的图形和趋势进行分析和观察,来预测未来的值。

直观法的优点是简单易懂,适用于简单的时间序列预测问题。

然而,直观法的缺点是主观性较强,可能受到个人经验和认知的影响。

数学统计法是一种基于数学模型和统计方法的预测方法。

它通过对时间序列数据进行分析和建模,来预测未来的趋势和模式。

常用的数学统计方法包括平均法、指数平滑法、自回归移动平均模型(ARMA)和季节性自回归移动平均模型(SARIMA)等。

平均法是最简单的数学统计方法之一,它通过计算时间序列的平均值来预测未来的值。

指数平滑法是一种以指数加权平均值为基础的预测方法,适用于序列有较强的趋势性时。

ARMA 模型是一种常用的时间序列模型,它对序列的自相关性和移动平均性进行建模,用于预测未来的值。

SARIMA模型是对ARMA模型进行扩展,考虑了序列的季节性变化,适用于有季节性趋势的时间序列。

平稳时间序列预测法的主要目的是为了预测未来的值,以便辅助决策和规划。

它在经济学、金融学、管理学等领域都有广泛的应用,例如股票预测、销售预测、经济增长预测等。

需要注意的是,平稳时间序列预测法仅适用于平稳时间序列。

对于非平稳时间序列,需要先进行平稳性检验和转换,然后再进行预测建模。

此外,时间序列预测还需要考虑模型的选择和参数的确定,以及模型的评估和验证等问题。

预测与决策习题统计预测与决策试卷与习题(上财·徐国祥)试卷⼀⼀、单项选择题1 统计预测⽅法中,以逻辑判断为主的⽅法属于()。

A 回归预测法B 定量预测法C 定性预测法D 时间序列预测法2 下列哪⼀项不是统计决策的公理()。

A ⽅案优劣可以⽐较B 效⽤等同性C 效⽤替换性D 效⽤递减性3 根据经验D-W统计量在()之间表⽰回归模型没有显著⾃相关问题。

A 1.0-1.5B 1.5-2.5C 1.5-2.0D 2.5-3.54 当时间序列各期值的⼆阶差分相等或⼤致相等时,可配合( )进⾏预测。

A 线性模型B抛物线模型C指数模型D修正指数模型5 ()是指国民经济活动的绝对⽔平出现上升和下降的交替。

A 经济周期B 景⽓循环C 古典经济周期D 现代经济周期6 灰⾊预测是对含有()的系统进⾏预测的⽅法。

A 完全充分信息B 完全未知信息C 不确定因素D 不可知因素7 状态空间模型的假设条件是动态系统符合()。

A 平稳特性B 随机特性C 马尔可夫特性D 离散性8 不确定性决策中“乐观决策准则”以()作为选择最优⽅案的标准。

A 最⼤损失B 最⼤收益C 后悔值D α系数9 贝叶斯定理实质上是对()的陈述。

A 联合概率B 边际概率C 条件概率D 后验概率10 景⽓预警系统中绿⾊信号代表()。

A 经济过热B 经济稳定C 经济萧条D 经济波动过⼤⼆、多项选择题1 构成统计预测的基本要素有()。

A 经济理论B预测主体C数学模型D实际资料2 统计预测中应遵循的原则是()。

A 经济原则B连贯原则C可⾏原则 D 类推原则3 按预测⽅法的性质,⼤致可分为()预测⽅法。

A 定性预测B 情景预测C时间序列预测D回归预测4 ⼀次指数平滑的初始值可以采⽤以下()⽅法确定。

A 最近⼀期值B第⼀期实际值C最近⼏期的均值D最初⼏期的均值5 常⽤的景⽓指标的分类⽅法有()。

A 马场法B时差相关法 C KL信息量法D峰⾕对应法三、名词解释1 同步指标2 预测精度3 劣势⽅案4 层次分析法(AHP法)四、简答题3 什么是风险决策的敏感性分析?4 ⼀家⾷品公司考虑向市场投放⼀种新⾷品,以增加供应品种。

时序预测中的时间序列平稳性检验方法详解时间序列分析是指对一定时间间隔内的数据进行观察、分析和建模的一种统计分析方法。

其中,时序预测是时间序列分析的一个重要应用方向,通过对历史数据的分析和模型构建,来预测未来一段时间内的数据走势。

而时间序列的平稳性是时序预测中的重要前提条件,下面将详细讨论时间序列平稳性的检验方法。

一、平稳性概念及其重要性所谓平稳性,是指时间序列在不同时间点上的统计特性不发生显著的变化。

具体来说,时间序列的均值、方差和自相关性不随时间变化而发生显著变化。

平稳性对于时序预测至关重要,因为只有在时间序列平稳的情况下,我们才能够基于历史数据进行有效的预测。

二、时间序列平稳性的检验方法1. 直观法直观法是一种最简单直接的方法,即通过观察时间序列图来初步判断序列是否平稳。

如果时间序列的均值和方差在不同时间段内基本保持不变,那么可以初步认定序列具有平稳性。

然而,直观法并不够严谨,往往需要结合其他方法进行验证。

2. 统计检验法统计检验法是通过一些统计指标来检验时间序列的平稳性。

常用的方法包括ADF检验、单位根检验、KPSS检验等。

ADF检验是一种通过单位根检验来判断时间序列是否平稳的方法,其基本原理是对原始时间序列进行单位根检验,若序列平稳则对应的p值应当小于显著性水平。

而KPSS检验则是一种基于单位根检验的方法,其原理是对原始序列进行单位根检验,若序列显著偏离平稳则对应的p值应当大于显著性水平。

通过这些统计检验方法,我们可以更加客观准确地判断时间序列的平稳性。

3. 时间序列差分法时间序列差分法是一种通过对时间序列进行差分运算来消除非平稳性的方法。

具体来说,我们可以对原始时间序列进行一阶差分或二阶差分运算,然后对差分后的序列进行平稳性检验。

若差分后的序列满足平稳性条件,则可以认定原始序列具有平稳性。

4. 线性回归法线性回归法是一种利用线性回归模型来检验时间序列平稳性的方法。

具体来说,我们可以建立一个线性回归模型,将时间序列的观测值作为因变量,时间作为自变量,然后对回归系数进行显著性检验。

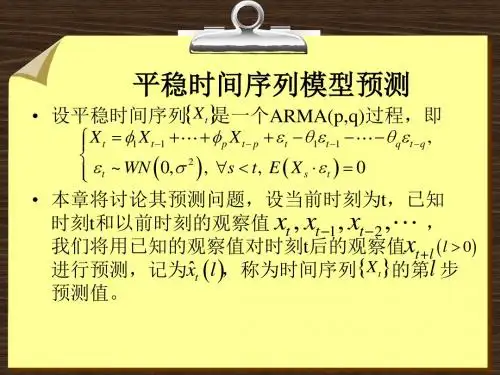

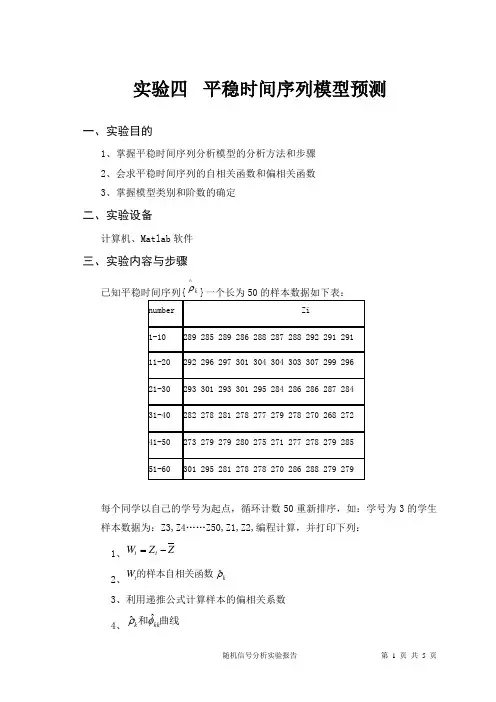

实验四 平稳时间序列模型预测一、实验目的1、掌握平稳时间序列分析模型的分析方法和步骤2、会求平稳时间序列的自相关函数和偏相关函数3、掌握模型类别和阶数的确定二、实验设备计算机、Matlab 软件三、实验内容与步骤已知平稳时间序列{k ∧ρ}一个长为50的样本数据如下表:每个同学以自己的学号为起点,循环计数50重新排序,如:学号为3的学生样本数据为:Z3,Z4……Z50,Z1,Z2,编程计算,并打印下列:1、Z Z W t t -=2、k t W ρˆ的样本自相关函数3、利用递推公式计算样本的偏相关系数4、曲线和kk k φρˆˆ5、确定模型的类别和阶数四、实验原理平稳时间序列的模型估计与预测原理 样本自协方差函数:∑-=+-++=+++=γk n j kj j n k n k k k W W n n W W W W W W 122111ˆ 样本自相关函数:0ˆˆˆγγ=ρkk样本偏相关函数⎪⎪⎪⎩⎪⎪⎪⎨⎧=φφ-φ=φ⎥⎦⎤⎢⎣⎡φρ-⎥⎦⎤⎢⎣⎡φρ-ρ=φρ=φ--+++-==++++∑∑k j j k k k k j k j k k j j k j k j j k k k k k ,,2,1,ˆˆˆˆˆˆ1ˆˆˆˆˆˆ)1(11111111111113、利用k ρˆ与kk φˆ的拖尾和截尾性质判定类型和阶数五、实验报告要求1、写出详细的计算步骤及设计原理;2、按实验内容的要求打印图形;3、附上程序和必要的注解。

六.实验过程function y = experiment4close all;clc;% r = [];p1 = [];p = [];% Fai = [];FAI = [];%学号21z1 = [293 301 293 301 295 284 286 286 287 284];z2 = [282 278 281 278 277 279 278 270 268 272];z3 = [273 279 279 280 275 271 277 278 279 285];z4 = [301 295 281 278 278 270 286 288 279 279];z5 = [289 285 289 286 288 287 288 292 291 291];z6 = [292 296 297 301 304 304 303 307 299 296];Z = [z1 z2 z3 z4 z5 z6];W = Z - mean(Z);figure(1),subplot(211),plot(Z);grid on;subplot(212),plot(W);grid on;N = length(W);%利用公式来求样本的自协方差函数,取K<60/4K = 15;for k = 1:Ksum = 0;for i = 1:(N-k)sum = sum + W(i)*W(i+k);endr(k) = sum/N;end%55sum = 0;for i = 1:Nsum = sum + W(i)*W(i);endr0 = sum/N;% 样本方差p1 = r/r0;p = [1 p1]; %样本相关系数%利用递推法求偏相关函数Fai(1,1) = p1(1); %利用公式1for k = 1:K - 1sum1 = 0;sum2 = 0;for j = 1:ksum1 = sum1 + p1(k + 1)*Fai(k,j);sum2 = sum2 + p1(j)*Fai(k,j);endFai(k + 1,k + 1) = (p1(k + 1) - sum1)/(1 - sum2); %公式2for j = 1:kFai(k + 1,j) = Fai(k, j) - Fai(k + 1,k + 1)*Fai(k, k + 1 - j);% 公式3 endendfor k = 1:KFAI(k + 1) = Fai(k,k);endFAI(1) = 1;figure(2),tt = 0:length(p1);subplot(2, 1, 1),plot(tt, p);grid on;title('样本自相关函数');subplot(2,1,2);plot(tt, FAI);title('样本偏相关函数');grid on七.实验结果及分析01020304050602602702802903003100102030405060-20-10102030051015-0.500.51样本自相关函数051015-0.500.51样本偏相关函数八.实验心得体会通过本次平稳时间序列模型预测实验,进一步熟悉了Matlab软件的使用操作,同时掌握了平稳时间序列分析模型的分析方法和步骤,以及模型类别和阶数的确定方法,并且学会了求解平稳时间序列的自相关函数和偏相关函数,是书本上的理论知识与实际运用得以结合。