国际收支调节理论

- 格式:doc

- 大小:170.50 KB

- 文档页数:6

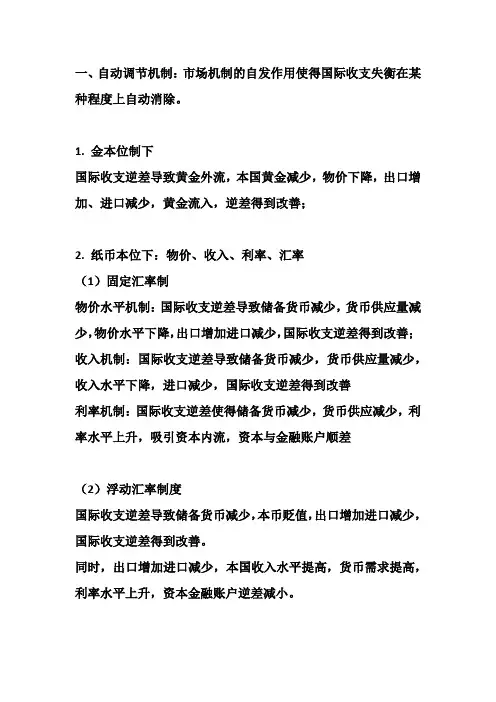

一、自动调节机制:市场机制的自发作用使得国际收支失衡在某种程度上自动消除。

1. 金本位制下国际收支逆差导致黄金外流,本国黄金减少,物价下降,出口增加、进口减少,黄金流入,逆差得到改善;2. 纸币本位下:物价、收入、利率、汇率(1)固定汇率制物价水平机制:国际收支逆差导致储备货币减少,货币供应量减少,物价水平下降,出口增加进口减少,国际收支逆差得到改善;收入机制:国际收支逆差导致储备货币减少,货币供应量减少,收入水平下降,进口减少,国际收支逆差得到改善利率机制:国际收支逆差使得储备货币减少,货币供应减少,利率水平上升,吸引资本内流,资本与金融账户顺差(2)浮动汇率制度国际收支逆差导致储备货币减少,本币贬值,出口增加进口减少,国际收支逆差得到改善。

同时,出口增加进口减少,本国收入水平提高,货币需求提高,利率水平上升,资本金融账户逆差减小。

二、国际收支主动调节机制(1)手段:1. 利率调节提高利率吸引短期资本流入,同时减少对外投资,抑制资本的外流,减小资本金融账户逆差2.汇率调节通过本币升值贬值,影响进出口的规模3.国民收入调节4. 物价调节国内通胀水平上升,国内商品相对于国外商品涨价,使得进口增加出口减少,出现国际收支出现逆差5. 国际借贷调节(2)国际收支调节政策1. 经济政策:财政政策,是采用调节财政开支和调整税率水平的方式金融政策:通过调节货币供应量、利率水平、汇率水平等方式2. 直接干预:政府采用行政管理的手段,直接管制外汇自由买卖和贸易进出口,控制调节国际收支。

主要有财政、金融、贸易等管制手段政策。

财政:关税壁垒;金融:外汇管制、外汇干预;贸易:鼓励或者限制进出口等3.国际经济合作政策促进生产要素自由转移、贸易自由化、建立全球清算制度、协调经济政策4. 涉外经济预警政策选取预警指标以能够准确反映国际收支的潜在金融风险,对货币危机发生进行有效的预报。

三、国际收支理论(一)弹性分析论围绕进出口商品的需求、供给的弹性进行分析,分析贬值能否改善贸易收支。

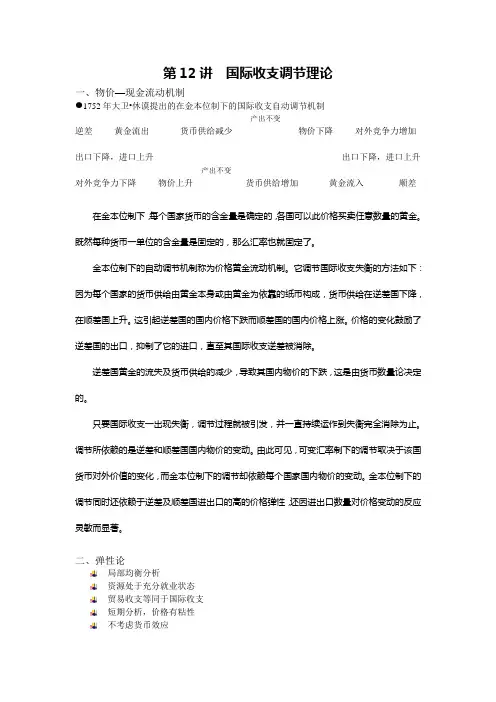

第12讲国际收支调节理论一、物价—现金流动机制1752年大卫•休谟提出的在金本位制下的国际收支自动调节机制产出不变逆差黄金流出货币供给减少物价下降对外竞争力增加出口下降,进口上升出口下降,进口上升产出不变对外竞争力下降物价上升货币供给增加黄金流入顺差在金本位制下,每个国家货币的含金量是确定的,各国可以此价格买卖任意数量的黄金。

既然每种货币一单位的含金量是固定的,那么汇率也就固定了。

金本位制下的自动调节机制称为价格黄金流动机制。

它调节国际收支失衡的方法如下:因为每个国家的货币供给由黄金本身或由黄金为依靠的纸币构成,货币供给在逆差国下降,在顺差国上升。

这引起逆差国的国内价格下跌而顺差国的国内价格上涨。

价格的变化鼓励了逆差国的出口,抑制了它的进口,直至其国际收支逆差被消除。

逆差国黄金的流失及货币供给的减少,导致其国内物价的下跌,这是由货币数量论决定的。

只要国际收支一出现失衡,调节过程就被引发,并一直持续运作到失衡完全消除为止。

调节所依赖的是逆差和顺差国国内物价的变动。

由此可见,可变汇率制下的调节取决于该国货币对外价值的变化,而金本位制下的调节却依赖每个国家国内物价的变动。

金本位制下的调节同时还依赖于逆差及顺差国进出口的高的价格弹性,还因进出口数量对价格变动的反应灵敏而显著。

二、弹性论局部均衡分析资源处于充分就业状态贸易收支等同于国际收支短期分析,价格有粘性不考虑货币效应不考虑收入效应通过进出口市场进行探讨货币贬值对国际收支的影响进出口市场运行机制外汇市场的需求来自于进口市场外汇市场的供给来自于出口市场小国情况——出口需求弹性和进口供给弹性无穷大出口需求弹性和进口需求弹性无穷大出口需求弹性和进口需求弹性为零出口供给弹性和进口供给弹性无穷大马歇尔—勒纳条件满足弹性论的基本条件进出口供给弹性无穷大最初的贸易是平衡的其他贸易国不进行贸易报复对外贬值的速度快于对内贬值的速度当进出口的供给曲线都是无限弹性,即水平的时候,此公式有效。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)自考365 中国权威专业的自考辅导网站官方网站: 高等教育自学考试辅导《国际金融》第十四章第一节讲义国际收支调节理论一、价格—现金流动机制1.价格—现金流动机制(Price Specie-Flow Mechanism ),这是古典政治经济学代表人物大卫·休谟在1752年提出的,被视为第一个系统分析国际收支运动规律的理论学说。

它在一百多年后的国际金本位制下受到了广泛推崇和运用,达到鼎盛时期。

休谟认为,国际收支可以自动实现平衡。

如果进出口数量主要取决于国内外商品的相对价格,就实现了由以下四个环节相互衔接而成的价格—现金流动机制:(1)物价水平与进出口数量,(2)国际收支与黄金数量,(3)黄金准备与货币供给量,(4)货币供给量与物价水平。

该机制的作用过程可以简要概括为:国际收支逆差→黄金输出→货币供给量减少→物价水平下降→出口增加,进口减少→国际收支改善→黄金输出放缓,直至国际收支平衡→黄金停止输出,货币达到新的均衡。

国际收支顺差→黄金输入→货币供给量增加→物价水平上升→出口减少,进口增加→国际收支改善→黄金输入放缓,直至国际收支平衡→黄金停止输入,货币达到新的均衡。

2.物价—现金流动机制的局限性休谟的“物价—现金流动机制”在理论上分析存在着一系列缺陷(部分补充):第一,他是以货币数量论为依据的,因而得出物价仅因货币数量变化而变化;第二,在金币流通的情形下,黄金流动不一定会引起物价变动,因为金属货币可以自发调节到必要的数量; 第三,他强调相对价格的变动,而忽视了产量和就业的变动;第四,黄金流动同恢复国际收支平衡自动联系起来,金融当局没有进行干预的余地。

正是因为休谟忽略了上述4方面的情况因而过高估计了“物价—现金流动机制”对国际收支不平衡的调节作用。

二、弹性分析理论最早将弹性分析引入国际贸易领域的,正是价格的需求弹性概念的提出者,英国著名经济学家马歇尔。

阶段辅导二——国际收支调节理论●问题一:简述弹性法。

●问题二:简述J曲线效应。

●答案请在论坛提交。

第十一章国际收支调节理论一、弹性法1、调整方式:汇率调整→进出口价格变化→影响国际收支逆差=>贬值→出口相对价格↓→出口↑→国际收支↑逆差=>贬值→进口相对价格↑→进口↓→国际收支↑2、适用条件(1)对方不报复;(2)本币对外贬值快于对内贬值(通货膨胀:进口价格提高所致,属于货币银行学中的成本推进型通胀。

)(3)弹性条件:马歇尔-勒纳条件Y=P·Q类似于薄利多销的需求价格弹性条件(>1),因为同时涉及进口和出口两方面,所以要求两个弹性(进口和出口的需求价格弹性)之和大于1。

3、J曲线效应运用弹性法调节国际收支过程中存在着J曲线效应,即本币贬值先造成国际收支继续恶化,然后才逐渐好转,参见下图。

图表错误!文档中没有指定样式的文字。

-1 J曲线效应原因:(1)从出口上讲,货币贬值增强了本国出口商品的竞争优势,然而国内生产经营者需要通过投资扩大生产,才能实现竞争优势所带来的收益,而投资过程和生产过程都需要时间,导致出口本身存在时滞;(你能举出几个生产周期的例子吗?)(2)从进口上讲,货币贬值使得进口品价格提高,需求减少,但消费者在偏好、决策方面转向国内产品,以及生产出这些进口替代产品也需要时间,导致进口本身存在惯性。

(3)订货合同期限的影响。

在贬值之前已签订的贸易协定仍然必须按原来的数量和价格执行。

一旦本国货币贬值,而合同又不能及时调整,导致本国进口支付将增加,出口收入不会增加,这将在一定时期内恶化国际收支。

后两条解释了BOP先恶化的过程。

4、评价在一战以前适用,一战之后不再适用,因为对方会报复;将国际收支简化为贸易收支,也是不足之处。

二、吸收法基于凯恩斯的宏观经济学分析,政策上倾向于需求管理1.公式推导Y=C+I+G+(X-M)→ X-M=Y-(C+I+G)设BOP=X-M,即不考虑资本流动,则有BOP=Y-(C+I+G)令A=C+I+G为吸收,则有:BOP=Y-A2.调整方式:可能通过Y(国民收入)和A(国内吸收)来调整BOP。

国际收支调节理论[编辑]国际收支调节理论的概述国际收支调节理论是国际金融理论的主要组成部分之一,它是各国政府用以分析国际收支不平衡的原因、适时调节政策以保持国际收支平衡的理论依据。世界各国经济的不断发展推动了国际收支调节理论的发展。国际收支调节理论研究的发展可以分为五个阶段:重商主义和古典学派的早期研究;自由资本主义向垄断资本主义过渡时期的研究(以下称过渡时期);20世纪30年代中期至60年代末的弹性理论、吸收理论和货币理论;20世纪70年代后的国际收支危机理论;内外均衡理论。[编辑]国际收支理论的产生国际收支理论主要产生于金本位制度时期和第二次世界大战后的固定汇率制度时期。

在汇率不变、汇率有限变动及汇率完全自由浮动的情况下,国际收支失衡的原因、调节机制有相当大的差异,各种国际收支理论从不同的经济环境、前提出发,提出了国际收支失衡的原因及调整方法,至今在多样化的国际社会都有较大的指导作用.[编辑]国际收支调节理论的发展[1]一、早期国际收支调节理论对国际收支进行论述的最初依据体现在重商主义和古典政治经济学的著作中。

尽管重商主义并没有一个完整的理论体系,各学派的观点也很不一致,但他们的理论研究却都涉及到了国际收支。

代表人物有托马斯·格雷欣、约翰·海尔斯、奥雷姆斯、博丹、马莱斯特罗特、马林斯等人,他们对国际收支的认识主要隐含在对货币的论述中;米塞尔顿在对贸易收支进行论述时,首次采用了“贸易平衡”一词;晚期重商主义的杰出代表托马斯·孟在其著作《英国得自对外贸易的财富》中指出,影响一国对外贸易的不仅仅是贸易收支,还有非贸易收支和转移支付,并对资本项目和国际收支平衡表的编制进行了论述。

晚期重商主义者甚至开始尝试编制对外贸易平衡表,该平衡表的结构和记账方式与现代国际收支平衡表大体一致。

大卫·休谟是英国古典政治经济学产生时期的主要代表之一。

他在1752年《政治论丛》中提出的“价格—铸币流动机制”被公认为是最早形成的系统的国际收支调节理论。

“价格—铸币流动机制”论述了在金本位制下国际收支失衡的影响和国际收支如何自动达到平衡的机理。

但休谟的国际收支分析只是一种国际收支静态均衡分析。

此后,大卫·李嘉图以更为严谨的经济学术语,阐述了与休谟观点相似的国际收支自动调节思想。

而约翰·穆勒。

马歇尔则重申了国际收支自动均衡的观点。

19世纪,法国古典政治经济学的完成者西斯蒙第通过对社会收入和社会产品进行分析,得出了额外价值不能实现,资本主义必然发生危机,因而必须有国外市场以转嫁危机的结论。

由此对国际收支问题进行了阐释。

故其关于国际收支问题的论述同他关于资本主义危机的论述是联系在一起的。

可以看出重商主义者和古典经济学家对国际收支问题的早期研究,虽未能形成系统的国际收支调节理论,但为其后对国际收支调节的研究奠定了基础。

二、过渡时期对国际收支的研究如果说在自由资本主义时期发生经济危机仅是一种偶然现象,且破坏性相对较小的话;则1929-1933年的资本主义大危机就是市场自动调节机制失灵的一种必然结果,并造成了空前的萧条。

在这样的背景下,解决国际收支平衡问题很自然地成为国际金融研究的一个重点。

这一时期的代表主要有马歇尔、威克塞尔、俄林、凯恩斯、金德尔伯格等。

马歇尔是新古典政治经济学的著名代表,他在分析国际收支问题时所采用的方法,对后来西方国际收支理论的发展有重要影响。

国际收支调节弹性理论最早是由马歇尔提出的。

他对贸易差额产生的原因与因素。

资本和劳务流动的国际收支效应。

信用波动和利率变动对国际收支的影响。

国际收支与微观商业活动等都进行了分析。

并在国际收支平衡隐含假设下对贸易差额进行分析,推出国际收支平衡等式。

威克塞尔认为贸易平衡只是国际收支平衡表中的一个部分,一个完整的收支平衡表应包括资本项目。

并指出了国际收支平衡的途径,即如果国际收支出现了逆差,使之恢复平衡的方法之一,是将外国的超额债权作短期或长期的延期,这等于同外国定了一个借款契约;方法之二是立即运送相应数额的贵金属;或可以因消费者和生产者所采取的措施而自动改善。

俄林认为国际收支包括在一定时期中必须结清的全部国际交易,它必须同一定时期的国际债务平衡区别开来。

平衡国际收支的因素包括:持久的平衡因素(商品交易、无形项目);几乎不起平衡作用的因素(长期资本流动);暂时的平衡因素(短期资本流动、黄金流动)。

凯恩斯从战后现实出发,认为国家必须利用货币政策和财政政策来调节经济,才能达到国际收支平衡的目标。

哈罗德最先对国际收支动态均衡理论进行了表述。

他首先把各种动态因素排除在外,论述了简单条件下的国际收支均衡,认为此时的国际收支调节途径有两种,一是调节生产要素报酬;二是使生产要素闲置。

其次,哈罗德分析了有活期存款情况下的国际收支均衡问题。

最后,他又引入国际资本流动,对国际收支均衡作了进一步分析。

金德尔伯格认为在解释国际收支调节问题时,必须考虑国际短期资本流动的影响。

黄金和国际短期资本在国际收支调节中的地位是相当的。

在固定汇率制度下,国际短期资本流动能够完成对国际长期资本借贷所引起的国际收支不平衡的调节任务,而根本不需要黄金的输出入和汇率的变动;在浮动汇率制下,黄金流动和国际短期资本流动不一定能发挥作用,而汇率的变动成为国际收支调节的主要手段;除了共同的心理因素外,繁荣与萧条的波动经常通过国际收支的变动而由一国传递到另一国。

可以看出,在19世纪后半期至20世纪30年代的早期西方国际金融研究向现代国际金融研究过渡的时期,经济学家们尽管对国际收支调节的某些方面作了比较细致的分析,但他们的国际收支调节理论依然是不系统、不完整的。

三、现代国际收支调节理论20世纪30年代的资本主义经济大危机和金本位制的崩溃预示着“价格—铸币流动机制”不再能够指导各国对国际收支的分析,这种状况强烈呼吁新的国际收支调节理论的出现。

现代国际收支调节理论正是在这样的背景下孕育并不断趋于完善的,主要包括国际收支调节的弹性理论、国际收支调节的吸收理论、国际收支调节的货币理论。

弹性理论主要从微观角度进行分析,着眼于价格变动引起的国际收支调整,其基本思路是货币贬值通过影响国内外相对价格体系进而对国际收支发生作用。

由于这一方法侧重于对外贸市场的分析,围绕进出口商品的供求弹性展开,故称为国际收支的弹性论。

马歇尔最早运用局部均衡分析方法,对货币贬值和贸易收支差额进行了分析;后经过美国经济学家勒纳发展,形成了马歇尔—勒纳条件。

1937年琼·罗宾逊在其《就业理论论文集》外汇篇中发展了弹性理论,着重研究了一国采取本币贬值政策时,进出口供求弹性对调节国际收支平衡的作用;1948年劳埃德·梅茨勒在《国际贸易理论》一书中进一步发展琼·罗宾逊的观点,形成罗宾逊—梅茨勒条件。

此后,哈伯勒等人进一步完善,使弹性理论在20世纪50代趋于系统和完整。

吸收理论从宏观角度进行分析,认为国际收支与整个国民经济相关联。

该理论以凯恩斯宏观经济理论为基础,从国民收入的产出及支出的关系出发考察了贸易收支失衡问题。

20世纪50年代初,美国经济学家亚历山大将国民收入恒等式中的支出部分(消费、投资与政府购买之和)称为“吸收”,吸收理论因而得名。

后来,经过弗里茨·马柯洛普、约翰逊等人进一步完善,约翰逊还提出了纠正贸易逆差额的“支出转向政策”(即增加产量)和“支出减少政策”。

吸收理论约在20世纪60年代趋于系统和完整。

货币理论也是从宏观角度进行分析,由货币学派创立,是二战后货币主义经济学在国际金融领域的延伸。

他们认为国际收支的任何失衡都是货币市场失衡的反映。

1951年詹姆斯·米德在《国际经济政策理论》第一卷《国际收支》中把一般模型的货币方面与金本位结合起来,被认为是国际收支调节货币理论的复兴,给后来的货币主义者以启发。

哈里·约翰逊1972年在《国际收支货币分析论》中强调国际收支不平衡的货币性质,提出了一个完整的国际收支货币分析模型。

罗伯特·蒙代尔建立了IS-LM-BP一般均衡理论,把国际收支作为整体来对待,把国际收支不平衡当作是货币供求存量不均衡的结果,即认为国际收支本质上是货币现象。

国际收支调节的货币分析理论在20世纪70年代趋于系统和完整。

四、国际收支危机理论20世纪60年代以来,国际收支危机开始频频爆发,货币危机理论迅速成为理论界关注的焦点之一,经济学家先后建立了三代国际收支危机模型(或货币危机模型)。

20世纪70年代前,对货币危机研究较少。

萨兰特、亨德森和克鲁格曼等人填补了空白,建立了第一代货币危机模型、萨兰特、亨德森(Salant & Henderson,1978)在研究黄金价格稳定机制的过程中,从理论上论证了这种价格稳定机制具有内在的不稳定性,且极易遭受毁灭性的投机冲击。

克鲁格曼(Krugman,1979)首创理性投机攻击模型,分析了在固定汇率制下,由于基本面的失衡,致使国际储备枯竭而造成固定汇率制崩溃的货币危机。

这是一种由实际经济决定的货币危机模型,体现了固定汇率制度与宏观政策的冲突。

弗拉德和加伯(Flood & Garber,1984)用简化了的线性模型求出了具体的崩溃时间的解,对此模型进行了完善。

后来,许多经济学家从不同角度对第一代货币危机模型作了进一步扩展:Flood和Garber(1984)。

Cumby和Wijbergen(1989)将不确定性引入模型;Obstfeld(1986)建立了一个随机模型,论证了自我实现危机的存在;Dellas和Stockman(1993)认为当对固定汇率的攻击导致央行进行资本管制时就会产生多重均衡;Agenor、Bhandari和Flood(1992)从不完全替代和粘性价格角度进行分析,认为价格具有越高的灵活性,危机发生的时间就越早;Blanco和Garber(1986)。

Grilli(1986)和Wyplosz(1986)研究了固定汇率制崩溃后的其他汇率安排;Wyplosz(1986)。

Bachetta(1990)。

Dellas和Stockman(1993)等人发展了资本管制条件下的固定汇率投机攻击模型。

奥伯斯菲尔德(Obstfeld,1994)建立的模型是克鲁格曼模型的进一步发展,通常被认为是第二代货币危机模型。

他认为必须存在某种机制来协调市场参与者的预期行为,才足以驱动经济从无攻击均衡点向攻击均衡点跳变,但多重均衡点的存在无法提供对协调机制的解释。

后来经过Obstfeld(1996)。

Drazen和Masson(1994、1995)。

Ozkan和Sutherland(1995)。

Bensaid和Jeanne(1997)等不断完善,第二代货币危机模型成功地解释了1992年欧洲货币体系危机,即英镑危机。