税收分析指标体系

- 格式:xlsx

- 大小:24.36 KB

- 文档页数:13

税务绩效考核指标及评价方法解析税务绩效考核对于确保税务机关有效履行职责、提高工作效率具有重要意义。

为了科学有效地评价税务绩效,需要建立合理的考核指标体系和评价方法。

本文将对税务绩效考核指标及评价方法进行解析,并提出可行的建议。

一、税务绩效考核指标的选择税务绩效考核指标的选择应综合考虑税务机关的职能定位、工作特点以及社会经济发展需求。

一般而言,税务绩效考核指标可分为以下几个方面:1. 税收目标:包括税收总量、财政收入增长率、税收结构等方面的指标。

这些指标直接反映了税务机关对于财政收入的贡献和税收政策的实施效果。

2. 服务质量:包括纳税服务便利化、纳税人满意度等方面的指标。

这些指标考核了税务机关在提供纳税服务方面的质量和效率。

3. 执法效果:包括稽查查处税款违法案件数量、涉税争议处理效果等方面的指标。

这些指标反映了税务机关在执法监管方面的效果和公正性。

4.业务创新:包括税收政策研究、业务流程优化等方面的指标。

这些指标考核了税务机关在推动税收制度改革和业务创新方面的贡献。

二、税务绩效考核评价方法1. 定量评价方法:通过制定权重和评分标准,将各项指标进行量化评分,并通过加权平均计算出总体评分。

这种方法具有客观、可比性强的特点,能较好地反映绩效水平。

2. 定性评价方法:通过专家评审、集体讨论等方式,对税务机关的绩效进行综合评价、定性描述。

这种方法注重对税务机关各项工作的全面评估,能充分考虑一些难以量化的因素。

3. 综合评价方法:综合采用定量评价和定性评价,通过因子分析、权重调整等方法,制定综合评价体系,并给出整体得分。

此方法结合了定量评价和定性评价的优点,能更全面准确地评价税务机关的绩效。

三、税务绩效考核的应用与建议1. 指标设定合理:对于不同层级的税务机关,应根据其职能定位和工作特点,合理设定考核指标。

指标要具有可操作性、可衡量性,能够真实反映税务机关的绩效水平。

2. 权重分配合理:在进行多指标综合评价时,应根据指标的重要性和权重分配。

纳税评估指标体系纳税评估指标体系是指通过一系列评估指标和评估方法对纳税主体的纳税行为进行评估和监控的体系。

纳税评估指标体系的建立可以更加有效地监控纳税主体的纳税行为,为政府提供税收信息和决策支持,促进税收公平和提高税收质量。

1.税收收入规模:评估纳税主体的税收贡献水平,判断其对税收收入的贡献程度。

2.税收平衡度:评估不同纳税主体的税负差异,以及个人所得税、企业所得税等税种之间的平衡性。

3.税收流动性:评估纳税主体的纳税能力和偿付能力,判断其对税收收入的可持续性。

4.纳税主体规模:评估纳税主体的规模、行业分布和地域分布情况,为税收政策的制定提供参考。

5.纳税信用度:评估纳税主体的信用水平,包括是否按时缴税、是否存在逃税行为等。

6.税收公平度:评估税收体系对不同群体的公平性,包括收入差距、税收分配效应等。

7.税收成本:评估纳税主体的税收负担和纳税成本,包括税务代理费用、税务合规成本等。

8.纳税主体财务状况:评估纳税主体的财务状况,包括资产负债表、利润表、现金流量表等。

9.纳税主体风险:评估纳税主体的风险水平,包括不正当竞争行为、偷税漏税等风险。

10.纳税主体合规度:评估纳税主体的纳税合规程度,包括是否按规定申报纳税、是否存在偷税漏税等。

1.数据可获得性:评估指标需要基于真实可靠的数据,需要政府和税务机关能够提供相关数据支持。

2.评估方法合理性:评估指标的选择和评估方法的设计需要具有概念清晰、逻辑合理的特点,能够准确反映纳税主体的纳税行为。

3.数据处理和分析能力:建立纳税评估指标体系需要具备数据处理和分析的能力,能够从庞大的纳税数据中提取有效信息,形成评估结论。

4.评估结果的应用性:评估指标需要能够反映纳税主体的纳税行为,并为纳税政策的制定和税务管理的决策提供参考。

总之,纳税评估指标体系对于纳税主体的纳税行为进行评估和监控具有重要意义。

通过建立科学、可靠的评估指标和评估方法,可以更好地监管纳税行为,提高税收公平和税收质量,促进经济的持续健康发展。

税务筹划绩效考核指标体系在当今复杂的商业环境中,税务筹划对于企业的财务管理和战略规划具有至关重要的意义。

为了确保税务筹划工作的有效性和高效性,建立一套科学合理的绩效考核指标体系显得尤为重要。

一、税务筹划绩效考核指标体系的重要性有效的税务筹划可以帮助企业降低税负、规避税务风险,并提高资金使用效率。

而绩效考核指标体系则是衡量税务筹划工作成果的重要工具,它能够为企业提供明确的目标和方向,激励税务筹划人员积极工作,同时也有助于发现问题、改进工作流程和方法,提升税务筹划的整体水平。

二、税务筹划绩效考核指标的分类(一)合规性指标合规性是税务筹划的首要原则。

这方面的指标包括:1、纳税申报的准确性与及时性:确保企业按时、准确地提交各类纳税申报表,避免因申报错误或延误而产生罚款和滞纳金。

2、税收法规的遵循情况:考察税务筹划方案是否符合国家税收法律法规的要求,有无违规操作。

(二)成本效益指标税务筹划的目的之一是降低企业税负,提高经济效益。

相关指标有:1、节税金额:通过税务筹划实际减少的纳税金额,这是最直接反映筹划效果的指标。

2、税务筹划成本:包括筹划人员的薪酬、咨询费用、信息收集成本等,需要与节税金额进行对比,评估筹划的投入产出比。

(三)风险控制指标在税务筹划过程中,需要充分考虑潜在的风险。

此类指标涵盖:1、税务风险评估的准确性:对企业可能面临的税务风险进行评估,并判断评估结果的准确性。

2、风险应对措施的有效性:针对识别出的风险,所采取的应对措施是否能够有效降低风险发生的可能性和影响程度。

(四)工作效率指标高效的工作流程有助于提高税务筹划的质量和及时性。

例如:1、筹划方案制定的周期:从开始策划到最终形成可行方案所花费的时间。

2、问题解决的及时性:对于税务筹划过程中出现的问题,能否迅速做出反应并加以解决。

(五)客户满意度指标如果税务筹划工作是为特定客户或业务部门提供服务,客户满意度也是重要的考核指标。

比如:1、客户对筹划方案的满意度:通过问卷调查或面谈等方式,了解客户对所提供筹划方案的满意程度。

纳税评估通用指标及使用方法

1.纳税总额。

纳税总额是评估纳税人纳税水平的一个重要指标,它可

以反映出纳税人的经济实力和偿税能力。

2.税收合规率。

税收合规率是评估纳税人合规程度的一个重要指标,

它可以反映出纳税人是否按时、足额地缴纳税款,并遵守相关税收法规和

规定。

3.税负水平。

税负水平是评估纳税人税收负担的一个重要指标,它可

以反映出纳税人在税收方面的承受能力和公平程度。

4.税收透明度。

税收透明度是评估纳税人纳税行为公开透明程度的一

个重要指标,它可以反映出纳税人是否愿意主动披露纳税信息,并积极参

与税收合规活动。

使用纳税评估通用指标进行评估时,可以采用以下几种方法:

1.数据分析法。

通过对纳税人的纳税数据进行统计、分析和比对,得

出纳税人的纳税水平、合规程度、税负水平和税收透明度等指标。

2.实地调查法。

通过对纳税人的实地调查,了解其纳税情况、纳税行

为和相关税收信息,得出纳税人的纳税评估指标。

3.问卷调查法。

通过向纳税人发放问卷调查,了解其对税收政策、纳

税义务和税收合规的理解和态度,从而得出纳税人的纳税评估指标。

4.综合评估法。

综合采用以上几种方法,结合相关统计数据和评估指标,对纳税人进行全面评估和综合判断。

总之,纳税评估通用指标是一个用于评估纳税人纳税表现的指标体系,通过对纳税人的纳税总额、税收合规率、税负水平和税收透明度等指标进

行评估,可以客观地判断纳税人在税务方面的表现,并为相关税务部门提供参考,以便采取相应的措施和政策。

国家税务总局关于印发《税收分析工作制度》的通知文章属性•【制定机关】国家税务总局•【公布日期】2007.04.13•【文号】国税发[2007]46号•【施行日期】2007.04.13•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】税收征管正文国家税务总局关于印发《税收分析工作制度》的通知(国税发[2007]46号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局,局内各单位:近年来,各级税务机关积极开展税收分析工作,特别是通过建立税收经济分析、企业纳税评估、税源监控和税务稽查的互动机制,推进税收科学化、精细化管理,及时发现税收征管中的薄弱环节和存在的问题,提高税收征管的质量和效率,取得了明显成效。

但也存在一些地区对税收分析重视不够,缺乏税收分析的长效机制和制度保证,税收分析与经济税源和税收征管相脱节,仍然停留在传统的收入进度分析的层面上等问题。

为进一步规范税收分析工作,提升全系统税收分析水平,国家税务总局制定了《税收分析工作制度》,现印发给你们,请认真贯彻执行。

各级税务机关要树立正确的税收经济观,充分认识税收分析在税收管理中的重要地位,深化税收分析,促进税收职能更加有效地发挥。

国家税务总局二○○七年四月十三日附件:税收分析工作制度第一章总则第一条为进一步加强税收管理,规范税收分析工作,提升税收分析水平,提高税收征管的质量和效率,根据国家有关税收法律法规,制定本制度。

第二条税收分析是运用科学的理论和方法,对一定时期内税收与经济税源、税收政策、税收征管等相关影响因素及其相互关系进行分析、评价,查找税收管理中存在的问题,进而提出完善税收政策、加强税收征管的措施建议的一项综合性管理活动它是税收管理的重要内容和环节,是促进税收科学化精细化管理、充分发挥税收职能的重要手段。

第三条税收分析的主要内容包括:税负分析、税收弹性分析、税源分析、税收关联分析等。

第四条税收分析根据工作需要,运用多种分析方法,从宏观和微观层面进行常规分析和专题分析。

《个人所得税纳税评估指标体系探讨|个人所得税纳税评估报告》一、纳税评估概述纳税评估是指税务机关运用数据信息比对分析的方法,对纳税人和扣缴义务人申报纳税的真实性、准确性进行分析,通过税务函告、税务约谈和实地调查等方法进行核实,从而做出定性、定量判断,并采取进一步征管措施的管理行为。

(一)目前个人所得税纳税评估指标的不足个人所得税纳税评估所需信息资料来源一纳税人的报表、账簿及其他会计资料很有限,个人所得涉及个人隐私安全,税务机关能收集、掌握的个人资料比较缺乏、涉税信息尤显单薄,税源监控乏力,纳税评估基础薄弱,个人所得税纳税评估问题多、规律性弱、不可预见的情形复杂,评估难度较大。

(二)建立个人所得税纳税评估指标体系的目的和意义研究建立个人所得税纳税评估指标体系,旨在进一步提高个人所得税纳税评估工作水平,促进个人所得税科学化、精细化管理,提高个人所得税征收管理的质量和效率。

二、个人所得税纳税评估的内容和对象(一)工资、薪金所得。

应重点分析工资总额增减率与该项目税款增减率对比情况,人均工资增减率与人均该项目税款增减率对比情况,税款增减率与企业利润增减率对比分析,同行业、同职务人员的收入和纳税情况对比分析。

(二)个体工商户的生产、经营所得(含个人独资企业和合伙企业)。

应重点分析当年与上年该项目税款对比情况,该项目税款增减率与企业利润增减率对比情况;税前扣除项目是否符合现行政策规定;是否连续多个月零申报;同地区、同行业个体工商户生产、经营所得的税负对比情况。

(三)利息、股息、红利所得。

应重点分析当年该项目税款与上年同期对比情况,该项目税款增减率与企业利润增减率对比情况,企业转增个人股本情况,企业税后利润分配情况。

(四)劳务报酬所得,应重点分析纳税人取得的所得与过去对比情况,支付劳务费的合同、协议、项目情况,单位白条列支劳务报酬情况。

(五)其他各项所得。

应结合个人所得税征管实际,选择有针对性的评估指标进行评估分析。

地区税收衡量指标主要包括以下几个方面:

1. 税收收入:这是衡量地区税收最直接的指标,通常以税收总额、增长率等方式呈现。

它反映了地区在一定时期内的税收收入规模及增长情况。

2. 税源结构:税源结构指的是地区内各类税源所占的比重,包括不同税种、行业、规模等方面。

通过分析税源结构,可以了解地区经济发展的多元化程度及税收来源的稳定性。

3. 税收负担:税收负担指的是地区内各类纳税人所承担的税收总额占其生产经营收入或个人总收入的比例。

这个指标可以反映地区内各类纳税人的税收压力及公平性。

4. 税收效率:税收效率指的是地区税收收入与税收成本之间的比值,包括税收征管效率、税收行政效率等。

这个指标可以反映地区税收收入的效益及管理水平。

5. 税收贡献:税收贡献指的是地区税收收入对地区经济发展的贡献程度,通常以税收收入占地区GDP的比重等方式呈现。

这个指标可以反映地区税收对经济发展的促进作用。

以上指标仅供参考,具体地区的税收衡量指标还需结合当地实际情况进行分析和确定。

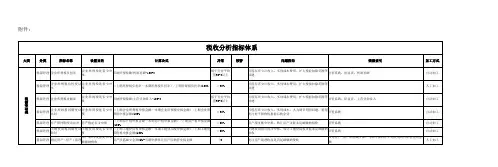

(主营业务收入变动率超出预警值范围,可能存在少 计收入问题和多列成本等问题,运用其他 指标进一 步分析。

分析单位产品当期耗用原材料与当期产出的产成品 成本比率,判断纳税人是否存在帐外销售问题、是 否错误使用存货计价方法、是否人为调整产成品成 本或者应纳所得额等问题。

主营业务成本变动率超出预警值范围,可能存在销售未计收入、多列成本费用、扩大税前扣除范围等问题。

与预警值相比,如相差较大,可能存在多列费用问 题。

(本期主营业务收入-基期主营业务 收入)÷基期主营业务收入×100%。

本期投入原材料÷本期产成品成本× 100%。

(本期主营业务成本-基期主营业务成本)÷基期主营业务成本×100% ,其中:主营业务成本率=主营业务成本÷主营业务收入 (本期主营业务费用 -基期主营业务费用)÷基期主营业务费用×100% , 其中:主营业务费用率=(主营业务费 用÷主营业务收入)×100%。

〔本期营业(管理、财务)费用 -基期营业(管理、财务)费用)÷基期营业(管理、财务)费用×100%。

(本期营业费用+本期管理费用+本期财务费用)÷本期主营业务成本×100%。

利润总额÷成本费用总额×100%,其中:成本费用总额=主营业务成本总额+费用总额。

(本期主营业务利润 -基期主营业务利润)÷基期主营业务利润×100%。

(本期其他业务利润 -基期其他业务利润)÷基期其他业务利润×100%。

净利润÷平均净资产×100%。

(利润总额+利息支出)÷平均总资产×100%。

主营业务成本÷〔(期初存货成本+期末存货成本)÷2〕×100%。

如果营业(管理、财务)费用变动率与前期相差较大,可能存在税前多列支营业(管理、财务)费用问题。

税收风险预警指标说明资料1.税收风险预警指标是一种用于提前识别企业或个人纳税人可能存在的潜在税务风险的指标体系。

通过对相关数据进行综合分析和评估,帮助税务部门及时发现并采取相应措施,加强税收管理,防范风险,优化税收收入。

2. 指标分类税收风险预警指标主要可分为以下几个方面:2.1 纳税人信用指标纳税人信用指标主要从纳税人的税务登记状况、交纳税款的及时性、申报纳税义务的履行情况等方面进行评估。

包括: - 纳税人的注册资本和实际经营状况; -纳税人是否按时足额缴纳税款; - 纳税人是否主动申报纳税义务; - 纳税人的税务登记是否齐全准确。

2.2 经营风险指标经营风险指标主要从企业经营情况、财务状况、资产负债状况等方面进行评估。

包括: - 企业的经营规模和盈利能力; - 企业是否存在重大财务风险; - 企业的资产负债风险程度。

2.3 行业风险指标行业风险指标主要从不同行业特点和规模进行评估。

包括:- 行业的监管政策;- 行业的市场竞争情况; - 行业的市场前景和发展趋势。

2.4 地区风险指标地区风险指标主要从区域经济发展水平、地方政府税收管理情况等方面进行评估。

包括: - 地区的经济增长速度; - 地区的税收收入占比; - 地方政府的税收管理能力。

3. 指标计算方法3.1 纳税人信用指标计算方法纳税人信用指标可通过纳税人的税务登记信息、纳税申报情况和税款缴纳信息进行统计计算。

3.2 经营风险指标计算方法经营风险指标可通过企业的财务报表、资产负债表和利润表进行统计计算。

3.3 行业风险指标计算方法行业风险指标可通过对不同行业的市场状况、监管政策和发展趋势进行综合分析得出。

3.4 地区风险指标计算方法地区风险指标可通过对不同地区的经济数据、税收数据和政府管理能力进行综合评估得出。

4. 应用场景税收风险预警指标可应用于税务部门的税收管理工作中,帮助发现潜在的税务风险,并采取相应措施。

同时,也可应用于企业和个人自身税务管理中,及时发现并解决可能存在的风险问题,避免不必要的税务纠纷和损失。

纳税评估通用分析指标及使用方法纳税评估是指对纳税人的纳税能力和纳税义务进行评估和分析的过程。

纳税评估通用分析指标是对纳税人的财务状况、税负、税收遵从度等方面进行评估的指标体系。

纳税评估通用分析指标的使用方法主要有:财务比率分析、税收遵从度评估、行业对比分析、时间序列分析等。

首先,财务比率分析是纳税评估中常用的方法之一、主要通过分析纳税人的财务报表,计算关键财务比率,如盈利能力、偿债能力、运营能力等指标。

通过对这些指标的分析,可以了解纳税人的财务状况和发展趋势。

同时,还可以通过比较纳税人与同行业其他企业之间的财务比率,评估纳税人的相对竞争力和风险水平。

其次,税收遵从度评估是纳税评估的重要内容之一、通过对纳税人税收申报行为的评估,了解纳税人是否存在逃税、偷税、漏税等行为,从而进一步评估纳税人的税收遵从程度。

常用的评估方法包括税收风险评估模型、税务风险指数评估模型等。

通过这些模型,可以对纳税人的税务风险进行定量评估,并提出遵从度改进措施。

第三,行业对比分析也是纳税评估中常用的方法之一、通过对纳税人所在行业的财务数据进行比较分析,可以了解纳税人在同行业中的地位与水平。

行业对比分析可以分析纳税人的市场份额、盈利能力、成本控制水平等关键指标,从而评估纳税人的竞争力和风险水平。

最后,时间序列分析也是纳税评估中重要的方法之一、通过对纳税人过去一段时间内的纳税数据进行分析,可以了解纳税人的纳税变化趋势和规律。

时间序列分析可以通过构建纳税模型,对未来的纳税数据进行预测,从而提前进行纳税规划和布局,降低纳税风险。

总之,纳税评估通用分析指标的使用方法主要包括财务比率分析、税收遵从度评估、行业对比分析和时间序列分析。

通过综合运用这些方法,可以全面了解纳税人的财务状况、税负、税收遵从度等关键指标,提供有针对性的纳税建议和措施,帮助纳税人实现合法降低税负、提高税收遵从度的目标。

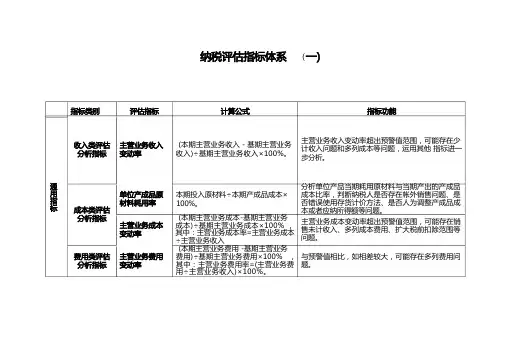

纳税评估指标体系纳税评估是税务机关对纳税人纳税申报情况进行监控和评估的重要手段,而纳税评估指标体系则是这一工作的核心工具。

它通过一系列量化和非量化的指标,对纳税人的纳税行为和财务状况进行分析和判断,以发现潜在的税收风险和问题。

纳税评估指标体系通常包括以下几个方面的内容:一、财务指标财务指标是纳税评估指标体系中的重要组成部分。

这些指标反映了企业的财务状况和经营成果,通过对其分析,可以初步判断企业的纳税情况是否合理。

1、资产负债率资产负债率=负债总额/资产总额 × 100%。

该指标反映了企业的长期偿债能力。

如果资产负债率过高,可能意味着企业面临较大的财务风险,同时也可能存在少计收入、多列成本等问题,从而影响纳税。

2、毛利率毛利率=(营业收入营业成本)/营业收入 × 100%。

毛利率的高低直接反映了企业产品或服务的盈利能力。

异常的毛利率可能暗示企业存在成本核算不准确、收入确认不规范等纳税问题。

3、净利率净利率=净利润/营业收入 × 100%。

净利率反映了企业在扣除各项成本和费用后的最终盈利水平。

过低的净利率可能需要进一步分析企业是否存在税收优惠政策的滥用或其他纳税异常情况。

4、存货周转率存货周转率=营业成本/平均存货余额。

存货周转率反映了企业存货的周转速度。

周转过慢可能意味着存货积压,存在存货计价不准确或虚增存货等问题,从而影响企业的纳税。

5、应收账款周转率应收账款周转率=营业收入/平均应收账款余额。

应收账款周转率反映了企业应收账款的回收速度。

过低的周转率可能暗示企业存在虚增收入或坏账准备计提不足等问题,影响纳税。

二、税收指标税收指标直接与企业的纳税行为相关,是纳税评估的重点关注对象。

1、税负率税负率=应纳税额/营业收入 × 100%。

税负率是衡量企业税收负担的重要指标。

与同行业平均税负率相比,如果企业的税负率明显偏低,可能存在少缴税款的风险。

2、税收弹性系数税收弹性系数=税收增长率/营业收入增长率。

增值税纳税评估指标体系及分析方法纳税评估指标:是税务机关筛选评估对象,进行重点分析时所采用的主要指标。

分为:通用分析指标和专用分析指标两大类,使用时可以根据实际工作情况不断进行细化和完善。

纳税评估指标预警值:是税务机关根据宏观税收分析、行业税负监控、纳税人生产经营和财务会计核算情况以及内部相关信息,运用数学方法测算出:算术、加权平均值以及合理变动范围。

算术预警值:应综合考虑地区、规模、类型、生产经营季节、税种等因素,考虑同行业、同规模、同类型纳税人各类相关指标的假设干年度的平均水平,以使预警值更加真实、准确和具有可比性。

纳税评估指标预警值可以根据自己地区的实际进行确定。

纳税评估的分析方法1、对纳税人申报纳税资料进行案头的初步审核比照,以确定进一步评估分析的方向和重点;2、通过各项指标与相关数据的测算,设置相应的预警值,将纳税人的申报数据与预警值相比较;3、将纳税人申报数据与财务会计报表数据进行比较、与同行业相关数据或类似行业同期相关数据进行横向比较;4、将纳税人申报数据与历史同期相关数据进行纵向比较;5、根据不同税种之间的关联性和勾稽关系,参照相关预警值进行税种之间的关联性分析,分析纳税人应纳税相关税种的异常变化;6、应用税收管理员日常管理中所掌握的情况和累计的经验,将纳税人申报情况与其生产经营实际情况相对照,分析其合理性,以确定纳税人申报纳税中存在的问题及其原因;7、通过对纳税人生产经营结构、主要产品能耗、五号等生产经营要素的当期数据、历史平均数据、同行业平均数据以及其他相关经济指标进行比较,推测纳税人实际纳税能力。

评估结果的处理1、对纳税人评估中发现的计算和填写错误、政策和程序理解偏差等一般性问题,或存在的疑点问题经约谈、举证、调查核实等程序认定事实清楚,不具有偷税等违法嫌疑,无需立案查处的,可提请纳税人自行改正;2、对纳税人评估中发现的需要提请纳税人进行陈述说明、补充提供举证资料等问题,应由主管税务机关约谈纳税人;3、对评估分析和税务约谈中发现的必须到生产经营现场了解情况、审核账目凭证的应经所在税源管理部门批准,由税收管理员进行实地调查核实;4、发现纳税人有偷税、逃避追缴欠税、骗取出口退税、抗税或其他需要立案查处的税收违法行为嫌疑的,要移交税务稽查部门处理。

税收大数据高质量发展指标体系英文版Taxation Big Data High-Quality Development Indicator SystemIn the era of digitalization and big data, the traditional taxation system is undergoing significant transformation. The emergence of taxation big data not only presents new challenges but also offers immense opportunities for more efficient and effective taxation management. Against this backdrop, the development of a comprehensive indicator system for the high-quality development of taxation big data becomes crucial.The Taxation Big Data High-Quality Development Indicator System aims to provide a comprehensive framework for assessing and monitoring the progress and performance of taxation systems in leveraging big data technologies. Thissystem encompasses various dimensions that together offer a holistic view of the taxation landscape.Key indicators within this system include data collection efficiency, data processing accuracy, data analytics sophistication, data security robustness, and user satisfaction. Data collection efficiency measures how effectively the system captures relevant tax-related data. Data processing accuracy评估系统处理这些数据的精确程度,while data analytics sophistication assesses the complexity and insights generated from the analyzed data. Data security robustness emphasizes the safety and confidentiality of tax data, crucial in today's cyber-insecure environment. Lastly, user satisfaction surveys the ease of use and overall satisfaction of the system among taxpayers and tax authorities.By monitoring these indicators, decision-makers can gain valuable insights into the strengths and weaknesses of their taxation systems. This, in turn, facilitates informed decisions andstrategic planning to enhance the quality and efficiency of tax collection, analysis, and utilization.In conclusion, the Taxation Big Data High-Quality Development Indicator System offers a robust framework for evaluating and enhancing the performance of taxation systems in the age of big data. By leveraging this system, tax authorities can ensure sustainable and high-quality taxation practices that benefit both the government and the taxpayers alike.中文版税收大数据高质量发展指标体系在数字化和大数据的时代背景下,传统的税收制度正在经历重大的变革。