车商续保经营模式研讨

- 格式:pptx

- 大小:858.36 KB

- 文档页数:59

车商续保工作总结

近年来,随着汽车保有量的不断增加,车商续保工作变得愈发重要。

续保工作

不仅仅是为了保持客户的忠诚度,更是为了提高车商的盈利能力。

在这个竞争激烈的市场中,车商需要不断改进续保工作,以满足客户的需求并保持竞争力。

首先,车商需要建立一个完善的客户信息数据库。

通过收集客户的车辆信息、

保险情况和联系方式等,车商可以更好地了解客户的需求,并及时提供个性化的续保服务。

同时,车商还可以通过数据库分析客户的保险到期时间,提前与客户联系,提醒他们及时续保,增加续保的成功率。

其次,车商需要加强续保服务的宣传和推广。

通过各种渠道,如微信、短信、

电话等,车商可以向客户宣传续保服务的优势和便利性,吸引客户进行续保。

此外,车商还可以通过举办续保促销活动、赠送礼品等方式,增加客户对续保服务的认可度和信任度。

另外,车商还需要不断提升续保服务的质量。

提供便捷的续保流程、多样化的

续保产品选择、个性化的续保方案等,都可以帮助车商吸引更多客户进行续保。

同时,车商还可以通过建立客户满意度调查机制,及时了解客户对续保服务的评价和建议,不断改进和提升续保服务的质量。

总的来说,车商续保工作需要从客户信息管理、宣传推广和服务质量提升等方

面进行全面考量和改进。

只有不断提升续保工作的专业化和个性化水平,才能更好地满足客户的需求,提高续保的成功率,实现车商续保工作的长期发展和盈利能力的提升。

浅谈车辆保险营销模式与理念的创新首先,车辆保险公司可以通过线上销售渠道的创新来拓宽市场。

随着互联网的快速发展,越来越多的人开始习惯通过网络购买商品和服务。

保险公司可以利用互联网平台建立车辆保险销售渠道,为消费者提供便利的购买体验。

例如,车主可以通过保险公司的网站或手机App购买保险,并在线填写保单资料,无需到保险公司的实体店面办理手续。

此外,保险公司还可以通过网络推送车辆保险的优惠活动和新产品信息,提高消费者的购买欲望。

通过线上销售渠道的创新,车辆保险公司可以快速覆盖更多的消费者,并降低销售成本。

其次,车辆保险公司可以通过产品创新来满足消费者的个性化需求。

传统的车辆保险产品一般只包括车辆损失险和第三者责任险,无法满足不同车主的具体需求。

为了拓展市场,保险公司可以根据车主的不同需求推出更多的保险产品。

例如,车主可以根据自己的驾驶习惯选择一款适合的保险产品,如高速公路驾驶险、夜间驾驶险等。

此外,保险公司还可以针对特定的车辆类型推出专门的保险产品,如电动汽车保险、老年驾驶者保险等。

通过产品创新,车辆保险公司可以满足不同消费者的个性化需求,增加市场份额。

最后,车辆保险公司可以通过优化渠道布局来提高市场占有率。

在传统的销售模式中,保险公司通常会将保险产品销售给经纪人或代理商,由他们负责推广和销售。

然而,这种模式存在中间环节,增加了销售成本,降低了利润率。

为了降低销售成本并提高市场占有率,保险公司可以考虑直接开设实体店面或与其他零售商合作销售保险产品。

通过直接销售或与零售商合作销售,保险公司可以节省中间成本,提供更优惠的保险价格,吸引更多的消费者购买。

综上所述,车辆保险营销模式与理念的创新对保险公司来说是至关重要的。

通过线上销售渠道的创新、产品创新、服务创新和优化渠道布局,保险公司可以提升市场竞争力,满足消费者的个性化需求,提升消费者的满意度,从而在激烈的保险市场中取得更大的成功。

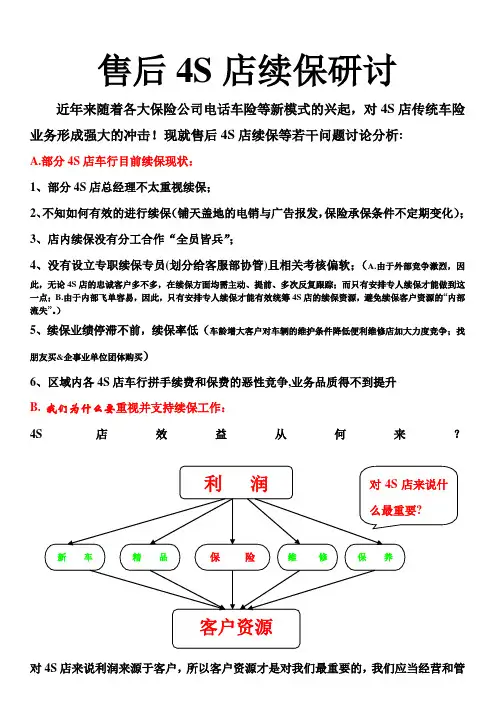

售后4S店续保研讨近年来随着各大保险公司电话车险等新模式的兴起,对4S店传统车险业务形成强大的冲击!现就售后4S店续保等若干问题讨论分析:A.部分4S店车行目前续保现状:1、部分4S店总经理不太重视续保;2、不知如何有效的进行续保(铺天盖地的电销与广告报发,保险承保条件不定期变化);3、店内续保没有分工合作“全员皆兵”;4、没有设立专职续保专员(划分给客服部协管)且相关考核偏软;(A.由于外部竞争激烈,因此,无论4S店的忠诚客户多不多,在续保方面均需主动、提前、多次反复跟踪;而只有安排专人续保才能做到这一点;B.由于内部飞单容易,因此,只有安排专人续保才能有效统筹4S店的续保资源,避免续保客户资源的“内部流失”。

)5、续保业绩停滞不前,续保率低(车龄增大客户对车辆的维护条件降低便利维修店加大力度竞争;找朋友买&企事业单位团体购买)6、区域内各4S店车行拼手续费和保费的恶性竞争,业务品质得不到提升B.我们为什么要重视并支持续保工作:4S店效益从何来?对4S店来说利润来源于客户,所以客户资源才是对我们最重要的,我们应当经营和管理好我们的基盘客户,使有效客户尽可能多,才是利润的保障。

4S店车行该如何经营和管理好客户?我们把保险放在中间的位置,是因为保险在4S店车行经营管理好客户的过程中起着关键的承上启下的作用。

4S店车行可以通过新车和精品获得这台车的直接收益,但没有保险的话,客户就象一根没有线的风筝,或者象一个没有家的孤儿,出险或保养回到4S店车行的随意性很大,但客户的保险在4S店车行购买的话,因为代理赔等客观原因,客户的回厂率将大大提高,忠诚度也随之提升。

如果不做续保等于放弃宝贵的客户资源!例:重视保险是这样的:不重视保险是这样的:4S店车行经营保险可实现哪些收益:➢直接收益:新保、续保代理费(代理手续费利润:全额代理手续费减去续保让利);➢间接收益:理赔维修、因事故车返厂而带动的保养及一般维修,增加与保险公司合作的谈判筹码,赢得更好的理赔政策(事故车维修利润:店内投保可保障返店维修量及较优的定损价格根据车损赔付比例40%来计算,每5000元保单,会为店内带来2000元维修额度);➢远期收益:培育终生客户,最终带动含新车销售在内的所有业务续保对于4S店车行的意义:1.达成业务目标2.提高服务效率3.累积客户资源4.提高客户满意度C.如何选择与保险公司合作(与大型保险公司建立战略伙伴关系的前提):1.针对4S店车行客户信息管理及送修资源是否透明化2.是否提供优待的理赔服务政策3.及时准确的返厂推修保障4.定损时效及操作流程是否规范化5.赔款支付是否及时6.是否有派专员协助及沟通D.续保该如何做?1.设立优质客户续保目标我们的目标:优质客户续保率80%通常重视续保的4S店车行会将上年新车加上年续保作为计算当年续保率的分母,比方一个经营了三年的车行,如果这样统计的话那么对于第一、二年的新车未续保客户资源就是自动放弃了,所以要将基盘客户进行有效分解,通过续保使基盘客户的有效性最大化。

车商续保工作总结

车商续保工作是车辆销售后的重要环节,也是车商与客户保持长期合作关系的

关键。

在过去的一年里,我们车商在续保工作方面取得了一些成绩,同时也遇到了一些挑战。

在此,我想对我们的续保工作进行总结,为未来的工作指明方向。

首先,我们在续保工作中取得了一些成绩。

通过加强与客户的沟通和交流,我

们成功地续保了一大批客户的车辆保险。

我们的销售团队通过不断地跟进和维护客户关系,使得客户对我们的服务和产品更加信任和满意。

同时,我们也不断完善和优化续保流程,提高了工作效率,为客户提供更便捷的服务。

然而,我们也面临一些挑战。

客户的需求越来越多样化,我们需要不断地提升

自己的专业知识和服务水平,以满足客户的需求。

同时,市场竞争也越来越激烈,我们需要不断地创新和改进,才能在激烈的市场竞争中立于不败之地。

在未来的工作中,我们需要继续努力,不断提升自己的续保工作水平。

首先,

我们要加强与客户的沟通和交流,深入了解客户的需求,提供个性化的服务。

其次,我们要不断学习和提升自己的专业知识,以满足客户不断变化的需求。

最后,我们要不断创新和改进,提高工作效率,提供更优质的服务。

总之,车商续保工作是一项重要的工作,也是车商与客户保持长期合作关系的

关键。

我们要不断努力,提升自己的续保工作水平,为客户提供更优质的服务,保持良好的合作关系。

相信在我们的共同努力下,我们的续保工作一定会取得更大的成就。

浅谈财产保险公司车商业务续保困境及思考温桂国(中国人民财产保险股份有限公司招远支公司,山东招远265400)[摘要]目前市场上的大部分保险公司都已经把车商保险业务当做其首要业务来发展。

保险公司为了提高业绩,除了继续扩展新客户以外,还要挽留老客户,即提高车辆保险的续保率。

然而客户车辆自身使用情况、保险费用、新机动车落地价格、车辆保险年龄、购买渠道及出现事故的次数等都会影响车主对保险的选择,这些影响因素源于客户对续保流程与续保机制过于陌生、互联网模式不利于续保以及客户信息真实性有所局限,因此应建设完整续保管理机制,加强网络数据的收集和解析,并通过对大数据的解析改造车险续保程序。

进而在保证车商保险续保率稳定发展的同时,促进保险事业的全面发展。

[关键词]车辆保险;业务;续保率[中图分类号]F062.9[文献标识码]A[文章编号]1009-6043(2018)05-0137-02我国经济的发展大大改善了人们的生活质量,人民的观念也开始有所变化。

在投资方面,很多人已经从“钱生钱”的投资理念转变为用钱买健康,买平安的投资理念。

对于大多数人来说,自己一旦发生风险,自身几乎无法承担所产生的各项负担,尤其是交通事故,目前我国交通事故率高于世界平均,频发的交通事故夺走了数万人的生命,并对许多家庭造成了毁灭性的打击。

保险作为一种投资,虽然不能买到绝对的平安,但能够为家庭提供一道护盾。

车保作为我国保险业的重要险种,为我国保险行业的发展提供了巨大的动力。

但许多保险企业都认为我国私家车行业的发展前景并不乐观,我国私家车市场即将饱和,私家车保险行业也会随之走下坡路,因此如何留住老客户使其续保变成了各大保险公司所努力的主要目标。

通过对我国当前机动车投保率及老客户续保率现状进行全面解析,发现了目前保险公司续保的“深水区”,并对此提出几点建议。

一、对车商业务续保率有所影响的因素续保率,就是一年中保险到期选择继续购买此保险的客户所占据的比例,因此对于一家保险公司来说,续保率与保险业务的稳定有着直接的关系,我们通过对近几年车保市场资料的研究,得出了影响车商业务续保率的几个主要结论。

汽车续保运营方案一、背景分析随着人民生活水平的提高,汽车已经成为人们日常出行的必备工具之一。

而汽车续保则是保障汽车使用的重要一环。

目前,中国汽车续保市场逐渐成熟,但仍存在一些问题,比如信息不对称、服务不规范、产品同质化严重等。

在这样的市场背景下,如何进行汽车续保运营,提高服务质量和用户体验,成为了一个亟待解决的问题。

二、运营目标1.提高用户满意度汽车续保的核心目标是保障用户的权益,满足用户的需求。

因此,提高用户满意度是汽车续保运营的首要目标。

通过提供高质量的服务和专业的咨询,让用户感受到我们的用心和诚意,从而提高用户满意度。

2.提高市场份额汽车续保市场是一个竞争激烈的市场,提高市场份额是汽车续保运营的长期目标。

我们需要通过不断提升服务质量和产品价值,吸引更多的用户选择我们的产品,从而稳定现有市场份额并不断扩大市场份额。

3.降低运营成本汽车续保运营过程中的成本是一个重要的考量因素。

通过提高运营效率、降低成本,建立高效的运营模式,将有效降低运营成本,提高盈利能力。

三、运营策略1. 提供全方位的服务汽车续保运营需要提供全方位的服务,包括理赔服务、客户服务、保险咨询等。

另外,还需要针对用户的不同需求,提供个性化的服务。

比如,针对老年人提供更多的健康保险方案,针对年轻用户提供更多的意外险方案等。

2.构建高效的运营系统汽车续保运营需要高效的运营系统支持。

包括客户管理系统、理赔管理系统、保单管理系统等。

通过建立全面、高效的运营系统,提高运营效率,降低运营成本。

3. 提供优质的产品和服务汽车续保的产品和服务质量关系到用户的权益,也是评判企业形象的重要标准。

因此,提供优质的产品和服务是汽车续保运营的核心策略之一。

我们需要通过不断研发新产品,改进服务质量,提高用户体验,使用户能够在我们这里获得更好的保障和服务。

4.加强营销和宣传汽车续保的市场竞争激烈,营销和宣传工作至关重要。

我们需要通过多种渠道进行宣传,比如网络、广告、合作伙伴等。

财会研究财产保险公司车商业务续保困境及思考徐铁华(中国人民财产保险股份有限公司牡丹江市分公司,黑龙江牡丹江157000)摘要:由于车辆的迅猛增长,保险企业与车商间的关系愈加密切,如何在车险续保合作中确立引导地位一直是保险企业与车商间关系的难题。

基于此,本文对财产保险公司车商业务续保困境进行简明分析。

关键词:财产保险;车商业务;续保1引言本文首先重点归纳了当下财产保险公司车商业务续保困境,并针对困境提出了几方面思考。

期望本文对车辆保险的发展有所帮助。

2财产保险公司车商业务续保困境分析目前可能对汽车保险的续保率产生较大影响的因素较多,主要包括车辆的用途、车辆销售过程中的渠道、车辆出售的价格、车辆保险的年限以及车辆出险次数。

2.1承保车辆使用性质由于车辆的用途不尽相同,因此在其保险费用的安排上也有一定的区别,目前我国环境下汽车的用途主要分为以下几类,即营业车辆以及非营业车辆两种,而前者主要指代通过完成社会运输任务而盈利的车辆,具体则包括个人营业车辆以及企业营业车辆。

而后者主要指代各个事业单位或人民群众的用于代步的自驾车,其中包括主要三类,即非营业个人用车、非营业企业用车以及非营业机关用车。

上述两类完全不同类型的用车,其保险费用不尽相同,同时各个企业保险企业针对不同用车也有不同的理赔方案。

2.2承保车辆的销售渠道在我国民生水平不断提升的形势之下,车辆的销售渠道也得以不断拓宽,包括电话销售、网络销售以及车商销售。

根据长期的经验总结,目前仍然是传统的车商渠道的汽车,拥有更高的续保率。

2.3新车购买价格的不同而在汽车保险所有的影响因素之中,最为重要的是新车购买价格。

目前,当汽车用户想要续保的过程中,保险公司通常情况下会使用两种方法,首先依据原车购置价格进行续保,或是根据汽车的折旧率进行一定程度上的折扣,依据汽车的实际价值进行续保。

2.4承保车辆年龄所谓的车辆年龄承包方法,是一类真实反映汽车实际剩余价值的手段,在车辆不断使用的形势之下,往往会因为使用年限的上升,而不断降低使用价值。

浅谈财产保险公司车商业务续保困境及思考作者:温桂国来源:《商业经济》2018年第05期[摘要] 目前市场上的大部分保险公司都已经把车商保险业务当做其首要业务来发展。

保险公司为了提高业绩,除了继续扩展新客户以外,还要挽留老客户,即提高车辆保险的续保率。

然而客户车辆自身使用情况、保险费用、新机动车落地价格、车辆保险年龄、购买渠道及出现事故的次数等都会影响车主对保险的选择,这些影响因素源于客户对续保流程与续保机制过于陌生、互联网模式不利于续保以及客户信息真实性有所局限,因此应建设完整续保管理机制,加强网络数据的收集和解析,并通过对大数据的解析改造车险续保程序。

进而在保证车商保险续保率稳定发展的同时,促进保险事业的全面发展。

[关键词] 车辆保险;业务;续保率[中图分类号] F062.9 [文献标识码] A [文章编号] 1009-6043(2018)05-0137-02我国经济的发展大大改善了人们的生活质量,人民的观念也开始有所变化。

在投资方面,很多人已经从“钱生钱”的投资理念转变为用钱买健康,买平安的投资理念。

对于大多数人来说,自己一旦发生风险,自身几乎无法承担所产生的各项负担,尤其是交通事故,目前我国交通事故率高于世界平均,频发的交通事故夺走了数万人的生命,并对许多家庭造成了毁灭性的打击。

保险作为一种投资,虽然不能买到绝对的平安,但能够为家庭提供一道护盾。

车保作为我国保险业的重要险种,为我国保险行业的发展提供了巨大的动力。

但许多保险企业都认为我国私家车行业的发展前景并不乐观,我国私家车市场即将饱和,私家车保险行业也会随之走下坡路,因此如何留住老客户使其续保变成了各大保险公司所努力的主要目标。

通过对我国当前机动车投保率及老客户续保率现状进行全面解析,发现了目前保险公司续保的“深水区”,并对此提出几点建议。

一、对车商业务续保率有所影响的因素续保率,就是一年中保险到期选择继续购买此保险的客户所占据的比例,因此对于一家保险公司来说,续保率与保险业务的稳定有着直接的关系,我们通过对近几年车保市场资料的研究,得出了影响车商业务续保率的几个主要结论。

《财产保险公司车商业务续保困境及思考》2023-10-27•财产保险公司车商业务续保现状•财产保险公司车商业务续保困境分析目录•财产保险公司车商业务续保优化策略•财产保险公司车商业务续保思考与建议01财产保险公司车商业务续保现状当前财产保险公司的车商业务续保率普遍较低,许多客户在保险到期后选择其他保险公司或不再购买车险。

续保率低的问题续保率低随着市场竞争的加剧,客户的选择越来越多,保险公司难以留住老客户,也难以吸引新客户。

客户留存困难由于服务质量、理赔效率等问题,导致客户对保险公司的满意度不高,影响续保率的提升。

客户满意度不高为了争夺市场份额,各家保险公司纷纷降低保费,导致利润下降,服务质量难以保证。

价格竞争渠道竞争产品同质化随着互联网技术的发展,越来越多的保险公司通过线上渠道销售车险,传统渠道受到冲击。

各家保险公司的车险产品同质化严重,缺乏差异化竞争,难以吸引客户。

03市场竞争激烈的问题0201各地区、各门店的服务质量存在差异,有些客户享受到优质服务,有些则不满意。

服务质量不统一在发生事故后,理赔流程繁琐,时间较长,客户体验不佳。

理赔效率不高部分销售人员和客服人员的服务态度不好,对客户的需求和问题不能及时响应。

客户服务不到位服务质量参差不齐的问题02财产保险公司车商业务续保困境分析客户信息收集不完整在车商业务中,保险公司往往只能获取到客户的基本信息,而对于客户的驾驶习惯、车辆使用情况等重要信息则无从得知,这使得保险公司在续保时无法对客户的风险水平进行准确的评估。

客户信息不透明信息共享机制不健全保险公司与车商之间没有建立起有效的信息共享机制,导致双方在客户信息方面存在不对称。

信息更新不及时由于缺乏有效的信息更新机制,保险公司在续保时可能无法获取到客户最新的风险信息。

保险条款不完善保险条款不明确01在车商业务中,保险条款往往比较复杂,而且缺乏明确的解释和说明,导致客户在理解保险条款时存在困难。

保险责任范围狭窄02一些保险公司的车商业务保险责任范围相对狭窄,只涵盖部分风险,这使得客户在续保时可能会因为超出保险责任范围而无法得到保障。

Financial View | 金融视线MODERN BUSINESS现代商业148财产保险中车商业务续保的困境及思考柴建国 仝 京中国人民财产保险股份有限公司运城市分公司 山西运城 044000一、引言根据公安部统计数据显示,截止2019年我国机动车保有量达到3.48亿辆,其中私家车数量突破2亿大关。

车险也逐渐成为财产保险公司的一项重要业务。

与此同时,保险行业内部竞争也变得更加激烈,保险公司必须与车商保持密切联系和友好合作,提高车商业务续保率,才能在车险业务方面保持较好的利润。

基于这一需求,探究车商业务续保的影响因素和现实困境,以及探究如何提高车险续保率就成为财产保险公司需要考虑的一项重要问题。

二、影响车商业务续保的因素(一)续保率对保险公司的影响续保率是决定财产保险公司经营业绩的一个重要指标。

续保率的高低变化,对于财产保险公司工作开展和持续发展均有深刻的影响,具体体现在三个方面:首先,续保率决定了险种的价格水平。

通过对比发现,同一险种,续保率为80%的财产保险公司,保险价格要明显低于续保率为50%的财产保险公司,已经投保的客户可能会因为价格偏高而在下一年将会选择其他保险公司,造成了客户的流失。

其次,续保率影响险种的盈利能力。

续保率与险种的盈利能力呈正相关关系,续保率越高,则购买此险种的客户数量越多,该险种为保险公司带来的利润越高。

最后,续保率与客户满意度也有一定的相关性。

财产保险公司要想留住和吸引优质客户,保证一个较高的续保率至关重要。

(二)影响车险续保率的因素分析对于财产保险公司来说,明确影响车险续保率的常见因素,可以在下一步的工作中有针对性的实施相应的策略,从而达到吸引客户、提高续保率的目的。

总结来说,对车险续保率有直接影响的因素有:1.车辆出险次数。

保险公司会根据车辆出险次数来决定下一次投保的价格。

例如全年未出险的,则在原价格上给予8折、9折等不同程度的优惠;相反,如果全年出现在3次或以上,就会在原价格的基础上增加20%或30%的费用;2.车龄。

汽車保險續保之研究-以汽車第三人責任保險為例A Study on the Automobile Insurance Renewal-Using Automobile Third Party Liability Insurance as an Example丁宗榮*賴麗華**Tsung-Jung Ting Li-Hua LaiDepartment of Risk Management and InsuranceNational Kaohsiung First University of Science and Technology台灣地區的汽車市場為單一商品市場,在產品極無差異化的情形下,使得產險業者的競爭模式呈現惡性的價格競爭,由過去的發展可看出汽車保險的業務缺乏整體的規劃,已流於投機性的經營策略,就保險經營一向所要求的穩健性之原則而言顯有不符之處。

本文就是欲以任意汽車第三人責任保險為例,採用Logistic迴歸法,進行實證,本文結果發現婚姻狀況、承保區域、繳費方式、送拖吊卡將影響車險續保,現提出車險行銷策略因應之道,以作為產險公司擬定汽車保險行銷策略之參考。

關鍵詞:續保、汽車第三人責任險、Logistic迴歸ABSTRACTAs the automobile insurance in Taiwan is a mode of single-product market and there are no significant differences among the insurance products, so the competition of property insurance companies reveals an unsound price contest. According to the past development, it indicates that automobile insurance business, lack of integrated planning, is filled with speculative operation schemes. Apparently, it is not in accordance with the "stable and sound" principle the insurance industry cares most. This paper intends to take automobile third party liability insurance as an example. It is anticipated to find the relatively effect factors from current customer groups by adopting Logistic regression. The empirical findings of this research indicate that factors, such as marriage status, insurance-accepting area, way of payment, premium of towing-service card, have an impact on the renewal. It also provides adaptive measures of automobile insurance marketing strategies for reference of the property insurance companies while making strategies of their own.KEYWORDS: Renewal, Automobile Third Party Liability Insurance, Logistic Regression.*丁宗榮係為國立高雄第一科技大學風險管理與保險系所在職碩士專班碩士**賴麗華係為國立高雄第一科技大學風險管理與保險系副教授壹、緒論汽車保險為產物保險最重要之險種,無論就承保與理賠金額,都佔產物保險業最大比率,然而環顧國內產險現在面臨同業間激烈的業務競爭,及未來可能面臨加入WTO後國外產物保險業者強大競爭壓力,隨著保險自由化,政府解除管制,盡量減少干預、鬆綁法令、開放市場,使市場機能充份發揮,其結果對於保險公司或保險消費者均各有利弊,對於保險公司而言,費率自由化、商品多樣化、資訊透明化的同時所提昇之營運自主,將可創造更多的獲利空間,但激烈的業務競爭或因保險費自由化所導致之惡性價格競爭,恐將帶來保險公司之營運危機,甚將引起保險公司喪失清償能力,發生倒閉現象,保險公司不想被自由競爭的市場所淘汰,實應提早思考因應之道。

4s店续保方案:一份选择或局限消费者往往在购买汽车后,被4S店销售人员热情地推销一些“增值”服务——其中不可或缺便是车险方案。

这样的服务涵盖了汽车维修、保养、保险等方面,成为了4S店与消费者交流的主要内容之一。

在相对规范的汽车保险市场中,4S店的保险服务对于消费者而言究竟是一种选择还是一种“局限”?本文将就4S店提供的车险服务性质、续保方案优劣、存在的问题等方面进行探讨,帮助读者更好地选择适合自己的汽车保险服务。

1. 4S店保险服务的性质4S店的保险服务是一种商业模式,通过牵扯消费者的情感和便捷性从而实现了商业价值的提升。

从服务内容来看,4S店提供的保险主要满足新车购买的车主围绕保障自身财产安全的需求。

从商业模式来看,4S店的保险服务涵盖了销售车辆、保养维修及各类型附加用品的销售,可以说是从头到尾为汽车业提供一站式服务的机构。

2. 4S店汽车保险续保方案的优劣2.1 优势其一,4S店保险续保方案具有便捷性。

续保过程中,无需提出太多个人的车险理赔记录,也不需要提供更多的证件信息,仅需进行线上保单支付或者是到店续保即可。

其二,4S店安排的代理公司通常是大型、知名度高的保险公司,这在车险领域中得到了很好的信誉。

汽车保险核心就是理赔,保险公司的服务质量得到了消费者的信赖。

其三,自由选择套餐。

车险套餐较为繁多,但4S店可以在消费者需求的基础上进行自由组合。

2.2 局限其一,续保价格的定价同质化。

often,由于其代理公司是少数几家知名大型公司,因此4S店的价格可能不具有优势。

同时随着互联网保险的快速发展,车险的价格逐渐透明化。

如果没有了4S店的渠道费,价格会相对较低。

其二,4S店保险代理人的优势不如往期。

随着汽车保险市场的深入,大型互联网保险公司在价格、理赔等方面的优势逐渐显现。

相对的4S店的专业性大打折扣,且相信很多车主也没有遇到过称为4S保险代理人的老板、业务员。

3. 4S店保险服务存在的问题3.1 服务内容方面由于4S店的主要营利方式是售车、售后及售附属用品——即不是保险行业的主营业务——因此部分4S店可能没有让消费者充分了解服务内容的热情,或是只给消费者售卖高端车险产品,对于普通消费者就没那么大吸引力。