完工产品与月末在产品生产费用分配方法

- 格式:pdf

- 大小:156.82 KB

- 文档页数:2

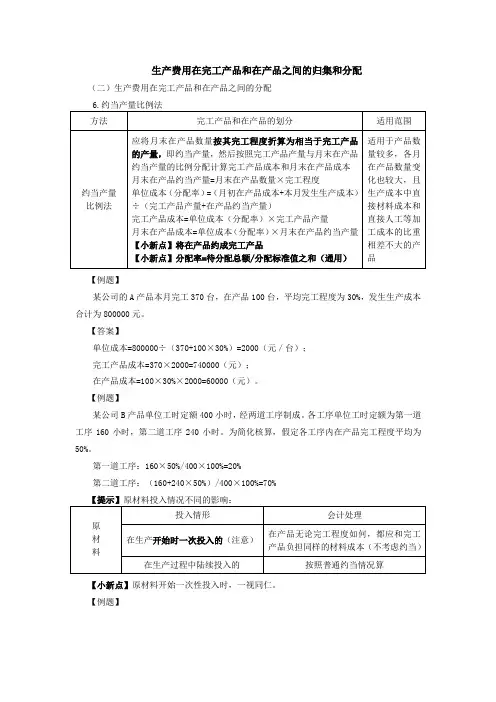

产 品成本计价 法; 约 当 产 量 比例 分 配 法 ; 月 末 在 产 品 按 定 额 成

本计价法 ; 定额 比例分配法 。 二、 生产费用在完工产品与月末在产品的分配方法产生 的

原 因

产 品成本= 年初在产 品成本 , 完工产 品成本= 该产 品本月发生 的

生产 费用 ;三是 月末在产 品成本按所耗 原材料 费用计价法, 这 种方法 月末在产 品成本只计算在产 品所耗 的材料 费, 其他 费用

但 如果企业 月末 在产品数量较 多、 金额 较大 , 采用 上述方 法计算 出的完工产 品成本与月末在产 品成本就不准确 , 于是产

生 了另 一 种 思 路 , 将 产 品 生产 费用 总 额 ( 月 初 在 产 品成 本 + 该 产

完工产 品成本与月末在 产品成本其 唯一依据 是在产 品成本 与

均 使完 工 产 品 负 担 , 依据公式 2 , 月 末 在 产 品 成本 = 月 末 在 产 产

( 一) 在产 品与完工产品 的数量 关系。任何 一种 产品 , 它 的 在产 品与完工产 品在数量上存在着恒等关系 , 即它 的月初在 产 品数 量加上本 月投 产数量等 于完工产 品数量 加上 月末在产 品 数量 。公式表示为 :

品的定额成本 , 依据上 述公式 2 , 完 工 产 品成 本 = 月 初 在 产 品定

月初 在产品数 量 +本月产 品投 产数量 =本月该产 品完 工 产品数量 +月末该产品在产品数量 ( 公式 1 ) ( 二) 在产品与完工产品成本关 系。 在 产品与完 工产 品除数

量上存在 恒等关系 , 成本 上也存在着恒 等关系 , 即任 何 一 种 产

完工产品成本上的恒等关系, 即公 式 2 。根 据 公 式 , 任 何 一 种 产

品本月发生 的生产费用) 按 一定 的标 准在 完工产品与月末在产

品分 配 。采 用 这 种 思 比例 分

品的月初在产品成本是 已知的 ( 上 月末 结转过 来的) , 本 月产 品 生产发生 的生产费用是 可 以进行 归集 , 也是 已知 的, 即等式左 边 生产费用 总额是 已知 的, 右 边既要计算完 工产 品成 本 , 又要 计 算月末在产品成本,如果我们把 这个等式看作一个方程 , 将 完工产 品成本 设为 x, 月末在 产 品成 本设 为 Y, 即要 求解 出 x 和 Y的值 , 便 可计算 出完工产 品成本 与月末在产 品成本 。例如

产 品分 配。 本文就这其 中方法的产生、 应用及优缺点进行剖析 ,

某 企业生产 甲产 品 , 月初在产 品成 本为 2 , 0 0 0元 , 本 月发生 的 生产 费用 为 1 0 , 0 0 0元,如果用 方程 可以表示 为: 2 0 0 0 + 1 0 0 0 0 = X + Y。方程 中, X表示完工产品成本, Y表示月末在产品成本 。 显而易见 , 一个方程 含有两个未知 数是无法 求解 的, 除非

中图分类号: F 2 3 文献标识码 : A

收录 日期 : 2 0 1 5年 9月 2 8日

一

、

生产费用在完工产品与月末在产 品的分配方法

目前 ,生产 费用在完工产 品与 月末在产 品的分配方法有 : 月末 不计算在 产品成本法 ;月末在产 品按年初 固定成本计 价 法; 月末在产 品按所 耗原材料成本 计价法 ; 月末在 产品按完 工

月初在 产品成本 +该产品本 月发 生 的生 产 费用 =本 月该 产品完工产品成本 +该产品月末在产品成本 ( 公式 2 ) ( 三) 分配方法的产生。 生产 费用在完 工产 品与 月末在产 品

的 分 配 实 质 就 是 计 算 完 工 产 品 成 本 和 月 末 在 产 品成 本 , 要 计 算

品它 的月初在产 品成本加上 该产 品本月发 生的生产 费用等 于 该产 品的完工产品成本与月末在产品成本之和 。公式表示为:

额成本+ 该产 品发生 的生产费用一 月末在产品定额 成本 。总之, 上述这五种方法 的共 同点是先确定 月末在产 品成 本, 再倒计 出

完 工 产 品成 本 。

品材料 费, 完工产品成本= 月初在产 品材料 费+ 该产 品本 月发 生 的生产 费用一 月末在产 品材料费 ;四是月末在产 品成本按完工 产 品成本 , 这种方法对 于接 近完 工或者 已完工 尚未验收入库 的 在产 品适应 , 对于产品总生产费用 ( 月初在产 品成本+ 该产 品本 月发生 的生产 费用)直接按完工产 品和在产 品数 量平 均分; 五 是 月末在产 品按定额成本计价法 ,月末在产 品成本= 月末在产

再 建立 一个 含 有 这 两 个 未 知 数 的方 程 , 构 成 两 元 一 次 方 程 组 才

以便 学习者很好 的理解 、 掌握 和运 用。

关键 词 : 完工产品 ; 月末 在 产 品 ; 分 配 方 法

能解得 x和 Y。 但 目前在产 品与完工产品成本上的关系 只有这 唯一的等式 , 那么 要计算 X( 完工产 品成本) 和 Y( 月末 在产 品 成 本) , 就只有 两种思路 , 一种思路 是先人为估计 确定一个 , 再 倒 计 出另一个 , 一般情 况下我们先确 定月末在产 品成本 , 再倒 计 出完 工产 品成本 。运用这种思路 的方法包 括五种方法, 一是 月末不计算在产 品成本法 , 即人为将月末在产 品成本确定为零 ( 实 际上不是零) , 依据 上述公式 2 , 完工产 品成本 = 该产 品本 月 发生的生产 费用 ;二是 月末 在产 品成本按 年初 固定成本计价 法, 采用这种方法产品每个月的月末在产 品成本等于年初在产 品成本, 即每 月月末在产品成本相等 , 依据上述 公式 2 , 月末在

N o . 1 l x 2 0 1 5

《 合 作 经 济 与 科 技 》

财会 /审计

完工产 品 与 月末在 产 品生 产 费用 分 配方 法

口文 / 唐有川

( 陕西 国防工业职业技术学院 陕西 ・ 西安 )

[ 提要] 工业企业产品生产往往是 陆续加 工生产, 每 月末 既有 完工产 品又有在产 品, 为正确核 算每 月各种产 品的完工产 品成本和 月末在产 品成本 , 就必须正确地将每种产 品每 月所归 集的生产 费用及 月初在产 品生产 费用在其 完工产 品与 月末在

本计价法 ; 定额 比例分配法 。 二、 生产费用在完工产品与月末在产品的分配方法产生 的

原 因

产 品成本= 年初在产 品成本 , 完工产 品成本= 该产 品本月发生 的

生产 费用 ;三是 月末在产 品成本按所耗 原材料 费用计价法, 这 种方法 月末在产 品成本只计算在产 品所耗 的材料 费, 其他 费用

但 如果企业 月末 在产品数量较 多、 金额 较大 , 采用 上述方 法计算 出的完工产 品成本与月末在产 品成本就不准确 , 于是产

生 了另 一 种 思 路 , 将 产 品 生产 费用 总 额 ( 月 初 在 产 品成 本 + 该 产

完工产 品成本与月末在 产品成本其 唯一依据 是在产 品成本 与

均 使完 工 产 品 负 担 , 依据公式 2 , 月 末 在 产 品 成本 = 月 末 在 产 产

( 一) 在产 品与完工产品 的数量 关系。任何 一种 产品 , 它 的 在产 品与完工产 品在数量上存在着恒等关系 , 即它 的月初在 产 品数 量加上本 月投 产数量等 于完工产 品数量 加上 月末在产 品 数量 。公式表示为 :

品的定额成本 , 依据上 述公式 2 , 完 工 产 品成 本 = 月 初 在 产 品定

月初 在产品数 量 +本月产 品投 产数量 =本月该产 品完 工 产品数量 +月末该产品在产品数量 ( 公式 1 ) ( 二) 在产品与完工产品成本关 系。 在 产品与完 工产 品除数

量上存在 恒等关系 , 成本 上也存在着恒 等关系 , 即任 何 一 种 产

完工产品成本上的恒等关系, 即公 式 2 。根 据 公 式 , 任 何 一 种 产

品本月发生 的生产费用) 按 一定 的标 准在 完工产品与月末在产

品分 配 。采 用 这 种 思 比例 分

品的月初在产品成本是 已知的 ( 上 月末 结转过 来的) , 本 月产 品 生产发生 的生产费用是 可 以进行 归集 , 也是 已知 的, 即等式左 边 生产费用 总额是 已知 的, 右 边既要计算完 工产 品成 本 , 又要 计 算月末在产品成本,如果我们把 这个等式看作一个方程 , 将 完工产 品成本 设为 x, 月末在 产 品成 本设 为 Y, 即要 求解 出 x 和 Y的值 , 便 可计算 出完工产 品成本 与月末在产 品成本 。例如

产 品分 配。 本文就这其 中方法的产生、 应用及优缺点进行剖析 ,

某 企业生产 甲产 品 , 月初在产 品成 本为 2 , 0 0 0元 , 本 月发生 的 生产 费用 为 1 0 , 0 0 0元,如果用 方程 可以表示 为: 2 0 0 0 + 1 0 0 0 0 = X + Y。方程 中, X表示完工产品成本, Y表示月末在产品成本 。 显而易见 , 一个方程 含有两个未知 数是无法 求解 的, 除非

中图分类号: F 2 3 文献标识码 : A

收录 日期 : 2 0 1 5年 9月 2 8日

一

、

生产费用在完工产品与月末在产 品的分配方法

目前 ,生产 费用在完工产 品与 月末在产 品的分配方法有 : 月末 不计算在 产品成本法 ;月末在产 品按年初 固定成本计 价 法; 月末在产 品按所 耗原材料成本 计价法 ; 月末在 产品按完 工

月初在 产品成本 +该产品本 月发 生 的生 产 费用 =本 月该 产品完工产品成本 +该产品月末在产品成本 ( 公式 2 ) ( 三) 分配方法的产生。 生产 费用在完 工产 品与 月末在产 品

的 分 配 实 质 就 是 计 算 完 工 产 品 成 本 和 月 末 在 产 品成 本 , 要 计 算

品它 的月初在产 品成本加上 该产 品本月发 生的生产 费用等 于 该产 品的完工产品成本与月末在产品成本之和 。公式表示为:

额成本+ 该产 品发生 的生产费用一 月末在产品定额 成本 。总之, 上述这五种方法 的共 同点是先确定 月末在产 品成 本, 再倒计 出

完 工 产 品成 本 。

品材料 费, 完工产品成本= 月初在产 品材料 费+ 该产 品本 月发 生 的生产 费用一 月末在产 品材料费 ;四是月末在产 品成本按完工 产 品成本 , 这种方法对 于接 近完 工或者 已完工 尚未验收入库 的 在产 品适应 , 对于产品总生产费用 ( 月初在产 品成本+ 该产 品本 月发生 的生产 费用)直接按完工产 品和在产 品数 量平 均分; 五 是 月末在产 品按定额成本计价法 ,月末在产 品成本= 月末在产

再 建立 一个 含 有 这 两 个 未 知 数 的方 程 , 构 成 两 元 一 次 方 程 组 才

以便 学习者很好 的理解 、 掌握 和运 用。

关键 词 : 完工产品 ; 月末 在 产 品 ; 分 配 方 法

能解得 x和 Y。 但 目前在产 品与完工产品成本上的关系 只有这 唯一的等式 , 那么 要计算 X( 完工产 品成本) 和 Y( 月末 在产 品 成 本) , 就只有 两种思路 , 一种思路 是先人为估计 确定一个 , 再 倒 计 出另一个 , 一般情 况下我们先确 定月末在产 品成本 , 再倒 计 出完 工产 品成本 。运用这种思路 的方法包 括五种方法, 一是 月末不计算在产 品成本法 , 即人为将月末在产 品成本确定为零 ( 实 际上不是零) , 依据 上述公式 2 , 完工产 品成本 = 该产 品本 月 发生的生产 费用 ;二是 月末 在产 品成本按 年初 固定成本计价 法, 采用这种方法产品每个月的月末在产 品成本等于年初在产 品成本, 即每 月月末在产品成本相等 , 依据上述 公式 2 , 月末在

N o . 1 l x 2 0 1 5

《 合 作 经 济 与 科 技 》

财会 /审计

完工产 品 与 月末在 产 品生 产 费用 分 配方 法

口文 / 唐有川

( 陕西 国防工业职业技术学院 陕西 ・ 西安 )

[ 提要] 工业企业产品生产往往是 陆续加 工生产, 每 月末 既有 完工产 品又有在产 品, 为正确核 算每 月各种产 品的完工产 品成本和 月末在产 品成本 , 就必须正确地将每种产 品每 月所归 集的生产 费用及 月初在产 品生产 费用在其 完工产 品与 月末在