第九章通货膨胀会计(一)

- 格式:pptx

- 大小:166.99 KB

- 文档页数:39

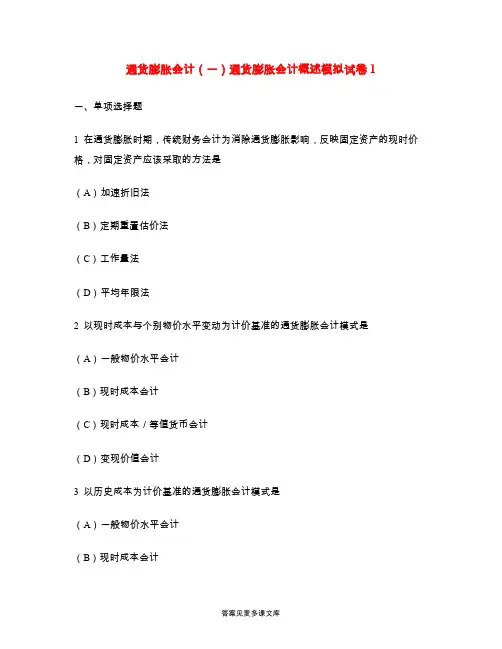

通货膨胀会计(一)通货膨胀会计概述模拟试卷1一、单项选择题1 在通货膨胀时期,传统财务会计为消除通货膨胀影响,反映固定资产的现时价格,对固定资产应该采取的方法是(A)加速折旧法(B)定期重置估价法(C)工作量法(D)平均年限法2 以现时成本与个别物价水平变动为计价基准的通货膨胀会计模式是(A)一般物价水平会计(B)现时成本会计(C)现时成本/等值货币会计(D)变现价值会计3 以历史成本为计价基准的通货膨胀会计模式是(A)一般物价水平会计(B)现时成本会计(C)现时成本/等值货币会计(D)变现价值会计4 在通货膨胀会计中,把在流通中货币单位虽然不变,但其单位货币所含价值量不断改变的货币,称为(A)等值货币(B)变动货币(C)名义货币(D)记账货币5 以与其相当的实物量的现时购买力的货币数量表示的资本,称为(A)财务资本(B)实物资本(C)财务资本维护(D)实物资本维护6 以所耗实物资本得到收回为计量基础确定的收益,属于(A)营业利益(B)会计收益(C)经济收益(D)购买力收益7 在以下各个会计分支中,以币值不断大幅降低假设为前提的是(A)租赁会计(B)外币会计(C)清算会计(D)通货膨胀会计8 无论企业采用何种通货膨胀会计模式,必须遵守的原则是(A)可比性原则(B)客观性原则(C)成本效益原则(D)实质重于形式原则9 在通货膨胀时期,下列说法正确的是(A)同一时期不等的货币量代表相同的价值量(B)不同时期相等的货币量代表不相同的价值量(C)不同时期相等的货币量代表相同的价值量(D)不同时期不等的货币量必然代表相同的价值量10 在通货膨胀时期,传统财务会计为消除通货膨胀的影响,使在用固定资产计人成本费用的磨损价值早日回收,对固定资产折旧核算采取了(A)直线法(B)定期重置估价法(C)加速折旧法(D)不提折旧法11 在通货膨胀会计中,对传统财务会计信息消除通货膨胀因素影响时的物价资料取得、计算方法的选择及调整项目的确定方面,应符合实际,是()求。

第九章通货膨胀会计(一)——通货膨胀会计概述[单选]以与其相当的实物量的现时购买力的货币数量表示的资本,称为实物资本。

[单选]以所耗实物资本得到收回为计量基础确定的收益,属于经济收益。

[单选]在通货膨胀会计中,对在流通中货币单位虽然不变,但其单位货币所含价值量不断改变的货币,称为名义货币。

[单选]以现时成本与个别物价水平变动为计价基准的通货膨胀会计模式是现时成本会计。

[单选]在通货膨胀的经济条件下不同时期相等数量的货币单位所计量的实物或劳动(时间)数量不等。

[单选]在通货膨胀条件下,按传统财务会计的历史成本原则计提的已耗资产的补偿资金不能满足所耗资产重置的需要。

[单选]以历史成本为计价基准的通货膨胀会计模式是二般物价水平会计。

[单选]通货膨胀会计产生的社会经济环境是长期的持续严重的通货膨胀。

[单选]无论企业采用何种通货膨胀会计模式,都必须遵守成本效益原则。

[单选]在通货膨胀时期,传统财务会计为消除通货膨胀的影响,保证付出存货的重新购置,在付出存货成本的计算方法中采用了个别计价法。

[单选]在通货膨胀时期,传统财务会计为消除通货膨胀的影响,使在用固定资产计人成本费用的磨损价值早日回收,对固定资产折旧核算采取了加速折旧法。

[单选]在通货膨胀会计中,对传统财务会计信息消除通货膨胀因素影响时的物价资料取得、计算方法的选择及调整项目的确定方面,应符合实际,是客观性原则的要求。

[单选]固定资产的不提折旧法,是在通货膨胀时期,传统财务会计为使固定资产的账面价格接近通货膨胀条件下的实际净值而采用的一种方法。

[单选]通货膨胀会计中所涉及的货币计量单位是名义货币和等值货币。

[单选]反映和消除一般物价水平变动对传统财务会计信息影响的会计程序和方法是一般物价水平会计。

[单选]在通货膨胀会计中,通常将报告期末的名义货币确定为等值货币单位对会计对象进行计量和对会计报表的数据进行换算。

[单选]在通货膨胀条件下,实物资本维护的前提是收回已耗实物资产的现时价格。

第九章通货膨胀和通货紧缩第一节通货膨胀产生的原因一、通货膨胀的定义1、定义通货膨胀是指在纸币流通条件下,流通中现实货币量超过了流通对货币的客观需要量,并由此所引起的纸币贬值。

简单地说,通货膨胀即是因货币过多所引起的货币贬值。

2、理解(1)通货膨胀是纸币流通条件下的货币现象。

(2)通货膨胀,纸币贬值,一般与物价上涨联系在一起。

但我们不能说物价上涨就是通货膨胀。

✧物价上涨还有可能是由于其它因素的影响所致✧在物价受到管制的条件下所出现的隐蔽性通货膨胀,一般表现为工资收入水平不下降,物价也未上涨,但市场上商品供应紧张,居民的生活水平普遍下降。

(3)通货膨胀是物价总水平的持续上升。

(4)通货膨胀的发生与货币供应量的超经济增长相联系。

二、通货膨胀的类型(一)按通货膨胀的表现形式划分开放型通货膨胀和隐蔽型通货膨胀所谓开放型通货膨胀,是指通货膨胀状况可以灵敏地通过物价变动反映出来的通货膨胀。

在市场经济条件下,或对物价的管制比较少的国家,市场商品供求对比关系的变动必然引起物价水平的波动。

这时通货膨胀状况可以灵敏地通过物价变动反映出来。

市场经济属于开放型经济。

这种通货膨胀称为开放型通货膨胀。

它一般用物价指数的变动来衡量。

所谓隐蔽性通货膨胀,又称为抑制性通货膨胀。

是指在市场商品的价格受到管制的情况下,通货膨胀状况不能通过市场物价的变动而灵敏地反映出来的通货膨胀。

在管制物价的前提下,市场机制作用不完全,物价由国家限定在一定的水平,这时职工工资或收入水平一般难以下降,社会需求压力过大,市场商品的供求关系一般表现为供不应求,其结果是商品的黑市价格与官方价格有较大差异,货币流通速度可能减慢,居民的实际消费水平也明显下降。

这种通货膨胀一般发生在实行计划经济的国家。

(二)按通货膨胀的轻重程度划分温和型通货膨胀、快速型通货膨胀、严重型通货膨胀温和型通货膨胀,即缓慢而持续的通货膨胀。

又称“适度的”或“爬行的”通货膨胀。

一般指年物价上升率在2-3%之间,也有认为在2-5%之间。

第九章通货膨胀理论一、通货膨胀及其衡量1.什么是通货膨胀通货膨胀是物价水平普遍而持续的上升。

理解:第一,物价的上升不是指一种或几种商品物价的上升,而是物价水平的普遍上升,即物价总水平的上升。

第二,不是指物价水平的一时的上升,而是指持续一定时期的物价上升。

2.衡量通货膨胀的指标衡量通货膨胀的指标是物价指数。

物价指数是表明某些商品的价格从一个时期到下一个时期变动程度的指数。

3.通货膨胀的分类按照通货膨胀的严重程度,可以将其分为四类:第一,爬行的通货膨胀,又称温和的通货膨胀,其特点是通货膨胀率低而且比较稳定。

第二,加速的通货膨胀,又称奔驰的通货膨胀,其特点是通货膨胀率较高(一般在两位数以上),而且还在加剧。

第三,超速通货膨胀,又称恶性通货膨胀,其特点是通货膨胀率非常高(一般在三位数以上),而且完全失去了控制。

会引起金融体系的完全崩溃、经济崩溃,以至政权更迭。

第四,受抑制的通货膨胀,又称隐蔽的通货膨胀。

是指经济中存在着通货膨胀的压力,但由于政府实施严格的价格管制与配给制,通货膨胀并没有发生。

一旦解除价格管制并取消配给制,就会发生较严重的通货膨胀。

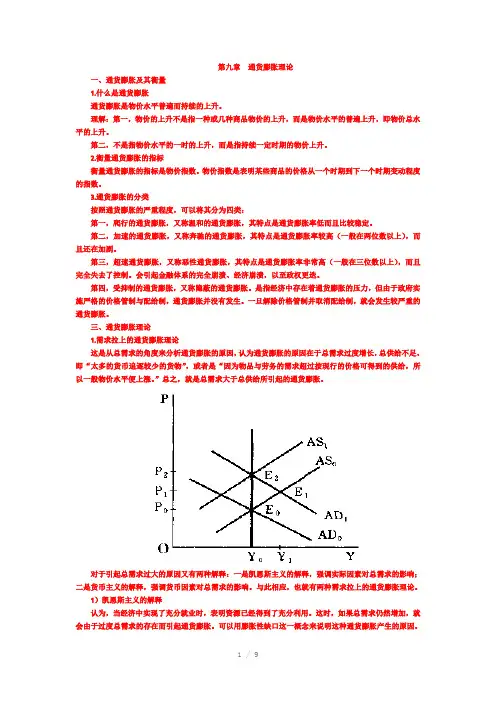

三、通货膨胀理论1.需求拉上的通货膨胀理论这是从总需求的角度来分析通货膨胀的原因,认为通货膨胀的原因在于总需求过度增长,总供给不足,即“太多的货币追逐较少的货物”,或者是“因为物品与劳务的需求超过按现行的价格可得到的供给,所以一般物价水平便上涨。

”总之,就是总需求大于总供给所引起的通货膨胀。

对于引起总需求过大的原因又有两种解释:一是凯恩斯主义的解释,强调实际因素对总需求的影响;二是货币主义的解释,强调货币因素对总需求的影响。

与此相应,也就有两种需求拉上的通货膨胀理论。

1)凯恩斯主义的解释认为,当经济中实现了充分就业时,表明资源已经得到了充分利用。

这时,如果总需求仍然增加,就会由于过度总需求的存在而引起通货膨胀。

可以用膨胀性缺口这一概念来说明这种通货膨胀产生的原因。

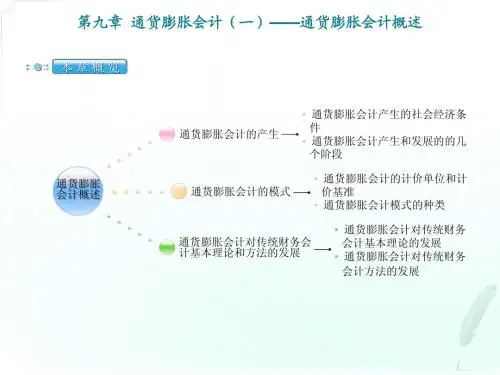

10第九章通货膨胀会计一通货膨胀会计概述通货膨胀会计一:通货膨胀会计概述通货膨胀是指一种经济现象,在这种现象下,货币的购买力下降,物价普遍上涨。

通货膨胀对企业的会计和财务管理会带来很大的影响。

本章将介绍通货膨胀会计概述,包括通货膨胀的定义、影响和应对措施。

1. 通货膨胀的定义通货膨胀是指货币供应与商品和服务的供应不平衡,导致物价普遍上涨的经济现象。

通货膨胀会导致货币的购买力下降,使得企业的成本上升,进而影响企业的盈利能力和财务状况。

2. 通货膨胀对企业会计的影响通货膨胀对企业会计产生很大的影响,主要表现在以下几个方面:a. 资产负债表的调整:通货膨胀会导致企业的资产和负债的计量面临挑战。

资产负债表上的货币资产会受到通货膨胀的影响,其实际价值下降。

因此,企业需要对资产负债表进行调整,以反映通货膨胀对资产和负债的影响。

b. 利润与损益表的调整:通货膨胀会对企业的利润产生影响。

由于成本上涨,企业的毛利率可能下降。

此外,通货膨胀还会导致非货币性资产(如土地、房产等)的价值增加。

因此,企业需要对利润与损益表进行调整,以准确反映通货膨胀对企业利润的影响。

c. 报告货币和准货币:在通货膨胀环境中,传统货币和准货币之间的差异变得更加重要。

货币的购买力下降会使企业的现金流量受到影响。

因此,企业需要及时报告货币和准货币,以便更准确地了解企业的现金流动性。

3. 应对通货膨胀的会计处理措施企业可以采取以下会计处理措施来应对通货膨胀的影响:a. 货币资产的调整:企业需要对资产进行调整,以反映通货膨胀对货币资产的影响。

可以通过使用通货膨胀指数来调整资产计量,或者使用实际购买价值进行计算。

b. 利润与损益表的调整:企业可以使用通胀调整机制来调整利润和损益表,以反映通货膨胀对成本和收入的影响。

这样可以更准确地计算企业的盈利能力。

c. 数据报告的频率和及时性:通货膨胀会导致企业现金流量的波动。

为了更好地应对这种波动,企业应该加强对数据的监控和分析,并提高报告的频率和及时性,以便更准确地了解企业的财务状况。

第九章通货膨胀会计(一)一、单项选择题1.在通货膨胀会计中,对传统财务会计信息消除通货膨胀因素影响时的物价资料取得、计算方法的选择及调整项目的确定方面,应符合实际,这是( )原则的要求。

A.现时价格B.成本效益C.客观性D.谨慎性2.资产负债的( )计量原则属于通货膨胀会计建立的新的会计准则。

A.现时价格B.配比C.重要性D.谨慎性3.购买力损益反映了( )。

A.个别物价水平变动对企业持有的货币性项目的影响B.一般物价水平变动对企业持有的货币性项目的影响C.个别物价水平变动对企业持有的非货币性项目的影响D.一般物价水平变动对企业持有的非货币性项目的影响4.在通货膨胀中形成而尚未售出或耗用的持有资产而形成的收益称为( )。

A.持有资产收益B.持产利得C.未实现持产收益D.已实现持产收益5.以财务资本维护为基础确定的收益,属于 ( )。

A.营业收益B.经济收益C.会计收益D.持有资产收益6.在通货膨胀条件下,实物资本维护的前提是 ( )。

A.收回已耗实物资产的现时价格B.收回已耗实物资产的历史成本C. 收回已耗实物资产的财务资本D.收回已耗实物资产的实物资本7.在通货膨胀条件下,( )是指维护企业资本所拥有的生产经营能力的规模。

A.财务资本B.实物资本C.财务资本维护D.实物资本维护8.( )是将资本看作是所有者投入企业的实物生产能力或经营能力,或获得该项能力所拥有的资源或资金,它反映企业所拥有的一定生产能力或经营能力,以与其相当的实物量的现时购买力货币数量表示。

A.财务资本B.实物资本C.财务资本维护D.实物资本维护9.()是以货币数量,即与其相当的购买力表示的资本。

A.财务资本B.历史成本C.现时成本D.实物资本10.以资产的历史成本和一般物价水平变动为计价基准的通货膨胀会计模式是( )。

A.现时成本/等值货币会计B.现时成本会计C.一般物价水平会计D.变现价值会计11.等值货币是指( )。

A.不同时期单位货币所含价值量不等的货币B.同一时期单位货币所含价值量不等的货币C.不同时期单位货币所含价值量相等的货币D.同一时期单位货币所含价值量必然相等的货币12.在通货膨胀时期,传统财务会计为消除通货膨胀影响,反映固定资产的现时价格,并使所计提的折旧符合当期现时成本,对固定资产采取 ( )方法。