(1).增值率因素

增值率=(不含税销售额-可抵扣购进项目金额)÷不含税销售额×100%

增值率= (当期销项税额-当期进项税额)÷销项税额×100%

小规模纳税人:增值率与其税收负担成反比。 一般纳税人:增值率与其税收负担成正比。

(2). 额外成本

实现由小规模纳税人向一般纳税人的转换所要增加的 会计成本。

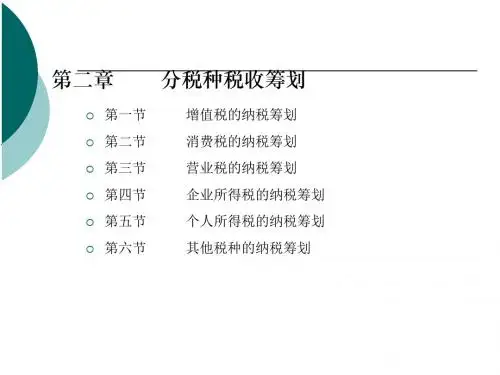

第二章 分税种税收筹划

第一节 第二节 第三节 第四节 第五节 第六节

增值税的纳税筹划 消费税的纳税筹划 营业税的纳税筹划 企业所得税的纳税筹划 个人所得税的纳税筹划 其他税种的纳税筹划

第一节 增值税的纳税筹划

增值税转型专题探讨

明确提出 要适时实施增值税转型改革;

“十一五规划” 明确在十一五期间完成增值税转型 改革

截止目前,税务机关已查补税款12.39亿元,罚款4.89

亿元,公安机关共抓捕犯罪嫌疑人67人,其中1人被判处死

刑,3人被判处死刑缓期两年执行,1人无期徒刑。

2019-12-31国家税务总局颁布了公告2019年第1号 《国家税 务总局关于废旧物资发票抵扣增值税有关事项的公告 》规定: 纳税人取得的2009年1月1日以后开具的废旧物资专用发票, 不再作为增值税扣税凭证;纳税人取得的2019年12月31日以 前开具的废旧物资专用发票,应在开具之日起90天内办理认 证,并在认证通过的当月核算当期增值税进项税额申报抵扣。

明确了扣缴义务人的纳税 地点

条

款

表 二

8

第二十三条第三款:增加了“扣缴义务人解 缴税款的期限,依照前两款规定执行”,”

明确了扣缴义务人解缴税 款的期限与面上企业一致 。

2.重点修订条款

条款

第八条第三 款