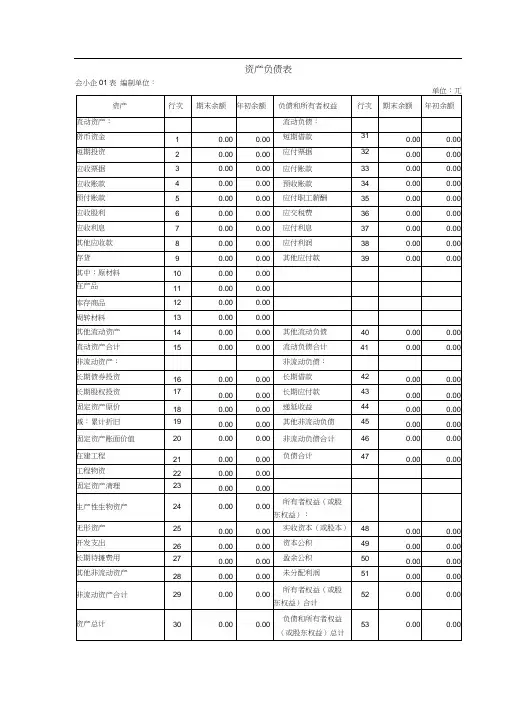

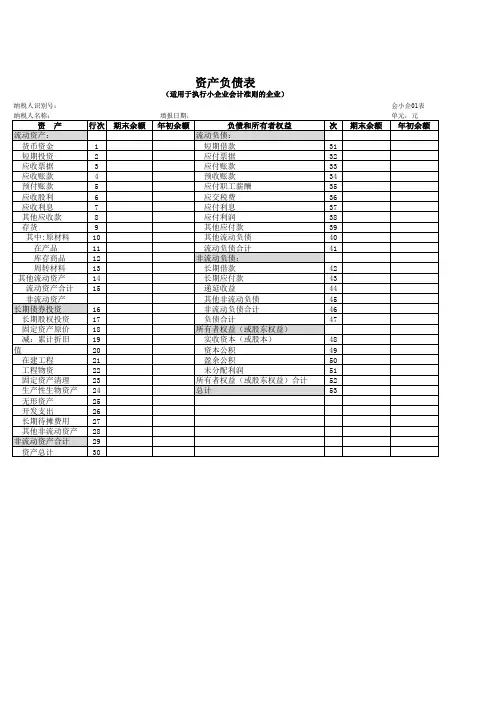

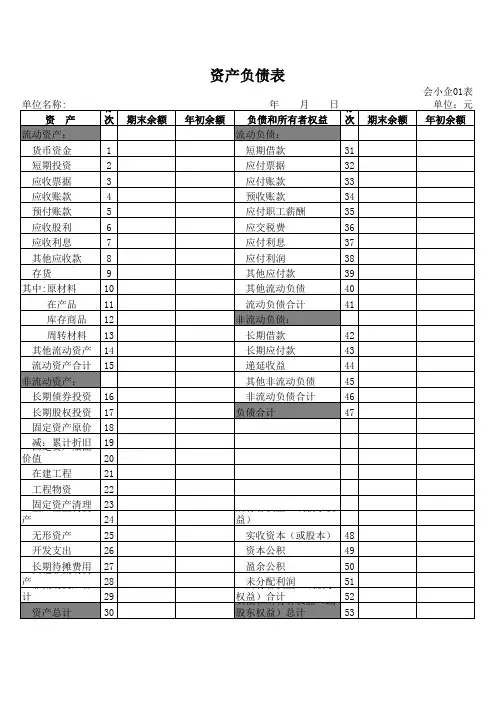

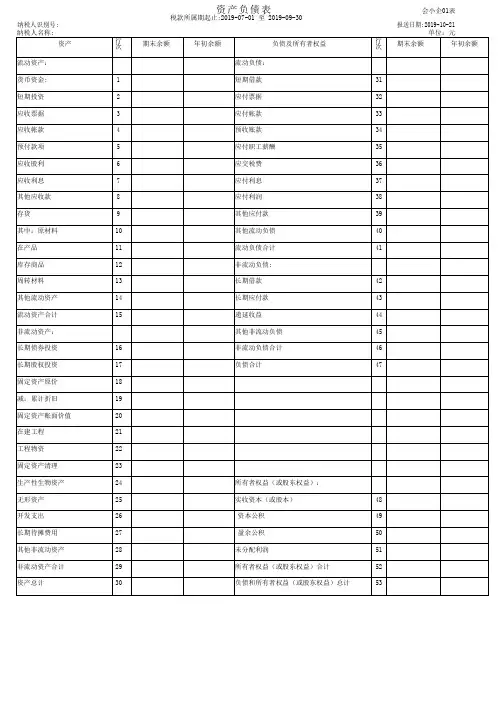

资产负债表-会小企01自动带公式

- 格式:xlsx

- 大小:12.74 KB

- 文档页数:2

小企业资产负债表编制的简便方法

一、资产负债表结构是:资产=负债+所有者权益

二、资产负债表各栏目数据的填制:

(一)、资产负债表的年初数根据上年末资产负债表的“期末数”栏内数字填写,一般没有变动。

(二)、资产负债表的期末数分情况填写:

1、资产类项目期末数=上月期末数+本月借方发生额-本月贷方发生额

2、负债类项目期末数=上月期末数+本月贷方发生额-本月借方发生额

3、所有者权益类项目期末数=上月期末数+本月贷方发生额-本月借方发生额

4、“未分配利润”期末数=上月期末数+本月“本年利润”贷方发生额-本月“本年利润”借方发生额或者=年初数+本月“净利润”本年累计数(两种方法可以核对)【注:该公式在不出现本年度调整未分配利润的情况下应用。

】

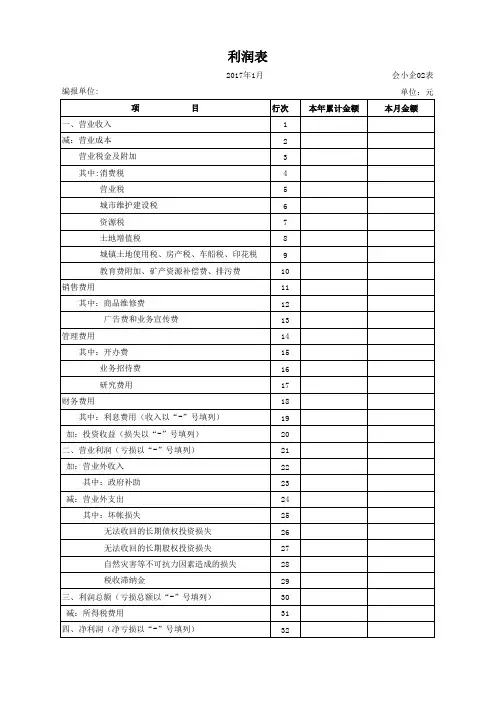

小企业损益表编制的简便方法

一、报表项目本月数的填写:

1、“收入”本月数=本月贷方发生余额

2“成本、费用、支出类”本月数=本月借方发生余额

3、“净利润”本月数=利润总额-所得税=收入-成本-费用-营业税金及附加-支出-所得税

二、本年累计数的填写:

所有项目的本年累计数=本月数+上月本年累计数

或者“净利润”本年累计数=利润总额累计数-所得税累计数(两种方法可以核对)。

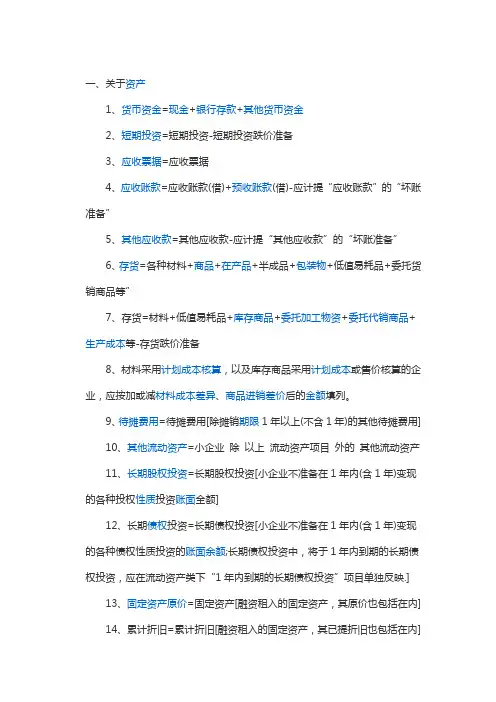

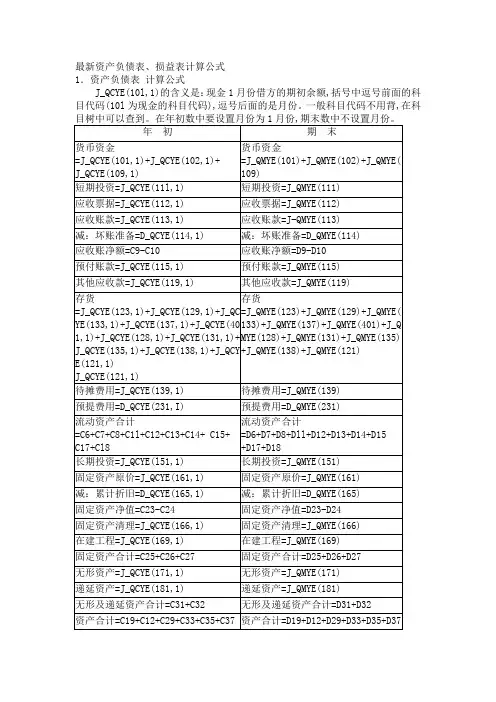

一、关于资产1、货币资金=现金+银行存款+其他货币资金2、短期投资=短期投资-短期投资跌价准备3、应收票据=应收票据4、应收账款=应收账款(借)+预收账款(借)-应计提“应收账款”的“坏账准备”5、其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”6、存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”7、存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备8、材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

9、待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]10、其他流动资产=小企业除以上流动资产项目外的其他流动资产11、长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]12、长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]13、固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]14、累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]15、工程物资=工程物资16、固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]17、无形资产=无形资产18、长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额”19、其他长期资产=“小企业除以上资产以外的其他长期资产”二、关于负债1、预付账款=应付账款(借)+预付账款(借)2、短期借款=短期借款3、应付票据=应付票据4、应付账款=应付账款(贷)+预付账款(贷)5、应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列]6、应付福利费=应付福利费7、应付利润=应付利润8、应交税金=应交税金(贷)[“应交税金”科目期末为借方余额,以“-”号填列]9、其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列]10、其他应付款=其他应付款11、预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]12、其他流动负债=“小企业除以上流动负债以外的其他流动负债”13、长期借款=长期借款14、长期应付款=长期应付款15、预收账款=应收账款(贷)+预收账款(贷)16、其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。

资产负债表计算公式编辑整理:尊敬的读者朋友们:这里是精品文档编辑中心,本文档内容是由我和我的同事精心编辑整理后发布的,发布之前我们对文中内容进行仔细校对,但是难免会有疏漏的地方,但是任然希望(资产负债表计算公式)的内容能够给您的工作和学习带来便利。

同时也真诚的希望收到您的建议和反馈,这将是我们进步的源泉,前进的动力。

本文可编辑可修改,如果觉得对您有帮助请收藏以便随时查阅,最后祝您生活愉快业绩进步,以下为资产负债表计算公式的全部内容。

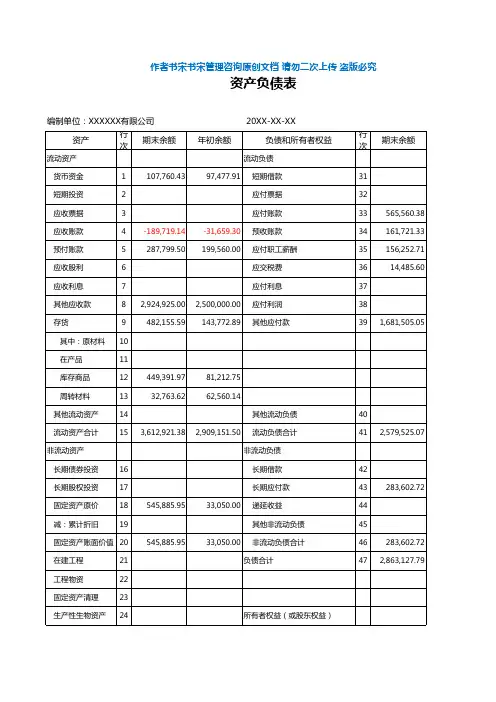

资产负债表的填列和资产负债表的编制资产:1。

货币资金=现金+银行存款+其他货币资金2。

短期投资=短期投资-短期投资跌价准备3。

应收票据=应收票据4。

应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”5.预收账款=应收账款(贷)+ 预收账款(贷)6。

其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等"存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异(贷减,借加)、商品进销差价后的金额填列。

8长期.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11。

长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12。

固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13。

累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14。

资产负债表公式资产负债表是一种财务报表,用于显示企业财务状况的重要指标。

它可以帮助大家了解企业拥有的财务资产,以及其承担的负债和权益。

资产负债表公式是资产负债表的核心部分,它有助于了解组织的财务状况,且资产负债表公式的有效性,对企业而言至关重要。

资产负债表公式总共有两个:资产=负债+权益和负债=资产-权益。

这两个公式分别反映了企业财务状况的两个方面,即企业负债所占百分比和权益所占百分比。

资产负债表公式(资产=负债+权益),是确定企业资产总金额和负债总金额的公式。

此公式指出,企业的资产总金额等于企业的负债总金额加上其权益总金额。

这个公式的作用在于,可以快速、准确地测量企业财务状况的总金额,从而帮助企业确定未来发展的重要策略。

资产负债表公式(负债=资产-权益),是确定企业负债所占百分比和权益所占百分比的公式。

当企业的总资产固定时,它的负债总金额和权益总金额都是可变的,此公式就可以用来预测企业的负债和权益所占的百分比。

权益所占的百分比越高,表明企业更依赖于其自己的资金,而负债所占的比例越高,表明企业更依赖于外部的贷款。

因此,通过这个公式,大家可以了解企业所承担的负债所占的百分比,从而决定是否需要归还贷款,或是否需要融资。

此外,资产负债表公式还可以有效地支持企业的决策。

财务报表可以测量企业经营成果,并监控其未来发展方向,使企业能够更好地进行合理的财务决策。

有效的资产负债表公式有助于充分了解企业的财务状况,从而有助于管理层做出更全面的财务决策。

总之,资产负债表公式是企业财务状况的核心部分,有助于大家了解组织的财务状况,它的有效性,对企业而言至关重要。

资产负债表公式完全可以支持企业的决策,它提供了宝贵的财务计算,从而帮助企业决定未来发展的重要策略,甚至可以指导企业做出更全面的财务决策。

因此,资产负债表公式在企业财务状况管理中占有重要地位。

excel资产负债表的计算公式Excel资产负债表的计算公式资产负债表是一种用于记录公司财务状况的财务报表,它包含了公司的资产、负债和所有者权益等信息。

在Excel中,我们可以使用一些计算公式来帮助我们自动计算资产负债表的各个项目。

以下是一些常用的计算公式:1. 总资产(Total Assets):总资产是指公司所有的经济资源,包括流动资产和非流动资产。

在资产负债表中,我们可以使用以下公式来计算总资产:总资产 = 流动资产 + 非流动资产流动资产包括现金、应收账款、存货等可以在短期内转化为现金的资产。

非流动资产包括固定资产、投资和无形资产等无法在短期内变现的资产。

2. 总负债(Total Liabilities):总负债是指公司对外的债务和其他负债。

在资产负债表中,我们可以使用以下公式来计算总负债:总负债 = 流动负债 + 长期负债流动负债包括应付账款、短期借款等需要在短期内偿还的债务。

长期负债包括长期借款、应付债券等需要在较长时间内偿还的债务。

3. 净资产(Net Worth):净资产也称为所有者权益,是指公司剩余的资产减去负债后的余额。

在资产负债表中,我们可以使用以下公式来计算净资产:净资产 = 总资产 - 总负债净资产可以反映公司的净值和所有者的权益。

4. 流动比率(Current Ratio):流动比率是指公司流动资产与流动负债之间的比例关系,用于评估公司的偿债能力。

在资产负债表中,我们可以使用以下公式来计算流动比率:流动比率 = 流动资产 / 流动负债流动比率越高,说明公司在短期内偿还债务的能力越强。

5. 资产负债率(Debt Ratio):资产负债率是指公司负债占总资产的比例,用于评估公司的财务风险。

在资产负债表中,我们可以使用以下公式来计算资产负债率:资产负债率 = 总负债 / 总资产资产负债率越高,说明公司负债相对较多,财务风险越大。

6. 净利润(Net Profit):净利润是指公司在一定期间内的纯利润,即扣除了所有费用和税后的利润。

《小企业会计制度》资产:1.货币资金=现金+银行存款+其他货币资金2.短期投资=短期投资-短期投资跌价准备3.应收票据=应收票据4.应收账款=应收账款(借)-应计提“应收账款”的“坏账准备”5.预收账款=应收账款(贷)6.其他应收款=其他应收款-应计提“其他应收款”的“坏账准备”7.“存货=各种材料+商品+在产品+半成品+包装物+低值易耗品+委托货销商品等”存货=材料+低值易耗品+库存商品+委托加工物资+委托代销商品+生产成本等-存货跌价准备材料采用计划成本核算,以及库存商品采用计划成本或售价核算的企业,应按加或减材料成本差异、商品进销差价后的金额填列。

8.待摊费用=待摊费用[除摊销期限1年以上(不含1年)的其他待摊费用]9.其他流动资产=小企业除以上流动资产项目外的其他流动资产10.长期股权投资=长期股权投资[小企业不准备在1年内(含1年)变现的各种投权性质投资账面全额]11.长期债权投资=长期债权投资[小企业不准备在1年内(含1年)变现的各种债权性质投资的账面余额;长期债权投资中,将于1年内到期的长期债权投资,应在流动资产类下“1年内到期的长期债权投资”项目单独反映.]12.固定资产原价=固定资产[融资租入的固定资产,其原价也包括在内]13.累计折旧=累计折旧[融资租入的固定资产,其已提折旧也包括在内]14.工程物资=工程物资15.固定资产清理=固定资产清理(借)[“固定资产清理”科目期末为贷方余额,以“-”号填列]16.无形资产=无形资产17.长期待摊费用=“长期待摊费用”期末余额-“将于1年内(含1年)摊销的数额” 18.其他长期资产=“小企业除以上资产以外的其他长期资产”负债:19.短期借款=短期借款 20.应付票据=应付票据 21.应付账款=应付账款(贷) 22.预付账款=应付账款(借)23.应付工资=应付工资(贷)[“应付工资”科目期末为借方余额,以“-”号填列] 24.应付福利费=应付福利费 25.应付利润=应付利润26.应交税金=应付利润(贷)[“应交税金”科目期末为借方余额,以“-”号填列]27.其他应交款=其他应交款(贷)[“其他应交款”科目期末为借方余额,以“-”号填列] 28.其他应付款=其他应付款29.预提费用=预提费用(贷)[“预提费用”科目期末为借方余额,应合并在“待摊费用”项目内反映]30.其他流动负债=“小企业除以上流动负债以外的其他流动负债”31.长期借款=长期借款32.长期应付款=长期应付款33.其他长期负债=反映小企业除以上长期负债项目以外的其他长期负债,包括小企业接受捐赠记入“待转资产价值”科目尚未转入资本公积的余额。