附上公司2014年度财务报表审计报告简要情况明细表

- 格式:doc

- 大小:488.50 KB

- 文档页数:17

2014财务报表分析D负债与所有者权益合计1202.92 100 969.46 100上升到60.80%,证明短期偿债能力减弱,承受的经营风险有所提高。

此外,该公司的非流动负债比率小幅降低,由2013年的1.26%降到2014年的1.18%,权益资本比例为38.02.%,较2013年下降2.29%,说明该公司的非流动负债有所减少,固定资产比率的小幅上升,预示着长期盈利能力略有提高。

权益资本下降主要是资本公积较2013年下降5.23%所致。

应进一步查明原因。

海尔资本结构表单位:亿元2014 2013金额比例% 金额比例% 流动负债合计416.28 55.50 380.46 62.27非流动负债合计42.58 5.68 30.16 4.94负债合计458.86 61.18 410.62 67.21 所有者权益合计291.2 38.82 200.3 32.79 负债与所有者权益合计750.06 100 610.92 100本总计的5.68%,所有者权益占资本总计的38.82%。

由此我们得出,海尔的债务资本比例为61.18%,较2013年下降6.03%,权益资本比例为38.82%,较2013年上升6.03%,权益资本增加主要是未分配利润增加17.14%所致。

说明公司在盈利状况较好的情况下,比较重视内部资金积累。

由于留存收益成本小于股权资本成本,所以,增加留存收益额,提高留存收益比重。

可以减少股权资本,进而降低企业综合资本成本。

是降低财务风险的一个积极举措。

3.资产资本平衡结构分析2014 2013项目比重% 项目比重% 项目比重% 项目比重% 流动资产76.90 流动负债69.37 流动资产77.59 流动负债72.17非流动资产23.10长期资本=长期负债+使用者权益1.74非流动资产22.41长期资本=长期负债+使用者权益1.3828.89 26.45动负债和部分长期资金提供,是保守型的结构。

2013年流动资产比重77.59%>流动负债72.17%,非流动资产22.41%<长期负债及所有者权益1.38%+26.45%。

中国华电集团公司审计报告及财务报表2014年度中国华电集团公司审计报告及财务报表(2014年1月1日至2014年12月31日止)目录页次一、审计报告1-2二、财务报表合并资产负债表1-2合并利润表 3合并现金流量表 4合并所有者权益变动表5-6财务报表附注1-143审计报告信会师报字[2015]第号中国华电集团公司:我们审计了后附的中国华电集团公司(以下简称贵公司)财务报表,包括2014年12月31日的合并资产负债表、2014年度的合并利润表、合并现金流量表、合并所有者权益变动表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是贵公司管理层的责任。

这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,贵公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司2014年12月31日的合并财务状况以及2014年度的合并经营成果和现金流量。

立信会计师事务所中国注册会计师:(特殊普通合伙)中国注册会计师:中国·上海二O一五年四月十二日中国华电集团公司2014年度财务报表附注中国华电集团公司2014年度财务报表附注(除特别注明外,本附注金额单位均为人民币元)一、企业的基本情况(一) 企业历史沿革、注册地、组织形式和总部地址中国华电集团公司(以下简称“本公司”或“公司”)是在国家电力体制改革过程中,根据《国家计委关于国家电力公司发电资产重组划分方案的批复》(计基础[2002]2704号文)和《国务院关于组建中国华电集团公司有关问题的批复》(国函[2003]19号文),在原国家电力公司部分企事业单位基础上组建的国有企业,是国务院同意进行授权的机构和国家控股公司的试点,为五家大型国有独资发电企业集团之一。

财务报表分析——2014年度江西煌上煌集团食品股份有限公司一、杜邦财务分析体系(一)杜邦分析系统图股东权益报酬率6.54%资产净利率6.18% 平均权益乘数1.0581销售净利率9.72% 总资产周转率0.636净利润95662641.2 销售收入983980418.35资产总额期初:1492457341.62期末:1599989157.05总收入985942243.20总成本890279602.00销售收入983980418.35销售成本683305873.29 销售费用97606459.24管理费用101135765.66 财务费用-22152465.89税金28776015.80营业外支出1230905.27非流动资产期初:419348828.74期末:479536660.3流动资产期初:1073108512.88期末:1120452496.75固定资产期初:280301985.75期末:275288982.47长期投资等期初:0期末:0无形资产及其他非流动资产等期初:139046842.99期末:204247677.83货币资金期初:623321455.59期末:738465875.97交易性金融资产期初:0期末:0应收及预付款项期初:46386276.65期末:75584927.39存货期初:312465530.37期末:293680813.85其他流动资产等期初:90935250.27期末:12720879.54**/-/+(其中部分计算)资产类应收及预付款项:应收票据期末1000000 期初0 应收账款期末18007550.77 期初15611603.13 预付款项期末47596600.67 期初21601705.38 其他应收款期末8980775.95 期初9172968.14期初 46386276.65期末 75584927.39无形资产及其他非流动资产等:在建工程期末96506422.52 期初46069076.37 无形资产期末72762521.34 期初74492741.74 商誉期末405629.05 期初405629.05 长期待摊费用期末2775113.34 期初4673044.91 递延所得税资产期末1388516.27 期初1618646.02 其他非流动资产期末30409475.31 期初 11787704.9期初 139046842.99期末 204247677.83损益类税金:营业税金及附加7084484.2 所得税费用21691531.6税金 28776015.80总收入:营业收入 983980418.35 营业外收入 1961824.85总收入 985942243.20总成本:销售成本683305873.29销售费用97606459.24 管理费用101135765.66 财务费用-22152465.89 税金28776015.80 营业外支出1230905.27 资产减值损失 377048.63总成本890279602.00平均权益乘数平均总资产(1492457341.62+1599989157.05)/2=1546223249.335平均股东权益(1481906777.13+1440668167.03)/2=1461287472.08平均权益乘数 1546223249.335/1461287472.08=1.0581(二)初步分析1.该企业流动资产占总资产比重较大,货币资金较多且较去年有所增加,流动资产所占比例太高影响盈利,可能是总资产周转率较低的原因。

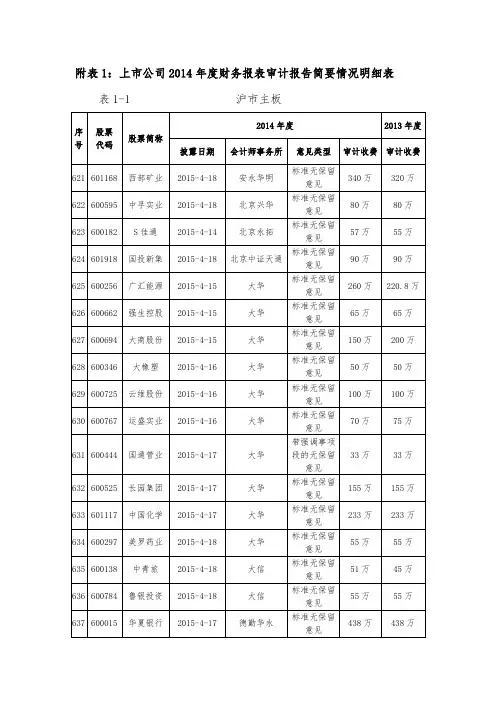

中注协发布2014年年报审计情况快报(第十四期)2015-05-15 15:44:10 阅读4797次2015年5月13日,中注协发布上市公司2014年年报审计情况快报(第十四期),全文如下:一、会计师事务所出具上市公司年报审计报告总体情况4月28日—5月4日,37家证券资格会计师事务所(以下简称“事务所”)共为331家上市公司出具了财务报表审计报告(详见附表1),其中,沪市主板152家,深市主板71家,中小企业板102家,创业板6家。

从审计报告意见类型看,284家上市公司被出具了标准审计报告,27家上市公司(中航黑豹、厦华电子、东方锆业、人人乐、*ST霞客、安泰集团、仰帆控股、康达尔、攀钢钒钛、零七股份、ST明科、广安爱众、ST川化、北大医药、宏达股份、方正证券、山鹰纸业、*ST二重、莲花味精、太化股份、ST生化、当代东方、*ST锐电、顾地科技、大元股份、*ST武锅B、荣丰控股)被出具了带强调事项段的无保留意见审计报告,13家上市公司(水井坊、众和股份、德豪润达、*ST国创、五洲交通、新中基、皖江物流、东方银星、*ST成城、凯美特气、宏磊股份、多伦股份、山水文化)被出具了保留意见审计报告,7家上市公司(*ST博元、中科云网、*ST新都、*ST中富、内蒙发展、舜天船舶、*ST国恒)被出具了无法表示意见审计报告。

截至5月4日,40家事务所共为2667家上市公司出具了财务报表审计报告(详见附表2),其中,沪市主板1025家,深市主板480家,中小企业板740家,创业板422家。

从审计报告意见类型看,2569家上市公司被出具了标准审计报告,71家上市公司被出具了带强调事项段的无保留意见审计报告,18家上市公司被出具了保留意见审计报告,9家上市公司被出具了无法表示意见审计报告。

4月28日—5月4日,36家事务所共为211家上市公司出具了内部控制审计报告(详见附表3),其中,沪市主板136家,深市主板66家,中小企业板9家。

XX公司2014-2016年度财务收支审计报告回复XXX审计监察部:根据集团公司下发的《〔2017〕76号》号文精神及要求,以及集团公司审计监察部下发的《公司2014-2016年财务收支情况审计报告》相关要求,现对我公司2014-2016年度财务收支情况做详细报告:一、公司2014-2016年度基本情况我公司属集团公司全资法人子公司,于2012年成立,注册资金500万元,其中包含集团公司另行借款200万元。

公司属独立法人、自主经营、独立核算,现主要经营“XX”品牌系列汽车的销售及售后维修保养等业务。

现有员工31人,其中签订劳动合同员工10人,临时员工21人。

我公司设置专门财务部门,其中设置财务总监、会计员、出纳员及收银员共计4人,对我公司财务收支及税务进行独立核算。

二、公司财务分析2014年1月1日至2016年12月31日期间,我公司财务具体情况如下:(1)2014年经营相对平稳。

由于刚刚开业,厂家还未对店进行验收,房屋建设费用暂时无法开具发票,无法纳入费用核算;汽车批发量远远大于零售量,导致税收占比非常小。

(2)2015年经营大幅下降,由于市场严峻,处于消化库存中,前期建店相关成本费用正在逐步消化处理中;人员工资大幅增长,同比2014年增长230.09%。

(3)2016年经营不乐观,虽然收入增加,但费用也随之增加,房屋已纳入固定资产,正常折旧;(4)没有合理计划税收缴纳,也是导致费用增加原因之一。

三、针对集团公司审计的整改要求及意见,我公司2017年的整改及落实情况1、根据集团公司审计要求,我公司逐步熟悉和运用集团公司财务核算系统,正在对集团公司推行的财务核算系统进行深入学习和运用,要求公司财务部门所有成员学习和掌握财务核算,公司正逐步脱离手工账目。

运用财务核算系统后,公司财务核算工作质量及效率有了极大的提高,不仅避免了手工记账带来的繁琐和容易出错的缺点,同时大大减轻了财务人员工作量,全面提高财务核算工作效率,在集团公司及公司领导的大力支持和关心下。

2014财务分析报告2014年,我公司积极吸收国内外的先进经营理念,坚持使用创新模式,以巩固现有市场,大力开拓新市场为中心,深化管理体制改革,调整销售模式,进一步完善了企业的经营机制。

全年实现销售收入总额万人民币,同比增长%以上,为企业的进一步发展夯实了基础。

一、企业的经营现状2014年,产品销售总额达万元,比去年增加万元,费用成本消耗为万元,与去年基本持平,全面实现利润收入万元,同比增长%。

目前,公司工作以销售为主,争取在下一年,在同类产品中占有%的市场份额。

二、企业的财务状况分析根据企业的各项财物报表数据,计算出具体财务指标如下。

(1)财务收益情况。

1)净资产收益率为%。

2)总资产收益率为%。

3)营业销售利润率为%。

4)成本费用利润率为%。

(2)资本运营情况。

1)总资产周转率为,即天。

2)流动资产周转率为,即天。

3)库存货物周转率为,即天。

4)应收账款周转率为,即天。

(3)债务清偿能力情况。

1)资产负债比率为%。

2)清偿利息倍数为倍。

3)速动比率为%。

(4)企业发展能力情况。

1)销售增长率为%。

2)资本积累率为%。

3)三年内销售平均增长率为%。

4)三年内资本平均增长率为%。

5)技术投入比率为%。

(5)应用杜邦分析法,对数据指标进行分析,得出如下结论。

1)企业投资得到了较高的回报,经营业绩良好,企业的综合管理能力比较强。

2)固定资产比例过大,延缓了资产的周转速度,经营风险加大;库存量较大,造成库存货物周转缓慢,库存成本上升;应收账款回款速度比较快,呆坏账损失较小。

3)债务清偿能力较强,相应的债务风险很低,财务安全性较高。

4)经营规模正在逐步增长,势头良好。

三、存在的问题及解决建议尽管公司现在的经营效益良好,但是也存在一些问题。

(1)资产结构不合理,加大了企业的经营风险。

应采取有效措施,提高固定资产的利用率,从而降低经营杠杆系数,降低企业所面临的潜在经营风险。

(2)库存货物量过大,造成库存货物周转缓慢,增加了库存成本。

进入【应收账款坏账准备】明细表进入【应收账款前十名】明细表进入【外币应收账款】明细表单位:人民币元被审计单位名称单项金额重大单项金额不重大但组合其他不重大被审会计报表截止日经营性投资性筹资性填制要求:1年内1-2年2-3年3-4年4-5年5年以上1年内1-2年2-3年3-4年4-5年5年以上12345678910111213141516171819中国东方航空股份有限公司借1,333,058.121,311,879.241,311,879.241,333,058.12 - 山东航空股份有限公司借106,821.80106,821.80 - 南航大连分公司贷-14,760.80-7,598.00-7,598.00-14,760.80 - 南航吉林分公司平-18,480.00-18,480.00- - 南航三亚分公司借18,460.4018,460.4018,460.4018,460.40 - 广州飞机维修有限公司借635,633.74459,261.96459,261.96635,633.74 - 中国南方航空股份有限公司借1,413,506.001,420,945.601,420,945.601,413,506.00 - 海南航空股份有限公司借1,733,532.946,441,200.156,441,200.151,733,532.94 - 中国国航航空股份有限公司西南分公司平671,594.99671,594.99- - 国航重庆分公司平- - 中国东方航空股份有限公司西北分公司平297,428.70297,428.70- - 四川航空股份有限公司借168,000.0033,000.0033,000.00168,000.00 - 厦门航空有限公司借1,057,484.45716,804.12716,804.121,057,484.45 - 汕头航空有限公司贷-35,757.45-35,757.45-35,757.45-35,757.45 - 中国人民解放军五七一0工厂贷-2,810.80-70,390.80-70,390.80-2,810.80 - 东航安徽借52,999.6052,999.60 - 中国南方航空股份有限公司新疆分公司平- - 南航黑龙江分公司借29,767.64-24,492.20-24,492.2029,767.64 - 北京飞机维修工程有限公司借243,385.40491,868.80491,868.80243,385.40 - 中国东方航空武汉有限公司借61,186.6761,186.67 - 5714工厂平-37,000.00-37,000.00- - 东航山西平-304,034.10-304,034.10- - 中国东方航空股份有限公司江苏有限公司平- - 中国东方航空股份有限公司江西分公司平144,199.96144,199.96- - 南航海南三亚平15,600.0015,600.00- - 珠海航空有限公司借161,416.0029,876.0029,876.00161,416.00 - 贵州航空有限公司贷-938,965.80-590,031.85-590,031.85-938,965.80 - 中国国际航空股份有限公司天津分公司借188,250.08480,600.14480,600.14188,250.08 - 航空救生贷-103.60-57,022.60-57,022.60-103.60 - 西安飞机国际航空制造有限公司借88,578.6027,108.0027,108.0088,578.60 - 95959部队借597,320.00597,320.00 - 山东太古平- - 石家庄飞机工业借1,040.0044,955.001,040.00 44,955.00 奥凯航空有限公司借653,160.0016,040.0016,040.00653,160.00 - 春秋航空平- - 中国国际航空股份有限公司借71,799.99383,495.56383,495.5671,799.99 - 华夏航空有限公司借25,140.0025,140.00 - 西安飞鹰航空模拟平- - 南航海南平-15,600.00-15,600.00- - 上海吉祥航空借247,328.151,037,348.451,037,348.45247,328.15 - 湖北航宇嘉泰飞机设备有限公司借519,806.30353,303.10353,303.10519,806.30 - 江阴市翔宇航空设备平- - 浙江东方航空传媒借641,080.00641,080.00 - 昆明航空有限公司平- - 西安飞豹空港设备有限责任公司借61,264.0088,132.0076,868.0061,264.00 11,264.00 哈飞航空工业股份有限公司平- - 凌海金城航空器材有限公司借680.00680.00680.00680.00 - 解放军5701工厂(国营锦江机器厂)平- - 天津航空有限责任公司借1,176,363.001,276,204.001,176,363.00 1,276,204.00 国航股份技术分公司成都基地平-671,594.99-671,594.99- - 顺丰航空有限公司平44,955.00- -44,955.00 北京安达维尔航空设备有限公司借133,387.00181,704.95181,704.95133,387.00 - 重庆航空有限责任公司借90,020.0048,814.0048,814.0090,020.00 - 中国南方航空股份有限公司北京分公司借359,728.00150,180.00150,180.00359,728.00 - 徐州宇鸿民用航空设备制造有限公司贷-37,664.161,860.841,860.84-37,664.16 - 内蒙古蓝天航空服务股份有限公司借13,043.8013,043.80 - 珠海翔翼航空技术有限公司平- - 上海波音航空改装维修工程有限公司平- - 山东东航空港服务有限公司平- - 成都航空有限公司平- - 西藏航空有限公司借122,400.00148,040.80148,040.80122,400.00 - 北京金宝华盛地毯有限公司平- - 国营四达机械制造公司贷-380.00-1,000.00-1,000.00-380.00 - 中国南方航空(集团)深圳公司维修厂平- - 四川太古飞机工程服务有限公司借5,774.0034,072.0034,072.005,774.00 - 中国东方航空股份有限公司浙江分公司平- - 中国国际航空股份有限公司浙江分公司平184,439.97184,439.97- - 河北航空有限公司借62,590.00200,400.00200,400.0062,590.00 - STANTON CARPET CORP 借3,667,935.39880,622.30880,622.303,667,935.39 - JD Stavon callevies借6,794.42-2,583,712.53-2,583,712.536,794.42 - 中国东方航空股份有限公司济南飞行运营基地平- - STARK CARPET CORP借471,530.62470,425.34184,048.96250,364.5636,011.82471,530.62 - FELLFAB CORPORATION 借798,005.16798,005.16798,005.16798,005.16 - 北京丰荣航空科技有限公司贷-85,000.00-85,000.00 - 青岛东方航空综合服务有限公司借24,000.0024,000.00 - 东航四川分公司平- - 中航飞机股份有限公司汉中飞机分公司贷-4,790.00-24,278.00-4,790.00 -24,278.00 朝阳文化馆平- - 中建一局华中建设有限公司平-24,278.00- 24,278.00 香港航空有限公司南宁办事处平-613,232.00-613,232.00- - 成都国营锦江机器厂平16,430.0016,430.00- - 蒙古航空公司北京办事处平650,227.48650,227.48- - 景德镇市华通航空设备有限责任公司平- - HONG KONG AIRLINES LIMITED借410,503.52-457,874.12-457,874.12410,503.52 - COURISTAN INC 借2,174.815,811.255,811.252,174.81 - maintenan c&e E借56,637.00558,907.73502,270.7356,637.0056,637.00 - Havcouvt collection借1,576,561.473,400,160.351,823,598.881,576,561.471,576,561.47 - 上海星菱万里工业投资有限公司借1,600.001,600.001,600.00 1,600.00 中国飞龙通用航空有限公司借16,780.00-520.00-520.0016,780.00 - 北京车豪汽车有限公司借540.00540.00 - 凌云科技集团有限责任公司平86,441.2086,441.20- - MONGOLIAN AZRL INES 贷-60,643.87-566,426.84-505,782.97-60,643.87-60,643.87 - 泰洲市宇航航空器材有限公司平988.50988.50- - 北京航泰物业管理有限责任公司平- - 中国人民解放军第四七二四工厂平- - 汕头市西北航空用品有限公司贷-563,485.00-577,352.00-55,500.00-521,852.00-563,485.00 - 中国南方航空股份有限公司沈阳维修基地平209,405.00209,405.00- - 中国邮政航空有限责任公司平- - 东方通用航空有限责任公司平- - 海口金昊易通汽车销售有限公司平- - EVERGREEN AVLATION TECHNOLOGIES 借119,004.00119,004.00119,004.00119,004.00 - 中国东方航空股份有限公司山东分公司平9,500.009,500.00- - ORIENT THIAI AIRINES CO 借111,906.53104,044.51104,044.51111,906.53 - SAUDI ARABIAN AIRLINES借58,375.9258,375.9258,375.9258,375.92 - 亿辉控股有限公司借94,150.0094,150.0094,150.0094,150.00 - 中国南方航空珠海直升机分公司公司平- - 泰州市润晨毛纺织有限公司借15,820.0015,820.0015,820.0015,820.00 - 海口美兰国际机场有限责任公司借7,213.007,213.007,213.007,213.00 - JOYCE THOMPSON贷-163,738.97-163,738.97-163,738.97-163,738.97 - 襄阳市宏伟航空器有限责任公司借14,000.00-218.40-218.4014,000.00 - J.Thom Ltd 借326,579.90504,995.81178,415.91326,579.90326,579.90 - 广汉分院机务部平- - 北京傲龙伟业汽车贸易有限公司借7,800.007,800.00 - 北京中艺彩印包装有限公司借95,752.8095,752.8095,752.8095,752.80 - A D SYSTEMS ZNC平-338,645.92-338,645.92- - 上海东航虹飞实业有限责任公司平569,422.07569,422.07- - 天津渤海航空器材进出口公司平- - 上海春华航空地面服务有限公司平28,000.0028,000.00- - 良乡空军平- - 浙江长龙航空有限公司平16,280.0016,280.00- - 江苏法中航空安全技术有限公司平- - 青岛航空股份有限公司平- - 西安乐新汽车用品有限公司电子城店平- - 瑞丽航空有限公司平52,800.0052,800.00- - 天津市藏原地毯有限公司平1,276,204.00- -1,276,204.00 新航宇佳(北京)航空科技服务有限公司平-18,454.00-18,454.00- - 中国联合航空有限公司平- - 西安西维航空实业科技发展中心平173,700.00173,700.00- - 九元航空有限公司平61,800.0061,800.00- - 中国联合航空有限公司河北分公司平111,440.00111,440.00- - 上海同捷科技股份有限公司平- - 华彬亚盛通用航空(北京)有限公司平6,720.006,720.00- - 四川飞机维修工程有限公司平-7,421.20-7,421.20- - MIAT JSCTAX 平-99,813.20-99,813.20--坏账准备-56,440.65-56,440.6517,993,129.12------18,476,411.3315,926,819.991,758,471.01834,696.98---年初数:17,993,129.1217,993,129.12-17,993,129.12OK 期末数:18,476,411.3318,476,411.33-18,476,411.33OK附注信息【计算机根据明细表的填列结果自动统计】金额比例金额比例--------金额比例金额比例15,926,819.9986.00%-1,758,471.019.49%-834,696.98 4.51%-------18,519,987.98100.00%-项目金额比例金额比例金额比例经营性---投资性---筹资性---合计---2-3年3-4年4-5年5年以上合计现金流量分类合计项目期末余额款项性质和内容年初余额1年内1-2年项目期末余额年初余额单项金额重大单项金额不重大但组合信用风险较大其他不重大应收账款明细表1)单项金额重大的应收款项,应单独说明其计提的比例及其理由;单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项,应说明确定该组合的依据;2)以前年度已全额计提坏账准备,或计提坏账准备的比例较大,但在本年度又全额或部分收回的,或通过重组等方式收回的应收款项,应说明其原因,原估计坏账准备计提比例的理由,以及原估计坏账准备计提比例的合理性;3)本年度实际核销的应收款项性质、原因及其金额。

2014年企业会计报表附注内容提要2014年各铁路局、专业公司、中铁投、直属单位及铁路基金公司要按照附注内容提要报送第三类报表附注。

本附注中总公司一级子企业是指各铁路局、中铁投、直属单位等直接向总公司报送第三类报表的企业,各单位的控股子公司为总公司二级子企业。

各铁路局等企业向总公司报送的附注表中,“一级子企业名称”均指总公司一级子企业。

为便于各企业填报,附注报表编码第一位为“0”代表合并基本情况,附注报表编码第一位为“1”代表资产类项目情况,附注报表编码第一位为“2”代表负债类项目情况,附注报表编码第一位为“3”代表所有者权益及其他项目情况。

各单位在编写运营报表附注时,可以本模版为基础根据运营报表格式相应修改披露项目和表格。

一、企业的基本情况××企业系经×××批准,由中国铁路总公司投资设立的全民所有制企业,取得号企业法人营业执照,注册资本万元。

单位办公地址:,法定人代表人,财务部门负责人,企业期末职工人数人。

本企业属于铁路运输企业,业务管辖地区:企业经营范围:。

本企业下设机务、车务、工务、电务、车辆、工附业、等个决算单位,报表合并范围含个已投入运营、个在建的控股合资公司,以及非运输企业。

本企业财务会计报表,为本单位和上述所属单位的合并报表。

母公司及集团最终母公司是中国铁路总公司。

二、财务报表的编制基础本企业以持续经营为基础,根据实际发生的交易和事项,按照《企业会计制度》、《铁路运输企业会计核算办法》及其他相关会计准则规定进行确认和计量,在此基础上编制本财务会计报表。

三、遵循企业会计准则的声明本企业尚未执行2006年《企业会计准则》,财务会计报表的编制符合《企业会计制度》、《铁路运输企业会计核算办法》及其他相关会计准则的要求,真实、完整地反映了企业的财务状况、经营成果和现金流量等有关信息。

四、重要会计政策和会计估计(一)执行的会计制度本企业会计科目设置和核算执行《企业会计制度》、《铁路运输企业会计核算办法》及其他补充规定,但在编制报表时,相关报表项目根据《2013年度铁路企业会计报表编制说明》中有关“未执行《企业会计准则》企业主要指标对照表”转换成会计准则报表项目后列示。

【注:金融类(商业银行、保险公司、证券公司、信托投资公司、租赁公司、财务公司、典当公司、担保公司、资产管理公司、基金公司、期货公司)上市公司,或合并范围内含上述金融类企业的上市公司,其年度财务报表,应在本示例的基础上,根据《企业会计准则第30号——财务报表列报》、《企业会计准则第31号——现金流量表》等准则及其应用指南的要求,予以适当增删和修改,并遵循证监会、证券交易所及有关监管机构的相关规定(例如,《公开发行证券公司信息披露编报规则第4号<保险公司信息披露特别规定>》、《证监会公告41号<证券公司年度报告内容与格式准则>》、《公开发行证券的公司信息披露编报规则第26号<商业银行信息披露特别规定>》本模板未包括其他特殊行业的披露要求,如农林牧渔业、石油天然气开采业、房地产开发业,亦未包括建造合同、股份支付、资产证券化、贷款承诺等非常见事项的全部披露要求。

本模板仅供参考,并非唯一可以接受的披露格式,亦非适用于所有情况,使用者应根据具体情况,予以适当增删和修改,而不应一概照搬。

不适用的项目,除明确要求披露“不存在”外,一般应删除该项内容。

】XXXX股份有限公司2014年度财务报表附注(除另有注明外,所有金额均以人民币元为货币单位)一、公司的基本情况1.企业注册地、组织形式和总部地址。

2.母公司以及集团最终母公司的名称。

3.财务报告的批准报出机构和财务报告批准报出日。

注:应在公司的基本情况中定义“本公司”,“本公司”或者公司简称等。

4.若企业从其设立为股份有限公司时起运行不足3年的,应说明设立为股份有限公司之前各会计期间的财务报表主体及其确定方法和所有者权益(或股东权益)变动情况。

首次公开发行证券的公司若从其设立为股份有限公司时起运行不足三年的,应说明设立为股份有限公司之前各会计期间的财务报表主体及其确定方法和所有者权益变动情况。

二、重要会计政策、会计估计(一)遵循企业会计准则的声明本公司基于下述编制基础编制的财务报表符合财政部已颁布的最新企业会计准则及其应用指南、解释以及其他相关规定(统称“企业会计准则”)的要求,真实完整地反映了公司的财务状况、经营成果和现金流量等有关信息。