- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

递延年金(deferred annuity):指在若干期后开始的连续年金序 列。

按现金流变动方式分

等额年金: 增长年金:在首次现金流基础上各期以固定比例逐年增长(减少)的年8金。

2.普通年金:终值

假设某人在五年时间内每年年末存入银行100元,存款 利率为8%,求第五年年末银行存款的本利和?

FV=100+100(1+8%)+100(1+8%)2+100(1+8 %)3+100(+8%)4=100[(1+8%)5 -1]/8%=586.7

1.消费信用卡分期付款 购买笔记本电脑分期付款:利率年(6%),12期,总价为12000元, 每期应还款多少?

2.零存整取 每期存入200元,存期5年,到期获取多少?

3 .住房信贷 (1)计划3年后买房,总价50万,首付2成,如果三年期的存款利率

为6%,则现在应该存入多少? (2)如果采用零存整取,每月初应该存入多少? (3)如果贷款利率为6%,期限30年,则月供多少?设为月底还款

1 10%) 5

2353.8

=A (PVIFA,10%,10) A (PVIFA,10%,5)

=1000 (6.1446 3.7908) 2353.8

15

(四)年金的变化

2.永续年金(Perpetuity)现值

A A A A AA AA A A A

……

……

0 1 2 3 4 5 …… n-1 n ∞ PV A r

Q: 现实中真有这样的年金吗?如优先股,永久公债

➣n期后付年金现值等于即期生效与n期后生效的永A 续年金现值之

差!

1 1rn PV A PVIFA,r,n A

r

Ar r (1 r)n

16

(四)年金的变化

3.固定永续增长年金

从1期未开始的以A为基准的永续年金

PV

A

rg

4.固定增长年金

n期固定增长年金现值实际是即期生效固定增长的永续年金 与T期后生效的固定增长的永续年金现值之差!

《财务管理学》刘力著,第一、二章 Self-Exercise 1: NPV Calculations 其他利息理论和固定收益证券参考书 Online Financial Tools:

/calculator/ /money/free.html

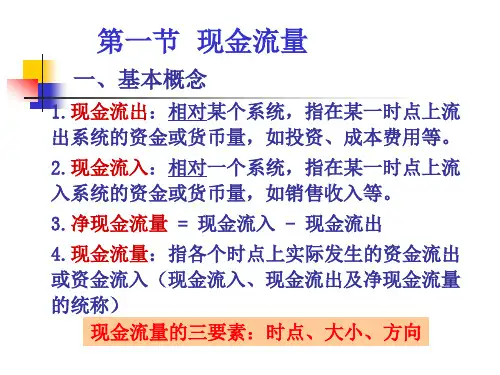

➣现值( Present Value, PV):指未来某个时刻的资金在现 在的价值

➣净现值(Net Present, NPV):指一系列现金流量的现值总

和减去初始现金流。

C0=初期现金流

Ct=第t期现金流量

NPV C0

价值转换方式:贴现率(discounted

n Ct

rta1t(e1) r)t

在 金 融 (hurdle

3

Cn-1

Cn

C2/(1+r)2 Cn-1/(1+r)n-1

Cn/(1+r)n

7

(三)年金(Annuity)

概念: 在相同的间隔时间内陆续收到或付出的相同金额的现金流。

分类

按现金流支付时点分

普通年金(后付年金,ordinary annuity):在各期期末收入或付

出的年金

预付年金(先付年金,annuity due):在各期期初收入或付出的年 金

A (P V I F A ,r ,n )

10

3.预付年金:终值

n期先付年金比n期后付年金多付一次利息

n

F VA(1r)n -t1 A F V IF A ,r,n 1r

t1

n期先付年金比n+1期后付年金少付一次年金

n1

F V n A (1r)nt AAF V IF A ,r ,n11

11

t1

3.预付年金(续):现值

第二讲 货币的时间价值与利率

1.货币的时间价值 2.现金流计算 3.利率

货币的时间价值是金融学的基本命题之一

预期收入不确定性 货币购买力因通货膨胀变化 个人对即期消费的偏好大于延期消费 金融市场无风险投资的均衡收益率。

2

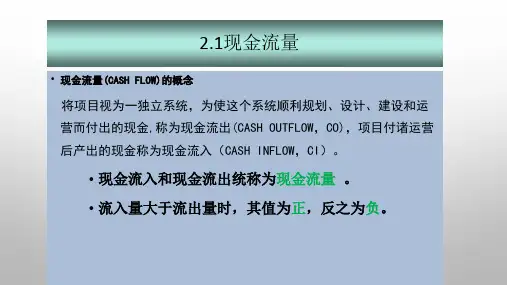

现金流计算

价值的表示方法:现金流量(Cash flow) 把资金作为时间的函数用现金流量图表示出来,用来反 映每一时点上现金流动的方向(流入或流出)和数量。

购车成本的现值:

1 8 0 ,0 0 0 -6 0 ,0 0 01 .0 6 2 4 1 3 2 ,8 3 1 .4

13

(四)年金的变化

1.延期年金(Deferred Annuity)

(后付)延期年金现值:t+1期末开始的n期年金; 还可以看作n+t期年金与t期年金现值之差:

PV

A (PVIFA,r,n)

普通年金终值的一般公式为:

n

F V n A ( 1r ) nt

t1

A( 1r ) n1AF V I F A ,r ,n r

系数(FVIFA, r, n):称为普通年金终值系数,如已知FV, r,

n也可利用上式求年金A。

9

2.普通年金(续):现值

假设某人利用住房公积金贷款购房,未来5年内每月末可 拿出1460元用于偿还贷款,贷款月利率为0.3%,他可贷 多少钱?

市ra场te)中,资等本价机投会资成对本象(O的pp收or益DtuF水=n(i平t1y+1r,)c又tos称t)门。坎

比

率

贴现因子:货币时间价值的度量

t=计息期间数

4

基本公式

单期现金流的终值和现值:

FVn PV0(1 r)n=PV0(FVIF,r,n)

PV0

FVn (1 r)n

=FVn(PVIF,r,n)

半年(m=2)、一季(m=4)、一个月(m=12)、

一日(m=365)、m=∞。若名义年利率8%,则其实

际利率计算如下表所示。

本金

计息期

年年末的终值

实际年利率

¥100 100 100 100 100 100

1年 半年 1个季度 1个月 1天(365天) *永续计息

¥108.000 108.160 108.243 108.300 108.328 108.329

0

n期普通年金现值再复利一年的结果。

P VA 1 -(1r)-n(1r) A (P V IF A ,r,n )(1r)

n期先付年金的现r值相当于n-1期后付年金现值的现值加上一个年金

值。

n1

P VA

1

A (P V IF A ,r,n1 ) 1

t 0(1r)t

12

年金的应用举例

选择1:租赁汽车4年,每年租金36000元

增殖方式:复利计息(Compound Interest) 计息期内不仅本金计息,各期利息收入也转化为本金在 以后各期计息。

复利计息:每一时点单位货币的增殖能力保持稳定,更恰当 体现货币的时间价值属性

3

价值的相关概念

价值形式:

➣终值( Future Value, FV):指现在的资金在未来某个时刻 的价值

m=每年计息次数 n=计息年数 SAR=名义年利率,

19

(四)计息次数的变动(续)

年度多次计息的复利终值与现值:

F V n

P V 0

rmn

1 m

, P V 0

F V n

1 rmn m

连续复利(Continuous Compounding)

FV

m limC0

1 r mn m

C0 ern

20

Excel 运用:

1 (1 r)t

=A (PVIFA,r,n t) A (PVIFA,r,t)

AAA AAA ……

0 1 2 …… t t+1

…… n+t-1 n+t

14

延期年金现值举例

某人拟在年初存入一笔资金,从而能在第6年初开始至第

10年末每年支取1000元。在银行存款利率为10%的情

况下,此人最初的存款额应为多少? PV0 1000 (PVIFA,10%,5) (1

23

3 利率

利息是资金所有者出借资金所获得报酬,利率即货币资本的价格。 利率、现值与证券价格 名义利率和实际利率 利率决定 利率体系:风险结构和期限结构

24

▪ 利率是宏观经济以及现实的金融世界中众多重要的变量之一。

▪ 利率的变化预示着许多重要的现象:投资消费水平、消费者 对耐用品的支出、财富在借方和贷方的再分配、金融资产的 价格。

26

债券的收益率(价格)

不同发行主体,不同期限的债券利率为什么 会出现差别?

不同发行主体相同期限债券——利率的风险 结构 (3.5) 相同发行主体,不同期限债券——利率的期 限结构 (3.6)

27

3.2 名义利率与实际利率

借贷过程中,可能会出现货币价值变动(购 买力)的风险,为综合体现货币的价值变动, 引入实际利率的概念。

选择2:购买汽车,车价为180,000元;4年后,预 期以60,000元将汽车卖掉

如果资本成本为每年6.2%,哪个选择更合算?

答案:

租赁成本的现值:

11 .0 6 2 4

3 6 0 0 0

3 6 0 0 0( P V I F A ,6 .2 % ,4 )1 2 4 ,1 7 4 .6

0 .0 6 2

150,000÷(0.12-0.06)=2,500,000元

18

(五)计息次数的变动

名义年利率(Stated annual rate of interest, SAR):一年公布一次 且不作复利调整的利率 有效年利率(Effective annual rate of interest, EAR):在对名义利 率按计息期长短等因素进行调整后的利率。 名义利率在每年计息m次时所提供的相当于每年计息一次时所提供的 利息。